| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 263,0 млрд |

| Выручка | 1 977,0 млрд |

| EBITDA | 396,0 млрд |

| Прибыль | 212,7 млрд |

| Дивиденд ао | 65,63 |

| Дивиденд ап | 65,63 |

| P/E | 5,9 |

| P/S | 0,6 |

| P/BV | 1,0 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 12,1% |

| Див.доход ап | 12,6% |

| Татнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Татнефть акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ну и СДП остался положительным за 1П20, собственно из релиза:

41, 082 лярда на кол-во акций 2,327

получается 17,65 руб. на одну акцию,

с учетом уже рекомендованных 9,94руб.

7,7 руб. на акцию ждут своего часа, и своих инвесторов!

я бы на обычку обратила внимание, потому-что она более ликвидная и в индексе MSCI состоит!

Аля, после после 17 часов покупки крупными лотами были, я тоже присоединился. Я тоже взял на все плечо по 555, думаю с понедельника на север до 700 к концу ноября докарабкается. Ставки сделаны, ставок больше нет. Поверю ВТБ капитал.

SAN, я вообще подумываю весь шлак из чумодана повыкидывать, и на всю котлетку втарить татку

ну и СДП остался положительным за 1П20, собственно из релиза:

41, 082 лярда на кол-во акций 2,327

получается 17,65 руб. на одну акцию,

с учетом уже рекомендованных 9,94руб.

7,7 руб. на акцию ждут своего часа, и своих инвесторов!

я бы на обычку обратила внимание, потому-что она более ликвидная и в индексе MSCI состоит!

Аля, после после 17 часов покупки крупными лотами были, я тоже присоединился. Я тоже взял на все плечо по 555, думаю с понедельника на север до 700 к концу ноября докарабкается. Ставки сделаны, ставок больше нет. Поверю ВТБ капитал.

SAN, это в смысле нефть будет расти?

ну и СДП остался положительным за 1П20, собственно из релиза:

41, 082 лярда на кол-во акций 2,327

получается 17,65 руб. на одну акцию,

с учетом уже рекомендованных 9,94руб.

7,7 руб. на акцию ждут своего часа, и своих инвесторов!

я бы на обычку обратила внимание, потому-что она более ликвидная и в индексе MSCI состоит!

Аля, после после 17 часов покупки крупными лотами были, я тоже присоединился. Я тоже взял на все плечо по 555, думаю с понедельника на север до 700 к концу ноября докарабкается. Ставки сделаны, ставок больше нет. Поверю ВТБ капитал.- Лукойл и Татнефть очень по-разному отчитались за полугодие - Финам

Сезон корпоративных отчетностей за первое полгодие в самом разгаре — вчера отчитался «ЛУКОЙЛ», сегодня «Татнефть». Результаты первого оказались чуть хуже ожиданий. Выручка «ЛУКОЙЛа» упала на треть, показатель EBITDA снизился более чем в два раза и компания зафиксировала убыток за полугодие в размере 64,7 млрд рублей. Причем ожидалось, что убыток сократится, потому что ожидалось, что по итогам второго квартала компания выйдет в плюс.

Если в первом квартале основной удар наненсла валютная переоценка из-за резкого снижения рубля, во втором же квартале случилась некая стабилизация, но на этот квартал пришлась переоценка активов. Как известно нефтяные компании производят переоценку активов в связи со снижением цен на нефть. Поэтому вместо ожидаемой прибыли во 2 квартале получился убыток. С другой стороны, это как-то не должно беспокоить инвесторов, потому что в прошлом году компания пересмотрела свою дивидендную политику и теперь платит не из прибыли, а со свободного денежного потока. Причем два раза в год. Но тем не менее капитальные затраты «ЛУКОЙЛа» выросли, а свободный денежный поток компании сократился почти в четыре раза. Так что за полугодие, возможно, дивидендов особо ждать не стоит…

Авто-репост. Читать в блоге >>> - Финрезультаты Татнефти превзошли ожидания рынка по EBITDA и чистой прибыли - Велес Капитал

Финансовые результаты «Татнефти» превзошли ожидания рынка по EBITDA и чистой прибыли, но оказались ниже по выручке. В отчетном периоде выручка компании снизилась на 31% к/к до 136 млрд руб. (консенсус-прогноз: 140 млрд руб.) из-за падения цен на нефть на 39% к/к и объема добычи углеводородов на 18% к/к.

EBITDA компании сократилась на 22% к/к до 35 млрд руб. (консенсус-прогноз: 31 млрд руб.) вследствие падения выручки, что было отчасти нивелировано девальвацией рубля. Чистая прибыль снизилась на 30% к/к до 18 млрд руб. (консенсус-прогноз: 17 млрд руб.) следом за операционной прибылью.

Свободный денежный поток «Татнефти» по итогам 6 месяцев 2020 г. снизился на 31% г/г до 41 млрд руб., что стало минимальным темпом снижения среди отчитавшихся компаний сектора за период несмотря на рост капзатрат «Татнефти» на 25% г/г до 49 млрд руб. Долговая нагрузка на конец квартала по-прежнему была низкой: чистый долг вырос на 14% за период и составил 25 млрд руб., а соотношение «Чистый долг/EBITDA» — 0,1.

Мы подтверждаем рекомендацию «Покупать» для обыкновенных акций «Татнефти» с целевой ценой 659 руб., а также рекомендацию «Покупать» для привилегированных акций с целевой ценой 626 руб.

Сидоров Александр

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> - ну и СДП остался положительным за 1П20, собственно из релиза:

41, 082 лярда на кол-во акций 2,327

получается 17,65 руб. на одну акцию,

с учетом уже рекомендованных 9,94руб.

7,7 руб. на акцию ждут своего часа, и своих инвесторов!

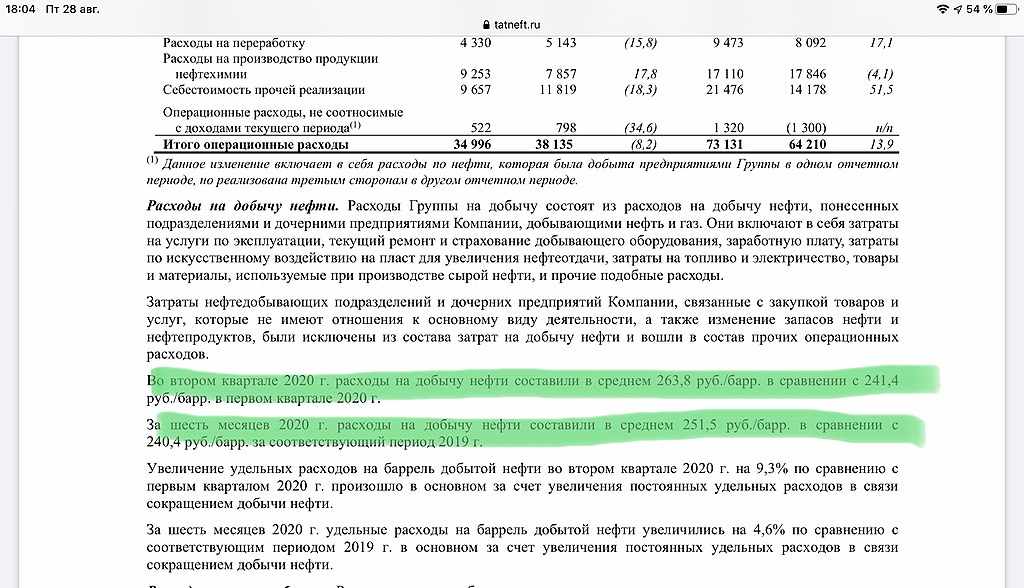

я бы на обычку обратила внимание, потому-что она более ликвидная и в индексе MSCI состоит! - кстати есть привлекательные моменты в отчетности Татки, например:

расходы на добычу 264 против 241 за барель кв/кв, что весьма неплохо с учётом снижения добычи

если по полугодиям 252 против 240

«ВТБ Капитал» повысил рекомендацию (рейтинг) для привилегированных акций «Татнефти» (MOEX: TATN) с «держать» до «покупать» в связи с падением рыночной стоимость этих бумаг, сообщается в обзоре инвестбанка.

«ВТБ Капитал» повысил рекомендацию (рейтинг) для привилегированных акций «Татнефти» (MOEX: TATN) с «держать» до «покупать» в связи с падением рыночной стоимость этих бумаг, сообщается в обзоре инвестбанка.

Прогнозная цена «префов» «Татнефти», рассчитанная аналитиками «ВТБ Капитала», не изменилась и составляет $9 за штуку.

Рекомендация «покупать» и прогнозная стоимость на уровне $10,2 за штуку для обыкновенных акций данной нефтекомпании были подтверждены.

- Выручка за 6мес2020 упала до 334.6 млрд руб (-25% к 449.7 млрд за 6мес2019)

на фоне падения цен на нефть, роста курса доллара и падения добычи нефти на 10.5%

Затраты упали до 278.8 млрд (-7% 300.4 млрд)

В итоге чистая прибыль упала почти в 3 раза до 42.9 млрд руб

Долг вырос с 41.2 млрд до 51.5 млрд руб

EBITDA 72 млрд руб

За счет изменений в оборотном капитале (падение дебиторской задолженности и запасов) чистый операционный денежный поток составил 90.5 млрд руб

капзатраты выросли до 49.4 млрд руб (39.4 млрд)

Таким образом свободный денежный поток FCF снизился на 30% и составил 41.1 млрд

Выплаты дивидендов 54.9 млрд, увеличение долга на 10.2 млрд привели к тому, что денежные средства почти не изменились и составили 26.8 млрд руб

Обьявленные дивиденды около 10 руб на акцию заметно ниже свободного денежного потока (около 18 руб), что позволяет надеяться на ощутимые дивиденды по итогам 9 месяцев.

Считаю текущую цену 540-560 (преф-обычка) достаточно привлекательной, наращиваю позицию в Татнефти.

Компания отличается низким уровнем долга, щедрой дивидендной политикой, что компенсирует не самую лучшую сырьевую базу, непрофильные активы в виде банковской деятельности, пока все еще низкомаржинальный нефтехимический и нефтеперерабатывающий комплексы.

- 🇷🇺 Татнефть #TATN

📄ОСНОВНЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ 2КВ И ЗА 6 МЕС. 2020 ГОДА.

• Выручка за 6 мес. 2020 г. сократилась на 25,6% до ₽334,553 млрд. против ₽449,656 млрд. годом ранее.

• Чистая прибыль по МСФО за 6 мес. 2020 г. составила ₽42,477 млрд., что в 2,5 раза ниже по сравнению с ₽114,494 млрд. в предыдущем году.

➖По сравнению с предыдущим кварталом прибыль снизилась на 30,3%. Компания объяснила это снижением цен на нефть и нефтепродукты при сократившихся объемах продаж нефти, что частично компенсировалось более низкими общими затратами и другими вычетами по небанковской деятельности, а также возросшими объемами продаж нефтепродуктов.

• EBITDA в апреле-июне составила 34,3 млрд рублей (прогноз — 31,4 млрд рублей), по итогам полугодия — 72 млрд рублей (прогноз — 69,072 млрд рублей). - Татнефть 1 пол 2020

Отчет получился достаточно интересный.

1. Татнефть больше всего пострадала от соглашения ОПЕК+: в 1 пол 2020 добыча нефти упала на 10,6% г/г, во 2 кв – 17,9% кв/кв (для сравнения добыча Роснефти -7,3% и -13% соответственно). В то же время Татнефть резко увеличила переработку нефти: в 1 пол 2020 +30% г/г, теперь 46,5% добытой нефти идет на переработку (в 1 пол 2019 было 31,3%).

2. Падение выручки в 1 пол 2020 меньше, чем у Роснефти или Лукойла (-33%) – минус 25,6% г/г до 334,5 млрд, скорректированная EBITDA упала так же чуть меньше – на 51,3% до 79 млрд, чистая прибыль – на 62,5% до 42,9 млрд. Отмечу, что 1 и 2 кв компания отработала в плюс: не было списаний и отрицательных курсовых разниц из-за отсутствия валютного долга.

3. CAPEX в 1 пол 2020 вырос на 25,3% г/г до 49 млрд, при этом FCF упал всего на 30,6% до 41 млрд (лучше, чем в среднем по отрасли). 50% капитальных затрат идут в сегмент переработки и реализации нефти и нефтепродуктов, еще 5% в нефтехимию.

4. Структура выручки помогла Татнефти пройти пик кризиса лучше конкурентов: 52% продаж приходится на нефтепродукты и нефтехимию с более высокой добавленной стоимостью, 53% выручки от нефти и нефтепродуктов приходится на внутренний рынок. В 1 пол объем продаж нефти в РФ вырос на 0,7%, а нефтепродуктов -на 10,8%, при этом цены на сырую нефть и нефтепродукты в РФ упали меньше, чем в дальнем зарубежье (-36,8% vs 37,8% и -5% vs -44% соответственно).

5. В целом осталось неплохое впечатление от отчета. С учетом конъюнктуры отработали квартал достаточно хорошо. Объявленные дивы (9,94 руб на акцию) дают сейчас 1,8% доходности на преф, но FCF на акцию составил 17,7 руб. Менеджмент ранее заявлял, что может выплатить весь FCF акционерам, что даст уже 3,3% на преф. - РДВ пишет:

🔬ТАТНЕФТЬ ОПУБЛИКОВАЛА ФИНАНСОВУЮ ОТЧЕТНОСТЬ ЗА 1 ПОЛУГОДИЕ 2020. #анализ #TATN

Татнефть достаточно сильно отчиталась по за 1-е полугодие 2020.

После слов Наиля Маганова о том, что Татнефть будет распределять (https://t.me/cbrstocks/7617) весь свой свободный денежный поток среди акционеров, к этому параметру приковано особое внимание.

За полгода компания заработала 17.7 рублей FCF на акцию, что меньше, чем в первом квартале. Для сравнения, за полгода компания выплатит (https://t.me/cbrstocks/10113) 9.94 руб. дивидендов, что равно 100% от чистой прибыли по РСБУ. Доведение выплат до 100% FCF может произойти по итогам года.

@AK47pfl - РОССИЯ-ТАТНЕФТЬ-ПРИБЫЛЬ-КВАРТАЛ-2

Прибыль Татнефти по МСФО во II кв. на 30% ниже I кв. — 17,6 млрд руб., выше прогноза аналитиков

(расширенная версия)

Москва. 28 августа. ИНТЕРФАКС — Чистая прибыль «Татнефти» (MOEX: TATN) во

втором квартале по МСФО составила 17,6 млрд рублей, что в три раза меньше по

сравнению с аналогичным периодом 2019 года, следует из отчета компании.

Консенсус-прогноз «Интерфакса» по чистой прибыли «Татнефти» во втором

квартале составлял 16,5 млрд рублей.

Прибыль во втором квартале снизилась на 30,3% по сравнению с первым

кварталом. Компания объясняет падение к предыдущему кварталу снижением цен на

нефть и нефтепродукты при сократившихся объемах продаж нефти, что частично

компенсировалось более низкими общими затратами и другими вычетами по

небанковской деятельности, а также возросшими объемами продаж нефтепродуктов.

По итогам полугодия чистая прибыль составила 42,8 млрд рублей (прогноз -

41,763 млрд рублей), что в 2,7 раза меньше, чем в январе-июне 2019 года.

Основными факторами снижения компания называет низкие цены на нефть, а также

убытки от обесценения.

Компания зафиксировала отрицательный свободный денежный поток во втором

квартале в 7,7 млрд рублей против 48,8 млрд рублей в первом квартале 2020 года.

По итогам полугодия FCF составил 41,1 млрд рублей, что на 30% меньше по

сравнению с аналогичным периодом 2019 года.

EBITDA во втором квартале составила 34,3 млрд рублей (прогноз — 31,4 млрд

рублей), по итогам полугодия — 72 млрд рублей (прогноз — 69,072 млрд рублей).

Выручка компании во втором квартале 2020 года составила 136,269 млрд рублей

(прогноз — 140,4 млрд рублей), снизившись на 31,3% к предыдущему кварталу и

почти на 39% к апрелю-июню 2019 года. В первом полугодии выручка составила

334,553 млрд рублей (прогноз — 338,733 млрд рублей), снизившись на 25,6% год к

году.

Прибыль «Татнефти» по курсовым разницам во втором квартале составила 101

млн рублей по сравнению с 5,207 млрд рублей в первом квартале. За шесть месяцев

прибыль по курсовым разницам составила 5,308 млрд рублей по сравнению с убытком

в 2,912 млрд рублей в соответствующем периоде 2019 года.

Вк яъ ск

MOEX$#&: TATN

Татнефть - прибыль по МСФО за 1 пг снизилась в 2,7 раза

Татнефть - прибыль по МСФО за 1 пг снизилась в 2,7 разаКонсолидированная выручка от реализации и прочие доходы от небанковской деятельности за вычетом экспортных пошлин и акцизов за 2 квартал 2020 года составили 136 269 млн рублей (1 964 млн долл. США), по сравнению с 198 284 млн рублей (2 987 млн долл. США) за первый квартал 2020 года.

Чистая прибыль акционеров Группы во 2 квартале 2020 года составила 17 600 млн рублей (254 млн долл. США), по сравнению с 25 252 млн рублей (380 млн долл. США) чистой прибыли акционеров Группы, полученной в первом квартале 2020 года.Консолидированная выручка от реализации и прочие доходы от небанковской деятельности за вычетом экспортных пошлин и акцизов за 6 месяцев 2020 года составили 334 553 млн рублей (4 823 млн долл. США), по сравнению с 449 656 млн рублей (6 882 млн долл. США) за шесть месяцев 2019 года.

Чистая прибыль акционеров Группы за 6 месяцев 2020 года составила 42 852 млн рублей (618 млн долл. США) по сравнению с 114 286 млн рублей (1 749 млн долл. США) чистой прибыли акционеров Группы, полученной за шесть месяцев 2019 года.

Авто-репост. Читать в блоге >>> Татнефть – Прибыль мсфо 6 мес 2020г: 42,477 млрд руб (-62,9% г/г)

Татнефть – Прибыль мсфо 6 мес 2020г: 42,477 млрд руб (-62,9% г/г)Татнефть – рсбу мсфо

2 178 690 700 Обыкновенных акций = 1,223.12 трлн

147 508 500 Привилегированных акций = 80,171 млрд руб

http://www.tatneft.ru/storage/block_editor/files/79970250297d8d1a4bf72350122397652c9f27e7.pdf

Капитализация на 27.08.2020г: 1,303.29 трлн руб

Общий долг на 31.12.2017г: 142,927 млрд руб/ мсфо 388,725 млрд руб

Общий долг на 31.12.2018г: 182,903 млрд руб/ мсфо 424,507 млрд руб

Общий долг на 31.12.2019г: 243,787 млрд руб/ мсфо 486,509 млрд руб

Общий долг на 31.03.2020г: 210,145 млрд руб/ мсфо 457,996 млрд руб

Общий долг на 30.06.2020г: 204,093 млрд руб/ мсфо 424,663 млрд руб

Выручка 2017г: 581,537 млрд руб/ мсфо 681,159 млрд руб

Выручка 6 мес 2018г: 365,278 млрд руб/ мсфо 422,333 млрд руб

Выручка 2018г: 793,237 млрд руб/ мсфо 910,534 млрд руб

Выручка 6 мес 2019г: 399,736 млрд руб/ мсфо 449,656 млрд руб

Выручка 2019г: 827,027 млрд руб/ мсфо млрд 932,296 руб

Выручка 1 кв 2020г: 192,168 млрд руб/ мсфо 198,284 млрд руб

Авто-репост. Читать в блоге >>>

- Выручка Татнефти за второй квартал может снизиться до 152,1 млрд рублей - Атон

«Татнефть» должна представить финансовые результаты за 2К20 28 августа, в пятницу.

Мы прогнозируем снижение выручки компании до 152,1 млрд руб. (-23% кв/кв) вследствие падения цен на нефть на фоне ухудшения макроэкономической конъюнктуры (цена Urals упала на 29% кв/кв), а также из-за сокращения объемов добычи нефти (-18% кв/кв).

Атон

В ходе заседания совета директоров 25 августа компания озвучила прогноз по добыче в 2020 году на уровне 25,9 млн т, что отражает снижение добычи на 13% г/г в рамках договоренностей ОПЕК+.

По нашим оценкам, в 1П20 объем добычи сократился на 11% г/г до 13,3 млн т (добыто 51% от планового показателя). Согласно нашим прогнозам, EBITDA снизится на 17% кв/кв до 36,9 млрд руб., при этом рентабельность EBITDA увеличится до 24% (с 22% в 1К20). Чистая прибыль, по нашим оценкам, снизится на 36% до 16,1 млрд, в том числе из-за убытка от курсовых разниц.

Авто-репост. Читать в блоге >>> - Сокращение добычи в 2020 году не сильно негативно для Татнефти - Промсвязьбанк

Добыча нефти Татнефти в 2020 г. может снизиться на 13% — до 25,9 млн тонн

Добыча нефти Татнефти в 2020 году прогнозируется в объеме 25,9 млн тонн, говорится в сообщении компании. В 2019 году Татнефть добыла 29,798 млн тонн нефти (рост на 0,9% к 2018 году). Таким образом, снижение добычи в 2020 году может составить 13% по сравнению с 2019 годом.

Сокращение добычи компании ожидается в рамках следования квотам соглашения ОПЕК+. Татнефть произвела ряд действий, минимизирующих негативное влияние данного ограничения – к примеру, остановлены наименее продуктивные скважины. Мы не считаем это сильно негативным для компании. Что касается финансовых результатов, то напомним, что Татнефть опубликует данные за 2 кв. по МСФО 28 августа. Сюрпризов не ожидаем, поскольку именно во 2 кв. конъюнктура рынка нефти сложилась крайне неблагоприятной.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Татнефть отчитается в пятницу, 28 августа - Атон

Татнефть должна представить финансовые результаты за 2К20 28 августа, в пятницу.

Мы прогнозируем снижение выручки компании до 152.1 млрд руб. (-23% кв/кв) вследствие падения цен на нефть на фоне ухудшения макроэкономической конъюнктуры (цена Urals упала на 29% кв/кв), а также из-за сокращения объемов добычи нефти (-18% кв/кв). В ходе заседания совета директоров 25 августа компания озвучила прогноз по добыче в 2020 на уровне 25.9 млн т, что отражает снижение добычи на 13% г/г в рамках договоренностей ОПЕК+. По нашим оценкам, в 1П20 объем добычи сократился на 11% г/г до 13.3 млн т (добыто 51% от планового показателя). Согласно нашим прогнозам, EBITDA снизится на 17% кв/кв до 36.9 млрд руб., при этом рентабельность EBITDA увеличится до 24% (с 22% в 1К20). Чистая прибыль, по нашим оценкам, снизится на 36% до 16.1 млрд, в том числе из-за убытка от курсовых разниц.

Атон

Авто-репост. Читать в блоге >>>

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)