| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 402,8 млрд |

| Выручка | 1 977,0 млрд |

| EBITDA | 396,0 млрд |

| Прибыль | 212,7 млрд |

| Дивиденд ао | 65,63 |

| Дивиденд ап | 65,63 |

| P/E | 6,6 |

| P/S | 0,7 |

| P/BV | 1,1 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 10,8% |

| Див.доход ап | 11,6% |

| Татнефть Календарь Акционеров | |

| 24/12 ВОСА по дивидендам за 3 квартал 2025 года в размере 8,13 руб/акция | |

| 08/01 TATN: последний день с дивидендом 8.13 руб | |

| 08/01 TATNP: последний день с дивидендом 8.13 руб | |

| 11/01 TATN: закрытие реестра по дивидендам 8.13 руб | |

| 11/01 TATNP: закрытие реестра по дивидендам 8.13 руб | |

| Прошедшие события Добавить событие | |

Татнефть акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

«Татнефть» может стать первой российской ВИНК, которая отчитается о чистой прибыли за первый квартал 2020 года по МСФО, свидетельствуют данные опроса «Интерфакса» среди инвесткомпаний и банков.

«Татнефть» может стать первой российской ВИНК, которая отчитается о чистой прибыли за первый квартал 2020 года по МСФО, свидетельствуют данные опроса «Интерфакса» среди инвесткомпаний и банков. Выручка Татнефти снизится на 20% - до 193 млрд рублей - Велес Капитал

Выручка Татнефти снизится на 20% - до 193 млрд рублей - Велес Капитал

5 июня «Татнефть» представит финансовую отчетность по МСФО за 1 квартал 2020 г.

Согласно нашим прогнозам, выручка «Татнефти» снизится на 20% к/к до 193 млрд руб., EBITDA упадет на 44% к/к до 44 млрд руб., чистая прибыль вырастет на 50% к/к до 29 млрд руб.

Согласно нашим прогнозам, финансовые показатели компании будут ниже, чем в предыдущем квартале, в результате снижения средней цены Urals на 22% к/к до 48 долл. за баррель. Дополнительное давление на EBITDA окажет отрицательный лаг по экспортной пошлине.

Мы ожидаем, что чистая прибыль «Татнефти» вырастет из-за больших списаний в прошлом квартале, при этом мы не исключаем списаний в отчетном периоде из-за падения цен на нефть.

Сидоров Александр

Мы считаем, что динамика финансовых показателей «Татнефти» в отчетном периоде полностью объясняется слабой рыночной конъюнктурой, и ее результаты будут на уровне среднего по отрасли.

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

Моя любимая Татнефть

По поводу моей некогда любимой бумаги #TATN Татнефть АО.🛢

Очень смущает огромный продавец на протяжении всего периода,

начиная примерно с ноября 2019 года.

Если бы не он – бумагу бы унесли уже очень давно при таких РАНЕЕ планируемых дивидендах,

а она максимум что смогла показать – жалкие 837 рублей в январе на задерге

и всеобщей рекламе и расдаче префов под видом включения в MSCI Russia.🎎Продавец по моим наблюдениям просто нескончаемый по любой цене,

от 830 до 770, от 750 до 620, от 650 до 570,

и по 520 вываливали сейчас в апреле-мае столько, что просто глаза на лоб лезут уже.

По 532 фонды вышли рекордным дневным объемом в пятницу.Следить надо, покупать по-моему мнению рано, спекулировать сложно.

Сама компания отличная.

🎯Не шортить никогда.

Больше и быстрее всегда в TELEGRAM AROMATH

Авто-репост. Читать в блоге >>>

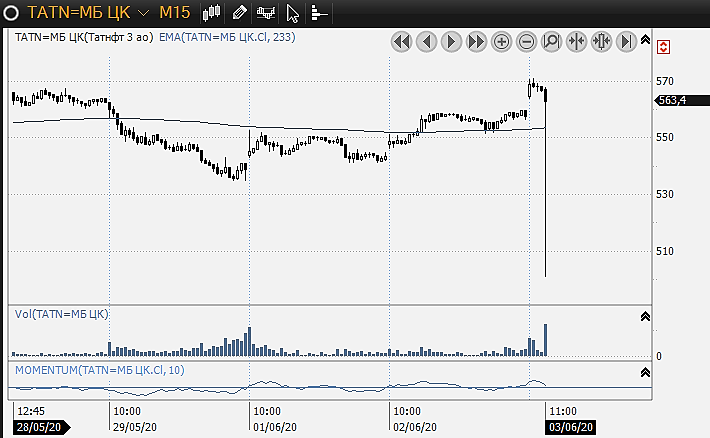

Антон Ромашов, а что это за свечка была в Татнефти сейчас?

Роман Ранний, да кто бы знал )

я в телеге написал так дословно :

«Пришло оповещение Татнефть по 507 и 520.

Вот такие спайки нас ожидают везде на копеечных объёмах в обе стороны на вечерней сессии Мос Кухни Биржи, начиная с 22 июня.🤦♂»

t.me/AROMATH/245

Антон Ромашов, а почему именно с 22 июня?

Роман Ранний, вечерняя торговая сессия фондовая на Москухне стартует же. в день начала войны, символично же.

Антон Ромашов, понятно, спасибо- Татнефть отчитается в пятницу, 5 июня - Атон

Татнефть 5 июня (в пятницу) должна отчитаться о финансовых результатах за 1К20.

Мы прогнозируем снижение выручки Татнефти до 194.2 млрд руб. (-19% кв/кв), что отражает падение цен на нефть на фоне ухудшения макроэкономической конъюнктуры (цена Urals в рублевом выражении снизилась на 19% кв/кв). Скорректированный показатель EBITDA, по прогнозу, снизится на 44% кв/кв до 44.4 млрд руб. в результате слабой ценовой конъюнктуры и отрицательного лага экспортной пошлины. Рентабельность EBITDA, как ожидается, снизится до 23% (с 33% в 4К19). Мы прогнозируем рост чистой прибыли на 17% до 22.9 млрд руб. из-за низкой базы в 4К19 (на результаты компании тогда сильно повлияли списания (в объеме 36.2 млрд руб.), а также относительно низкого уровня долговой нагрузки (16.1 млрд руб. на конец 2019), который означает меньшие (по сравнению с аналогами) потери от курсовых разниц.

Атон

Авто-репост. Читать в блоге >>>

Моя любимая Татнефть

По поводу моей некогда любимой бумаги #TATN Татнефть АО.🛢

Очень смущает огромный продавец на протяжении всего периода,

начиная примерно с ноября 2019 года.

Если бы не он – бумагу бы унесли уже очень давно при таких РАНЕЕ планируемых дивидендах,

а она максимум что смогла показать – жалкие 837 рублей в январе на задерге

и всеобщей рекламе и расдаче префов под видом включения в MSCI Russia.🎎Продавец по моим наблюдениям просто нескончаемый по любой цене,

от 830 до 770, от 750 до 620, от 650 до 570,

и по 520 вываливали сейчас в апреле-мае столько, что просто глаза на лоб лезут уже.

По 532 фонды вышли рекордным дневным объемом в пятницу.Следить надо, покупать по-моему мнению рано, спекулировать сложно.

Сама компания отличная.

🎯Не шортить никогда.

Больше и быстрее всегда в TELEGRAM AROMATH

Авто-репост. Читать в блоге >>>

Антон Ромашов, а что это за свечка была в Татнефти сейчас?

Роман Ранний, да кто бы знал )

я в телеге написал так дословно :

«Пришло оповещение Татнефть по 507 и 520.

Вот такие спайки нас ожидают везде на копеечных объёмах в обе стороны на вечерней сессии Мос Кухни Биржи, начиная с 22 июня.🤦♂»

t.me/AROMATH/245

Антон Ромашов, а почему именно с 22 июня?

Роман Ранний, вечерняя торговая сессия фондовая на Москухне стартует же. в день начала войны, символично же.

Моя любимая Татнефть

По поводу моей некогда любимой бумаги #TATN Татнефть АО.🛢

Очень смущает огромный продавец на протяжении всего периода,

начиная примерно с ноября 2019 года.

Если бы не он – бумагу бы унесли уже очень давно при таких РАНЕЕ планируемых дивидендах,

а она максимум что смогла показать – жалкие 837 рублей в январе на задерге

и всеобщей рекламе и расдаче префов под видом включения в MSCI Russia.🎎Продавец по моим наблюдениям просто нескончаемый по любой цене,

от 830 до 770, от 750 до 620, от 650 до 570,

и по 520 вываливали сейчас в апреле-мае столько, что просто глаза на лоб лезут уже.

По 532 фонды вышли рекордным дневным объемом в пятницу.Следить надо, покупать по-моему мнению рано, спекулировать сложно.

Сама компания отличная.

🎯Не шортить никогда.

Больше и быстрее всегда в TELEGRAM AROMATH

Авто-репост. Читать в блоге >>>

Антон Ромашов, а что это за свечка была в Татнефти сейчас?

Роман Ранний, да кто бы знал )

я в телеге написал так дословно :

«Пришло оповещение Татнефть по 507 и 520.

Вот такие спайки нас ожидают везде на копеечных объёмах в обе стороны на вечерней сессии Мос Кухни Биржи, начиная с 22 июня.🤦♂»

t.me/AROMATH/245

Антон Ромашов, а почему именно с 22 июня?Моя любимая Татнефть

По поводу моей некогда любимой бумаги #TATN Татнефть АО.🛢

Очень смущает огромный продавец на протяжении всего периода,

начиная примерно с ноября 2019 года.

Если бы не он – бумагу бы унесли уже очень давно при таких РАНЕЕ планируемых дивидендах,

а она максимум что смогла показать – жалкие 837 рублей в январе на задерге

и всеобщей рекламе и расдаче префов под видом включения в MSCI Russia.🎎Продавец по моим наблюдениям просто нескончаемый по любой цене,

от 830 до 770, от 750 до 620, от 650 до 570,

и по 520 вываливали сейчас в апреле-мае столько, что просто глаза на лоб лезут уже.

По 532 фонды вышли рекордным дневным объемом в пятницу.Следить надо, покупать по-моему мнению рано, спекулировать сложно.

Сама компания отличная.

🎯Не шортить никогда.

Больше и быстрее всегда в TELEGRAM AROMATH

Авто-репост. Читать в блоге >>>

Антон Ромашов, а что это за свечка была в Татнефти сейчас?

Роман Ранний, да кто бы знал )

я в телеге написал так дословно :

«Пришло оповещение Татнефть по 507 и 520.

Вот такие спайки нас ожидают везде на копеечных объёмах в обе стороны на вечерней сессии Мос Кухни Биржи, начиная с 22 июня.🤦♂»

t.me/AROMATH/245

Моя любимая Татнефть

По поводу моей некогда любимой бумаги #TATN Татнефть АО.🛢

Очень смущает огромный продавец на протяжении всего периода,

начиная примерно с ноября 2019 года.

Если бы не он – бумагу бы унесли уже очень давно при таких РАНЕЕ планируемых дивидендах,

а она максимум что смогла показать – жалкие 837 рублей в январе на задерге

и всеобщей рекламе и расдаче префов под видом включения в MSCI Russia.🎎Продавец по моим наблюдениям просто нескончаемый по любой цене,

от 830 до 770, от 750 до 620, от 650 до 570,

и по 520 вываливали сейчас в апреле-мае столько, что просто глаза на лоб лезут уже.

По 532 фонды вышли рекордным дневным объемом в пятницу.Следить надо, покупать по-моему мнению рано, спекулировать сложно.

Сама компания отличная.

🎯Не шортить никогда.

Больше и быстрее всегда в TELEGRAM AROMATH

Авто-репост. Читать в блоге >>>

Антон Ромашов, а что это за свечка была в Татнефти сейчас? Татнефть - добыча Группой за 5 мес составила 11300 тыс. т., что на 1010 тыс. т. меньше, чем годом ранее

Татнефть - добыча Группой за 5 мес составила 11300 тыс. т., что на 1010 тыс. т. меньше, чем годом ранее

Предприятиями Группы «Татнефть» в мае добыто 2026 тыс. т. нефти, с начала года — 11300 тыс. т., что на 1010 тыс. т. меньше, чем за аналогичный период 2019 года. В том числе ПАО «Татнефть» в мае добыто 1999 тыс. т., с начала года — 11163 тыс. т. (-1010 тыс.т. к маю 2019 г.).

Добыча сверхвязкой нефти в мае составила 280 тыс. т., с начала года — 1331 тыс. т., что на 330 тыс. т. больше, чем в 2019 году.

В мае 2020 года Комплексом нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО» переработано 1002,6 тыс. т сырья, с начала года – 5385,7 тыс. т.; в том числе в мае переработано 929,6 тыс. т нефтесырья, с начала года — 5109,25 тыс. т.

В мае 2020 года произведено 943,8 тыс. т нефтепродуктов, с начала года — 5140,8 тыс. т. В том числе автобензинов в мае произведено 105,6 тыс. т, с начала года – 513,3 тыс. т.; дизельного топлива — 273,2 тыс. т, с начала года – 1500,4 тыс.

релиз

Авто-репост. Читать в блоге >>>- Моя любимая Татнефть

По поводу моей некогда любимой бумаги #TATN Татнефть АО.🛢

Очень смущает огромный продавец на протяжении всего периода,

начиная примерно с ноября 2019 года.

Если бы не он – бумагу бы унесли уже очень давно при таких РАНЕЕ планируемых дивидендах,

а она максимум что смогла показать – жалкие 837 рублей в январе на задерге

и всеобщей рекламе и расдаче префов под видом включения в MSCI Russia.🎎Продавец по моим наблюдениям просто нескончаемый по любой цене,

от 830 до 770, от 750 до 620, от 650 до 570,

и по 520 вываливали сейчас в апреле-мае столько, что просто глаза на лоб лезут уже.

По 532 фонды вышли рекордным дневным объемом в пятницу.Следить надо, покупать по-моему мнению рано, спекулировать сложно.

Сама компания отличная.

🎯Не шортить никогда.

Больше и быстрее всегда в TELEGRAM AROMATH

Авто-репост. Читать в блоге >>> - рцб предлагает купить Татнефть:

Татнефть отстала от нефтегазового сектора на фоне ребалансировки индекса MSCI Russia в пятницу. Маловероятно, что отставании затянется, учитывая, что фундаментальный причин для него нет. И акция может оперативно догнать сектор по росту.  Бывший генеральный директор «Нижнекамскнефтехим» Азат Бикмурзин 1 июня назначен директором нефтегазохимического комплекса «Татнефти». Он будет курировать нефтегазохимические проекты, в том числе каучуковые и полипропиленовые. В развитие нефтехимии «Татнефть» планирует вложить около ₽600 млрд.

Бывший генеральный директор «Нижнекамскнефтехим» Азат Бикмурзин 1 июня назначен директором нефтегазохимического комплекса «Татнефти». Он будет курировать нефтегазохимические проекты, в том числе каучуковые и полипропиленовые. В развитие нефтехимии «Татнефть» планирует вложить около ₽600 млрд.

www.interfax.ru/business/711178 Даже не интересно так! ( пост 241)

Даже не интересно так! ( пост 241)

Даже не интересно так! Опять сделка в плюс ( придется снова обидеть 615 смердов, которые занесли меня в ЧС), причем исполнилась на 25 секунде с открытия нашего рынка. Смотрим скрин:

")

Даже неинтересно, на 25 сек с открытия биржи у меня исполнилась продажа ТатнфтЗап, купленная в пятницу… Но тем не менее 1800 руб. это хорошая добавка к пенсии пенсионеру!

Ваш все тот же,

S.Hamster

Авто-репост. Читать в блоге >>>

Что с акциями Татнефти?

Уважаемые коллеги!

Что вчера было с акциями Татнефти обычкой, в течении торговой сессии и, особенно, на постаукционе?

Есть у кого информация или мнение-предположение?

Авто-репост. Читать в блоге >>>

nik pro, была ребилансировка индекса. вес татнефти в нем был снижен — поэтому такие объемы

Что значит крупнейший обьем?

Иванова Елена, invst.ly/qz6px

В период с 18:45 до 18:50 продавец продал, а покупатель купил 9,797 млн. акций по 532 рубля, что равняется 5,212 млрд. рублей или $73,9 млн.

Auximen, спасибо! Мне как ответственному акционеру татнефти)) интересно что будет в понедельник и влияет ли это как то на цену. Судя по газпрому, цена поменяется. Или никакой реакции не будет?Что значит крупнейший обьем?

Иванова Елена, invst.ly/qz6px

В период с 18:45 до 18:50 продавец продал, а покупатель купил 9,797 млн. акций по 532 рубля, что равняется 5,212 млрд. рублей или $73,9 млн.- Результаты ребалансировок индексов MSCI Russia и других 29 мая

По результатам ребалансировок основное шоу было замечено в объемах

#TATN Татнефть — 21,3млн акций или 11,5 млрд. рублей —

такого оборота в день не было даже в марте 2020, когда летело все к чертям.😳

#TRNFP Транснефть будем считать что отмучилась,

передали 50 тысяч акций на 6,5 млрд. рублей по цене ниже плинтуса 129100.

Докупать не стал пока, хватает.‼️#TCSG Тинькоф наторговали 2,9 млрд. рублей за день или 2,3млн акций,

рекордный дневной оборот.

По 1253. Запишем, запомним. ✍️

Из них на постауке прошло 1,687 млн на примерно 2 ярда рублей кто-то втарился.#GAZP Газпром и #SBER Сбербанк особо ничем не удивили,

видимо на неделе их все таки более-менее равномерно переливали.

#ROSN Роснефть и #SNGS #SNGSP Сургуты вообще обычные обороты.

#MGNT Магнит #YNDX Yandex #NVTK Новатэк вообще никому не нужны особо были.

Раздали #PLZL Полюс на 7.6 млрд. рублей по 11673.

в Понедельник там отчет — надо посмотреть результаты при таких ценах на золото.

#MTSS МТС Очень бодро закрылся на 320.00 с оборотом 2,3 млрд.

Полная тишина в Русгидро ФСК и Русале.

Авто-репост. Читать в блоге >>>

")

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)