Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИмпорт фанеры лиственных пород в США вырос на 15,2% г/г за первые семь месяцев 2024 года.

[Сентябрь 30, 2024]

По данным Ассоциации декоративных лиственных пород древесины, импорт фанеры из лиственных пород древесины в США продолжит расти в 2024 году.

Стоимость импорта с января по июль выросла на 26,6%, а объем вырос на 15,2%. Индонезия была крупнейшим источником импорта, внося почти 183 миллиона долларов. Объем импорта из Вьетнама, второго по величине источника, взлетел на 123%.

| Число акций ао | 78 450 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 94,5 млрд |

| Выручка | 94,2 млрд |

| EBITDA | 2,3 млрд |

| Прибыль | -39,5 млрд |

| Дивиденд ао | – |

| P/E | -2,4 |

| P/S | 1,0 |

| P/BV | 1,8 |

| EV/EBITDA | 68,8 |

| Див.доход ао | 0,0% |

| Сегежа Групп Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сегежа Групп акции

1.205₽ +0.84%

-

- [Сен 24, 2024]

Американская ассоциация лесной и бумажной промышленности (AF&PA) опубликовала ежемесячный отчет Packaging Papers за август 2024 года. Согласно отчету, общий объем поставок упаковочной бумаги и специальной упаковки в августе увеличился на 12% по сравнению с августом 2023 года. Они выросли на 12% по сравнению с теми же 8 месяцами 2023 года.

Операционный коэффициент продажи небеленой упаковочной бумаги в Agust составил 90,7%, увеличившись на 10,2 пункта по сравнению с августом 2023 года и на 6,3 пункта с начала года

Отгрузка самого большого субдина в области беленой упаковочной бумаги — пищевой упаковки — составила 25 300 коротких тонн в августе, что на 0,5% меньше, чем в том же месяце прошлого года, и практически не изменилось с начала года.

Полный отчет с подробными таблицами, диаграммами и историческими данными можно приобрести, связавшись с Кори Бокманом по телефону

О мерцательной аритмии

Американская ассоциация лесной и целлюлозно-бумажной промышленности (AF&PA) помогает американским производителям бумаги и изделий из древесины посредством основанной на фактах государственной политики и защиты рынка. Лесная промышленность по своей природе является циркулярной. Компании-члены AF&PA производят жизненно важные продукты из возобновляемых и перерабатываемых ресурсов, производят возобновляемую биоэнергию и стремятся к постоянному совершенствованию в рамках отраслевой инициативы по устойчивому развитию — Better Practices, Better Planet 2030: Sustainable Products for a Sustainable Future.

Лесная промышленность составляет около 5% от общего ВВП США, производит продукцию на сумму около 350 миллиардов долларов в год и обеспечивает работой около 925 000 человек. Заработная плата отрасли составляет около 65 миллиардов долларов в год, и она входит в топ-10 работодателей производственного сектора в 43 штатах. - Продажи новых домов в США растут на фоне падения цен: неоднозначная картина для строителей.

[Сен 25, 2024]

В августе процентные ставки по ипотечным кредитам в среднем составляли 6,5%, что на целых 35 базисных пунктов ниже всего месяцем ранее и значительно ниже максимума 2024 года в 7,2% в мае. В то время как домостроители не были в восторге от продаж в этом месяце, общее количество сделок было неплохим.

Показатель продаж новых домов Zonda рос как в месячном исчислении, так и в годовом исчислении. Кроме того, Zonda Market Ranking, показатель продаж жилья с поправкой на данные о предложении и сезонности, улучшался по сравнению с предыдущим месяцем на отдельных рынках.

«Надежда заключается в том, что более низкие процентные ставки помогут отвлечь больше потребителей от обочины двумя основными способами», — говорит Али Вольф, главный экономист Zonda. «Для более чувствительного к затратам покупателя начального уровня более низкие процентные ставки могут помочь облегчить бремя ежемесячного платежа по ипотеке. С другой стороны, существующий домовладелец может чувствовать себя более склонным к движению вверх или вниз, поскольку разрыв между его текущей процентной ставкой и рыночными процентными ставками сокращается».

Учитывая как отмены, так и сезонность, показатель продаж новых домов Zonda показывает, что в августе было продано 720 627 новых домов с учетом сезонных колебаний в годовом исчислении. Это на 1,2% больше, чем в прошлом месяце, и на 0,7% больше, чем год назад. Без учета сезонных колебаний было продано 60 032 дома, что на 2% больше, чем в прошлом году, и на 10,5% выше, чем в том же месяце 2019 года.

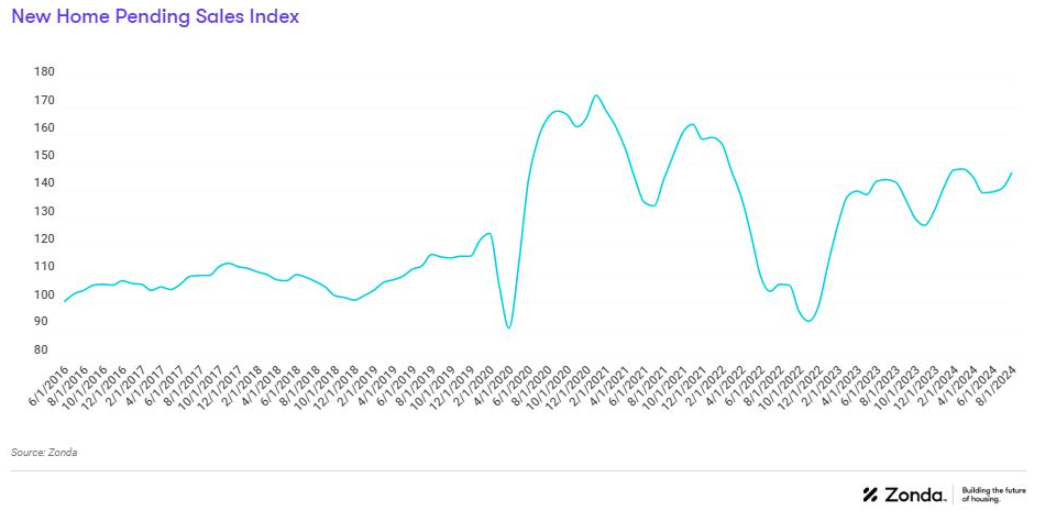

Индекс незавершенных продаж новых домов Zonda (PSI) составил 146,3, что на 2,3% больше, чем в том же месяце прошлого года. В месячном исчислении продажи новых домов с учетом сезонных колебаний выросли на 4%. В настоящее время индекс на 16% ниже максимумов цикла.

Рынками, которые показали лучшие показатели по сравнению с прошлым годом, стали Сакраменто (+9,6%), Сан-Антонио (+6,6%) и Миннеаполис (+6,3%). Продажи снизились по сравнению с аналогичным периодом прошлого года на 15 из выбранных рынков, во главе с Солт-Лейк-Сити, Лос-Анджелесом и Атлантой. В месячном исчислении Сан-Франциско, Сакраменто и Риверсайд/Сан-Бернардино показали наилучшие результаты, причем Сан-Франциско вырос на 22% по сравнению с прошлым месяцем.

Чтобы добавить дополнительный контекст на уровне метро, был создан рейтинг рынка Zonda (ZMR). Национальный индекс ZMR в августе составил 117,6, что указывает на немного переоцененный рынок, занимая место в одном ряду с прошлым месяцем и в это время в прошлом году. В августе рынки Zonda были разделены на 50% опережающих, 30% средних и 20% отстающих. Среди 50 крупнейших рынков Zonda 64% показали опережающие результаты, 20% — средние, а 16% — неэффективные.

По данным Zonda, национальные цены на жилье снизились по сравнению с прошлым годом в домах начального уровня, в аренду и элитных домах. Цены упали на 3,1% для начального уровня до $329 307, на 2,2% для переезда до $517 938 и на 0,3% для элитных домов до $911 064.

В дополнение к данным ежемесячного опроса строителей, 15% строителей снизили цены в августе, 65% сохранили цены на прежнем уровне, а 20% повысили цены. Для сравнения, в июле 18% строителей снизили цены по сравнению с предыдущим месяцем, 66% сохранили цены на прежнем уровне, а 16% повысили цены.

Стимулы по-прежнему распространены на сегодняшнем рынке жилья. Пятьдесят восемь процентов сообществ новых домов предложили стимулы в августе, такой же процент, как и в прошлом месяце. Опрос строителей Zonda показал, что большинство строителей предлагают выкуп по ипотечным ставкам, при этом 50% строителей сообщают, что они готовы и могут предложить выкуп между низкими 4% и низкими 5%.

В настоящее время Zonda отслеживает 14 793 активно продающих сообщества, что на 3,7% больше, чем в прошлом году. В месячном исчислении национальный показатель снизился на 2,2%. Общее количество сообществ на 23% меньше, чем в том же месяце 2019 года.

В Далласе (+14,8%), Балтиморе (+9,6%) и Атланте (+9,3%) количество сообществ выросло больше всего по сравнению с прошлым годом. По сравнению с прошлым годом, наибольшее снижение числа сообществ было в Сан-Франциско (-20,8%), Лос-Анджелесе/Оклахоме (-18,9%) и Риверсайде/Сан-Бернардино (-14,4%).

Количество домов в течение 90 дней составило 30 578, что на 7,7% больше, чем в прошлом году, но на 6,6% меньше по сравнению с предыдущим месяцем. Общий показатель QMI на 32,3% выше уровня 2019 года.

Что касается городских агломераций, то 48% выбранных Zonda рынков увеличили количество QMI по сравнению с прошлым годом. Больше всего в годовом исчислении выросли рынки Филадельфии (+67,3%), Шарлотт (+42,9%) и Орландо (+35,2%). В Лас-Вегасе, Цинциннати и Солт-Лейк-Сити наблюдался наибольший рост QMI по сравнению с тем же периодом 2019 года, на 187,1%, 182,2% и 170,9% соответственно. - Brink подала заявку на приобретение четырех лесопильных заводов Canfor в Северной Британской Колумбии.

Ранее в этом месяце Canfor объявила о закрытии некоторых из своих лесопильных заводов в Северной Британской Колумбии.

[Сентябрь 27, 2024]

Компания Brink Forest Products подала официальное предложение о приобретении четырех лесопильных заводов у корпорации Canfor. Приобретение включает в себя заводы в Беар-Лейк, Форт-Сент-Джон, Вандерхуф и Хьюстон.

В заявлении компании говорится, что она стремится сохранить более 5000 рабочих мест в Северной Британской Колумбии на фоне значительных отраслевых проблем, укрепляя свою приверженность поддержанию региональной экономики и защите местных рабочих мест.

Чтобы поддержать приобретение и с согласия Canfor, Brink привлекла Промышленную лесную службу (IFS) для проведения подробного анализа возобновляемых лесовладений, связанных с каждым из четырех заводов. IFS определила справедливую рыночную стоимость этих активов и спрогнозировала будущие объемы. Бринк сказал, что анализ был сосредоточен на двух основных целях, которые включают в себя установление будущего объема заменяемого владения земли, распределенного для каждого завода, а также определение справедливой рыночной стоимости за кубический метр владения на текущем рынке.

«Это приобретение имеет важное значение для Brink и сообществ, которые мы обслуживаем в течение 50 лет», — сказал Джон А. Бринк, основатель и генеральный директор. «Canfor является стратегическим партнером уже более 30 лет, и их лесопильные заводы жизненно важны для выживания наших предприятий. С их предстоящим уходом из Северной Британской Колумбии мы должны были сделать смелый шаг, иначе мы рискуем потерять тысячи рабочих мест, которые зависят от этой цепочки поставок».

Основной импортер российской лесопромышленной продукции - Китай - активно наращивает закупки некоторых видов товаров — Ъ

Основной импортер российской лесопромышленной продукции - Китай - активно наращивает закупки некоторых видов товаров — Ъ

Российские лесопромышленники в январе—августе 2024 года почти восстановили до прошлогоднего уровня поставки фанеры, шпона, древесностружечных плит, бумаги, картона и лесной химии в Китай — Ъ со ссылкой на Рослесинфорг.

Всего за 8 мес 2024г было поставлено 9,1 млн тонн указанных лесных грузов (-2,8% г/г).

«Из всех видов продукции обращает на себя внимание взрывной рост поставок в Китай фанеры, бьющий все новые и новые рекорды»,— отметили в «Рослесинфорге». Объем экспорта подскочил в 2,7 раза, до 395,7 тыс. кубометров. Валютная выручка производителей фанеры растет хоть и меньшими, но также впечатляющими темпами — в 1,5 раза, до $126,1 млн.

Поставки шпона выросли в натуральном выражении на 22,7%, до 354,2 тыс. кубометров, в стоимостном — на 23,9%, до $80,6 млн. Экспорт бумаги и картона увеличился на 15,2%, до 1,19 млн тонн, лесохимической продукции — на 66,2%, до 20,2 тыс. тонн, древесноволокнистых плит — в 4,2 раза, до 70,9 тыс. кубометров.

Авто-репост. Читать в блоге >>>- 📈Вечер пятницы на Мосбирже проходит в позтивном ключе: индекс +0,9% и выше 2850п, Газпром +2% до 140 руб, акции Мосбиржи +2,7% до 219 руб. Ну и Сегежа держится молодцом +3,2%

📈Вечер пятницы на Мосбирже проходит в позтивном ключе: индекс +0,9% и выше 2850п, Газпром +2% до 140 руб, акции Мосбиржи +2,7% до 219 руб. Ну и Сегежа держится молодцом +3,2%

Авто-репост. Читать в блоге >>>

Казино:)) без новостей на 7% осыпались. Ещё и мамку за собой на 3,5 опустили

Дмитрий, www.rbc.ru/politics/25/09/2024/66f43e279a7947da96ff7cc2

По нашей оценке, продажа акций на 50 млрд руб. позволит в следующем году погасить ту часть долга, где максимальные ставки, и за счет уменьшения процентных расходов вывести свободный денежный поток в плюс.

У Сегежи операционная прибыль отрицательная, 50 млрд ничем принципиально не помогут, только продлят агонию на год. Долг опять вырастет и придется заново допку.

Я не знаю, кто может купить убыточную компанию за 100 млрд. Тут напрашивается только выкуп госбанком из социальных соображений. «Сегежа Групп» Решения совета директоров

«Сегежа Групп» Решения совета директоров

2. Содержание сообщения

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента и результаты голосования по вопросам о принятии решений, предусмотренных пунктом 15.1 Положение Банка России от 27.03.2020 N 714-П "О раскрытии информации эмитентами эмиссионных ценных бумаг" (далее – «Положение о раскрытии»):

Кворум для проведения заседания составляет не менее 50 процентов от избранных членов Совета директоров Общества, что составляет 5 членов Совета директоров....

Авто-репост. Читать в блоге >>>

Сегежа Групп - факторы роста и падения акций

- Компания может выиграть в случае девальвации рубля (27.11.2022)

- Компания традиционной экономики разместилась на IPO дороговато (P/E = 20) - в оценку заложены ожидания роста. (10.06.2021)

- Рост финпоказателей 2021 может быть временным, обусловленным скачком цен на пиломатериалы (24.10.2021)

- Большая часть оборудования Сегежи из Финляндии - вопрос - как скажутся санкции (29.08.2022)

- Высокая долговая нагрузка Net Debt/EBITDA: 3.5х (29.08.2022)

- с 10 августа'22 экспорт лесопромышленной продукции в ЕС был полностью запрещен (28% выручки всей группы шло из EC в 2021) + С конца июля в США начали действовать 35%-пошлины на импорт РФ пиломатериалов (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сегежа Групп - описание компании

Сегежа Груп — ведущий лесопромышленный холдинг с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.Основана в 2014 году, после того как в Сентябре АФК Система купила лесопильные активы Банка Москвы.

По итогам 2020 года 72% продукции направлялось на экспорт.

Параметры IPO

Первый день торгов на Московской Бирже — 27 апреля 2021 года.Цена размещения = 8 рублей за акцию.

Форма = допэмиссия.

Размещено 3,75 млрд акций, объем средств привлеченных в компанию = 30 млрд. рублей.

По результатам IPO Free Float составил 23,9%

Чтобы купить акции, выберите надежного брокера: