Привлекательность акциям Segezha Group может вернуть только SPO.

Самостоятельно освободиться от долговой нагрузки компания уже не сможет, уверены эксперты.

29.08.2024

Российский лесопромышленный холдинг Segezha Group в среду, 28 августа, отчитался за первое полугодие по МСФО. Результаты в целом соответствовали ожиданиям аналитиков и оказались слабыми, сказали опрошенные «Ведомостями» эксперты. Во время телеконференции с инвесторами президент холдинга Александр Крещенко сообщил, что менеджмент принял «принципиальное решение» о проведении дополнительной эмиссии (SPO), детали которой могут быть озвучены осенью. На фоне этих двух новостей бумаги компании упали почти на 30%, и Мосбиржа объявила по ним дискретный аукцион.

К закрытию основных торгов цена акций Segezha упала по отношению к закрытию прошлого дня на 20,7% до 1,315 руб. Объем торгов акциями компании 28 августа превысил 11,2 млрд руб. при среднем показателе в августе 787 млн руб. и рыночной капитализации компании чуть выше 20,6 млрд руб. Индекс Мосбиржи потерял в среду 1,11%.

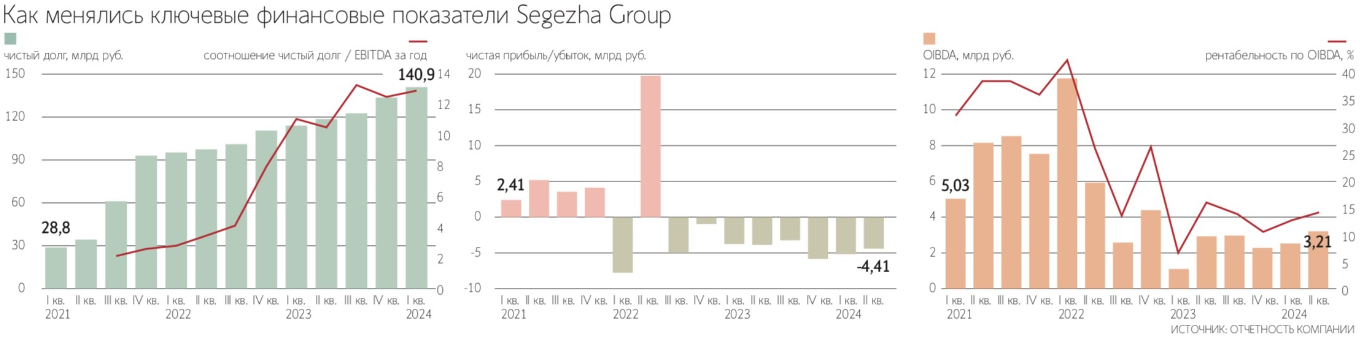

Выручка Segezha Group за первое полугодие по МСФО выросла год к году на 23% до 48,9 млрд руб., OIBDA – на 42% до 5,7 млрд руб. Рентабельность по показателю увеличилась с 10 до 12%. Но капитальные расходы группы продолжили расти – на 15% до 3,85 млрд руб. Убыток холдинга за полугодие вырос на 24% до 9,49 млрд руб. Общий долг группы за II квартал прибавил еще 5% и составил 144 млрд руб. Долговая нагрузка (отношение чистый долг/OIBDA) достигла уровня 12,8х.

Выручка и OIBDA выросли благодаря увеличению продаж продукции за счет перенаправления выбывших в 2022–2023 гг. объемов на другие рынки, а также ослаблению рубля и более высоким ценам на пиломатериалы, объяснили в компании. Чистый убыток расширился в том числе за счет роста процентных расходов. Инвесторы сейчас активно следят за ценами на основную продукцию, и особенно на пиломатериалы, цена которых остается на исторически низких уровнях, говорит аналитик инвестиционного банка «Синара» Александр Гайда. По результатам II квартала цены на пиломатериалы и объемы их продаж снизились (на 7 и 3% квартал к кварталу соответственно) ввиду слабого спроса в Китае, который является основным экспортным рынком Segezha. Рост цен, по мнению эксперта, могло бы подстегнуть повышение активности в строительном секторе КНР во второй половине года.

Средняя стоимость долга компании уже находится на уровне 15,5% и будет расти с каждым кварталом, говорит руководитель направления аналитики «Альфа-инвестиций» Василий Карпунин. Компания также показала отрицательный свободный денежный поток (FCF) за первое полугодие на уровне -20,28 млрд руб. С такой динамикой при прочих равных сложно ожидать естественного снижения долговой нагрузки, замечает эксперт. По его мнению, без сильной девальвации рубля или существенного роста цен на продукцию самой компании выбраться из этой ситуации будет тяжело.

Надежда на спасение Segezha, скорее всего, кроется только в помощи со стороны, в первую очередь от ее основного акционера АФК «Система» (около 62% капитала), путем допэмиссии акций или выкупа долга, продолжает Карпунин. Долговая нагрузка эмитента, по его словам, неподъемна. Чтобы спасти компанию от перехода к кредиторам, т. е. банкам и держателям облигаций, неизбежным решением выглядит проведение допэмиссии, считает эксперт. Альтернативный вариант с выкупом долгов на материнскую компанию выглядел бы не совсем логичным, ведь АФК «Система» не имеет полного контроля в Segezha, рассуждает он. Но в случае выкупа допэмиссии компания увеличит свою долю, что выглядит более справедливым решением для мажоритарного акционера, резюмировал Карпунин.

Приоритетная цель на этот год по сокращению долговой нагрузки для Segezha пока остается недостижимой, соглашается старший аналитик Промсвязьбанка (ПСБ) Лаура Кузнецова. Компания в первом полугодии фактически полностью работала в минус, а все поступления денежных средств были обеспечены новыми кредитами, добавляет эксперт. Аналитики «Солид брокера» отмечают, что с учетом обновления очередного максимума долговой нагрузки Segezha из текущей ситуации самостоятельно выбраться не сможет, даже если будет сильный рост цен и девальвация рубля уже завтра. Поэтому, по их мнению, «напрашивается огромная допэмиссия».

Аналитик «Цифра брокера» Наталия Пырьева полагает, что шансы на участие в допэмиссии Segezha материнской компании АФК «Система» высоки. По ее словам, это может помочь холдингу исправить свое финансовое положение, но станет негативом для миноритарных акционеров, доли которых будут размыты. Учитывая тот факт, что компания принимает решение о допэмиссии не в самое удачное для рынка время (индекс Мосбиржи за август потерял больше 9%), держатели акций могут продолжить избавляться от проблемного актива в своих портфелях, предположила Пырьева.

Допэмиссия будет негативным фактором в краткосрочной перспективе из-за размытия долей миноритариев, соглашается Гайда, но на долгосрочном горизонте новость позитивная, поскольку позволит компании уменьшить долг. По словам эксперта, это позитивно скажется на финансовых результатах, позволит возобновить инвестиционную программу и – в перспективе – выплату дивидендов.

Менеджмент неоднократно говорил о трудном периоде для лесной отрасли, добавила Пырьева. Соответственно, решение вопроса с улучшением долговой нагрузки будет непростым, говорит она. Президент Segezha Group Михаил Шамолин в мае в интервью «Коммерсанту» говорил, что вопрос долга компания планирует закрыть до конца года при поддержке акционеров. Он добавил, что лесная отрасль переживает не лучшее время с точки зрения глобальной конъюнктуры, но глубина падения, как правило, говорит о высоте подъема, который будет за этим следовать. По словам топ-менеджера, за последние два года накопился большой отложенный спрос, который в перспективе будет стимулировать цены.

В «Цифра брокере» сохраняют крайне осторожный взгляд на перспективы бизнеса Segezha на среднесрочном горизонте. Холдинг демонстрирует слабые финансовые показатели, объясняет Пырьева, несмотря на рост выручки, компания остается убыточной. При этом эксперт допускает, что убыток продолжит расширяться в будущем на фоне высоких ставок в экономике. Положение дел может измениться в благоприятном направлении, если Банк России скорее перейдет к смягчению монетарных условий, но пока признаков смены ястребиной риторики нет, отметила эксперт.

Аналитики «Т-инвестиций» не рекомендуют покупать акции Segezha. Они также негативно относятся к облигациям эмитента, хотя и подчеркивают их привлекательную доходность. Эксперты «Альфа-инвестиций» с учетом неопределенности, связанной с размером и условиями допэмиссии, приняли решение об отзыве рекомендации «выше рынка» по бумаге Segezha и перевели ее в статус «под пересмотром». С таким же статусом акции холдинга находятся у аналитиков «Синары». Кузнецова считает, что компания сейчас не имеет инвестиционной привлекательности из-за финансовой неустойчивости и предстоящей допэмиссии. В связи с нестабильностью Segezha в ПСБ не ставят таргет по ее бумагам.

www.vedomosti.ru/investments/articles/2024/08/29/1058634-privlekatelnost-aktsiyam-segezha-group-mozhet-vernut-tolko-spo?from=read_also=14

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций