Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийХорошо падаем)) до 10р дойдем сегодня?

Николай, не. Не сегодня

| Число акций ао | 15 690 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 25,7 млрд |

| Выручка | 103,7 млрд |

| EBITDA | 9,3 млрд |

| Прибыль | -23,9 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,2 |

| P/BV | -2,3 |

| EV/EBITDA | 19,2 |

| Див.доход ао | 0,0% |

| Сегежа Групп Календарь Акционеров | |

| Прошедшие события Добавить событие | |

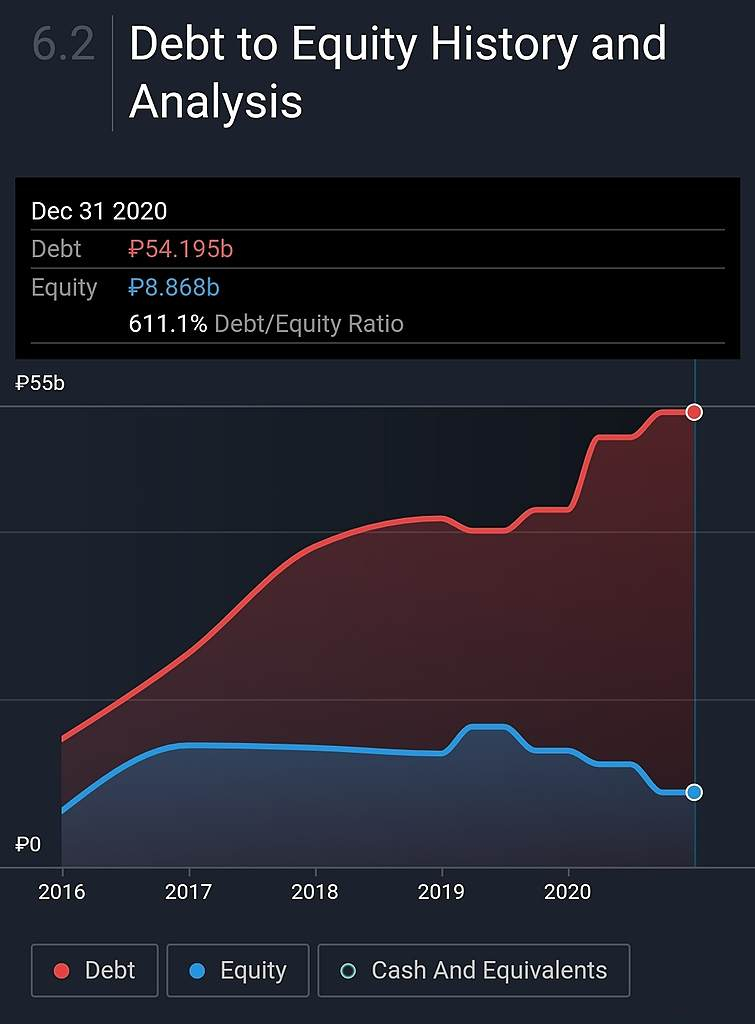

А почему такая эрекция по долгу наблюдается нехилая против собственного капитала? 🤔 Не из него ли планируют платить щедрые дивиденды? 😏 Я такие истории предпочитаю обходить стороной…

Russia-n-Roul, это откуда такой скриншот?

Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Дилетант, спасибо, очень информативно.

А про стройку века 150 млрд где они говорили?

Тимофей Мартынов, там нужно читать самый последний пункт — предполагается забалансовое (т.е. проектное) финансирование. Создадут отдельное юрлицо, вложат туда 20 млрд, но т.к. подавляющую часть предоставят кредиторы, то контроля у ГК Сегежа до выплаты не будет, а значит это предприятие не будет консолидироваться. Другими словами, прибыль и стоимость ЧА мы увидим в отчете, а выручку и все долги нет.

Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Дилетант, спасибо, очень информативно.

А про стройку века 150 млрд где они говорили?

Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Дилетант, спасибо, очень информативно.

А про стройку века 150 млрд где они говорили?

Тимофей Мартынов,

Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Дилетант, спасибо, очень информативно.

А про стройку века 150 млрд где они говорили?

Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Дилетант, спасибо, очень информативно.

А про стройку века 150 млрд где они говорили?

Сегежа 2 кв 2021

Первая отчетность в статусе публичной компании оказалась ожидаемо сильной.

Инвестиционная идея в акциях Сегежи заключается в ставке на рост производственных мощностей. Во 2 кв 2021 данный фактор никак себя не проявил: снижение объема продаж внесло отрицательный вклад в выручку в размере 2,1 млрд. Тем не менее он был с лихвой перекрыт ростом цен на пиломатериалы и продукцию из древесины – ценовой фактор добавил 7,4 млрд.

Однако цены на пиломатериалы в начале лета серьезно скорректировались. Для Сегежи это означает, что в 3 кв 2021 г. выручка и маржа будет под давлением, сверхмаржа в 1 пол была 5-7 п.п., что довольно много. Поддержать потоки может сегмент бумаги, который занимает 44% выручки, где цены еще на 10% ниже доковидного уровня.

В целом я ожидаю, что 2 пол 2021 будет слабее, поскольку влияние ценового фактора будет снижаться, а роста объемов еще не произошло. Тем не менее уже начиная с 2022 г. будут введены в эксплуатацию ряд активов Сегежи: мощности по бумаге +6,5%, по мешкам +17%, по фанере +65%, по пиломатериалам +29%, пеллеты +50%. Это будет уже постоянным фундаментальным фактором роста выручки и прибыли.

CAPEX вырос на 65% до 13,2 млрд, но основной драйвер – покупка нового комбината в Лесосибирске. Без него инвестиции на уровне прошлого года. В целом у компании осталось еще достаточно кэша после IPO, чистый долг снизился до 29 млрд, общий остался на уровне 50 млрд. Менеджмент планирует, что в ближайшие 3 года долг будет практически целиком погашен: в 2021 г. – 17,2 млрд, в 2022 – 12,8 млрд, в 2023 – 14 млрд.

Компания готовится к возможной стройке века – строительству нового ЦБК в Карелии. Инвестиции колоссальные 150 млрд, это больше, чем капитализация Сегежи. Собственные средства 20 млрд, 130 будут кредиты. Окончательное решение будет в 2022 г.

В целом отчет выглядит как фальстарт. Нужно время, чтобы такие результаты стали регулярными.

Если по сегментам маржинальность лучшая у пиломатериалов и пеллет — 46%

Далее фанера — 45%

Потом домостроение (половина тех же пиломатериалов и половина на CLT&КДК) — 44%

И самая слабая у бумаги — 27%. Скорее всего результаты станут чуть лучше (недавно ввели мощности по беленой бумаге, а там маржа выше)

А почему такая эрекция по долгу наблюдается нехилая против собственного капитала? 🤔 Не из него ли планируют платить щедрые дивиденды? 😏 Я такие истории предпочитаю обходить стороной…

Undeadlymost, Вы по-моему забыли одну деталь: с 2024 года дивиденды переведут на FCF. Никто не обещал десятой доходности с 24-го, а напротив, разговор был о компании-консолидаторе отрасли в ближайшие 10 лет с прицелом на статус крупнейшей в мире. Так что увидим хорошие дивы в 32-33гг и Ок.

P.S. Если доживём, конечно.

Для простоты взял курс доллара в 70

1. Из денег IPO платят аванс $20.6 млн + октябрьский платеж $130 млн = ~10.5 млрд рублей

2. Из облигаций январский платеж $335 млн — пусть будет 23.5 млрд рублей (интересно, размещать будут в рублях или евро? логично в евро разместить — выручка валютная, процент существенно ниже)

3. Из прибыли в 2023 году $25 млн = ~1.75 млрд рублей

4. Из прибыли в 2025 году $25 млн = ~1.75 млрд рублей

Предположим заявленная консолидированная OIBDA в 18.7 останется такой же на протяжении 2022-2025 лет

Итого по итогам 2025 года мы имеем

1. OIBDA — 74.8

2. Процентный расходы — 12.7 (Если не будет амортизации и прочего. Не забываем, что в ИФР еще свой чистый долг 5.8)

3. Выплаты из прибыли — 3.5

4. Погашение облигационного займа — 23.5

Итого имеем 35 млрд в плюсе.

Текущая долг — 28 млрд (По данным 2 квартала 2021, будем посмотреть в третий)

Естественно это с допущениями:

1. Посчитано на коленке

2. Сохранение текущей ценовой конъюнктуры

3. Курса доллара

4. Не учитывается возможное повышение рентабельности новоприобретенного актива (перспективы нам не ясны)

5. Расходы на поддерживающий и модернизационный CAPEX

Помним, что Сегежа планирует своих денег вложить 18 млрд руб в проект ЦБК Сегежа запад! Плюс 27 кредитных у ВТБ, ВЭБ, Сбера. Пока информации об отмене или переносе проекта нет.

Общая стоимость проекта — 178 млрд руб! И его планируется когда-то консолидировать!

Таким образом платить дивиденды можно только с увеличением долгов. Консолидировать ЦБК — возможно допка.

А теперь господа — инвестора, у вас есть ровно 3 варианта:

1. Сделка — блудняк! Сливаю сейчас, спасибо за апсайд в 33-35%

2. Сделка — супер! Останусь акционером надолго! Бизнес супер, перспективы супер, консолидация рынка — буржуйский рай!

3. Нихера не понятно — кину монетку.

Сегежа: осталось ли топливо для роста?

После роста на 22% за неделю на новости о покупке Интерфорест Рус. С момента IPO цена выросла уже на 34%.

Покупая акции на IPO в апреле, я рассчитывал, что компания достигнет текущих уровней несколько позже.

Я постарался разобраться, остался ли апсайд.

Начну с того, что 1 пол 2021 стало для компании самым успешным в истории. Рост цен на сырье не обошел стороной древесину, особенно выросли цены на пиломатериалы и фанеру, тогда как бумага стоит дешевле, чем в 2019 г.

Резко увеличилась маржинальность этих сегментов, но стоит подчеркнуть их цикличность. На пике цикла маржинальность фанеры и пиломатериалов поднималась до 30%, а на дне опускалась до 10%.

Авто-репост. Читать в блоге >>>

Дилетант, Хорошо расписано

Я бы ее добавил высокую неопределенность такой переменной, как цены на их продукцию.

Пока цены на пиломатериалы на исторических максимумах за последние лет 40 — 681, даже если не брать колебаний последнего года. С докризисных 460, до 1690.

Так что в оценку сейчас включены

Высокие ожидания

Очень высокие

5,5-8,5% ДД по текущим ожидаемая к 2024

nevil, Вы почему-то приводите цены на американские пиломатериалы, которые к Компании не имеют отношения :)

1) Сегежа не продает в США пиломатериалы

2) пиломатериалы в США специфичны — имеют особый размер и уровень обработки, поэтому это в основном замкнутый рынок внутри США и Канады. Европейские\ЕМЕА\Азиатские цены так не росли (в 4 раза) и падать, соответственно, так сильно тоже не будут.

Елена Романова, а когда Сегежа планирует начать выплачивать дивиденды?

Alexandr Nevskij, вот вы странные!

Вы инвесторы или наемные работники, которым ЗП платят?

Компания нашла отличный М&А вариант.

Занимает на рынке 20-25 млрд для этого. Там вообще то ещё купоны надо выплачивать по облигациям.

Часть суммы будут выплачивать с рассрочкой.

Если бы они дивы отменили в этом году, я бы вообще глазом не моргнул бы. А если вы прольете бумагу, так я ещё загружусь.

Вот я реально поражаюсь. В вашем вопросе прям читается «Ваши М&А — это ваши проблемы, ЗП мне заплатите...»

Сегежа: осталось ли топливо для роста?

После роста на 22% за неделю на новости о покупке Интерфорест Рус. С момента IPO цена выросла уже на 34%.

Покупая акции на IPO в апреле, я рассчитывал, что компания достигнет текущих уровней несколько позже.

Я постарался разобраться, остался ли апсайд.

Начну с того, что 1 пол 2021 стало для компании самым успешным в истории. Рост цен на сырье не обошел стороной древесину, особенно выросли цены на пиломатериалы и фанеру, тогда как бумага стоит дешевле, чем в 2019 г.

Резко увеличилась маржинальность этих сегментов, но стоит подчеркнуть их цикличность. На пике цикла маржинальность фанеры и пиломатериалов поднималась до 30%, а на дне опускалась до 10%.

Авто-репост. Читать в блоге >>>

Дилетант, Хорошо расписано

Я бы ее добавил высокую неопределенность такой переменной, как цены на их продукцию.

Пока цены на пиломатериалы на исторических максимумах за последние лет 40 — 681, даже если не брать колебаний последнего года. С докризисных 460, до 1690.

Так что в оценку сейчас включены

Высокие ожидания

Очень высокие

5,5-8,5% ДД по текущим ожидаемая к 2024

nevil, Вы почему-то приводите цены на американские пиломатериалы, которые к Компании не имеют отношения :)

1) Сегежа не продает в США пиломатериалы

2) пиломатериалы в США специфичны — имеют особый размер и уровень обработки, поэтому это в основном замкнутый рынок внутри США и Канады. Европейские\ЕМЕА\Азиатские цены так не росли (в 4 раза) и падать, соответственно, так сильно тоже не будут.

Елена Романова, а когда Сегежа планирует начать выплачивать дивиденды?

Сегежа: осталось ли топливо для роста?

После роста на 22% за неделю на новости о покупке Интерфорест Рус. С момента IPO цена выросла уже на 34%.

Покупая акции на IPO в апреле, я рассчитывал, что компания достигнет текущих уровней несколько позже.

Я постарался разобраться, остался ли апсайд.

Начну с того, что 1 пол 2021 стало для компании самым успешным в истории. Рост цен на сырье не обошел стороной древесину, особенно выросли цены на пиломатериалы и фанеру, тогда как бумага стоит дешевле, чем в 2019 г.

Резко увеличилась маржинальность этих сегментов, но стоит подчеркнуть их цикличность. На пике цикла маржинальность фанеры и пиломатериалов поднималась до 30%, а на дне опускалась до 10%.

Авто-репост. Читать в блоге >>>

Дилетант, Хорошо расписано

Я бы ее добавил высокую неопределенность такой переменной, как цены на их продукцию.

Пока цены на пиломатериалы на исторических максимумах за последние лет 40 — 681, даже если не брать колебаний последнего года. С докризисных 460, до 1690.

Так что в оценку сейчас включены

Высокие ожидания

Очень высокие

5,5-8,5% ДД по текущим ожидаемая к 2024

nevil, Вы почему-то приводите цены на американские пиломатериалы, которые к Компании не имеют отношения :)

1) Сегежа не продает в США пиломатериалы

2) пиломатериалы в США специфичны — имеют особый размер и уровень обработки, поэтому это в основном замкнутый рынок внутри США и Канады. Европейские\ЕМЕА\Азиатские цены так не росли (в 4 раза) и падать, соответственно, так сильно тоже не будут.

Сегежа: осталось ли топливо для роста?

После роста на 22% за неделю на новости о покупке Интерфорест Рус. С момента IPO цена выросла уже на 34%.

Покупая акции на IPO в апреле, я рассчитывал, что компания достигнет текущих уровней несколько позже.

Я постарался разобраться, остался ли апсайд.

Начну с того, что 1 пол 2021 стало для компании самым успешным в истории. Рост цен на сырье не обошел стороной древесину, особенно выросли цены на пиломатериалы и фанеру, тогда как бумага стоит дешевле, чем в 2019 г.

Резко увеличилась маржинальность этих сегментов, но стоит подчеркнуть их цикличность. На пике цикла маржинальность фанеры и пиломатериалов поднималась до 30%, а на дне опускалась до 10%.

Авто-репост. Читать в блоге >>>

Дилетант, Хорошо расписано

Я бы ее добавил высокую неопределенность такой переменной, как цены на их продукцию.

Пока цены на пиломатериалы на исторических максимумах за последние лет 40 — 681, даже если не брать колебаний последнего года. С докризисных 460, до 1690.

Так что в оценку сейчас включены

Высокие ожидания

Очень высокие

5,5-8,5% ДД по текущим ожидаемая к 2024

nevil, Вы почему-то приводите цены на американские пиломатериалы, которые к Компании не имеют отношения :)

1) Сегежа не продает в США пиломатериалы

2) пиломатериалы в США специфичны — имеют особый размер и уровень обработки, поэтому это в основном замкнутый рынок внутри США и Канады. Европейские\ЕМЕА\Азиатские цены так не росли (в 4 раза) и падать, соответственно, так сильно тоже не будут.

Сегежа: осталось ли топливо для роста?

После роста на 22% за неделю на новости о покупке Интерфорест Рус. С момента IPO цена выросла уже на 34%.

Покупая акции на IPO в апреле, я рассчитывал, что компания достигнет текущих уровней несколько позже.

Я постарался разобраться, остался ли апсайд.

Начну с того, что 1 пол 2021 стало для компании самым успешным в истории. Рост цен на сырье не обошел стороной древесину, особенно выросли цены на пиломатериалы и фанеру, тогда как бумага стоит дешевле, чем в 2019 г.

Резко увеличилась маржинальность этих сегментов, но стоит подчеркнуть их цикличность. На пике цикла маржинальность фанеры и пиломатериалов поднималась до 30%, а на дне опускалась до 10%.

Авто-репост. Читать в блоге >>>

Дилетант, Хорошо расписано

Я бы ее добавил высокую неопределенность такой переменной, как цены на их продукцию.

Пока цены на пиломатериалы на исторических максимумах за последние лет 40 — 681, даже если не брать колебаний последнего года. С докризисных 460, до 1690.

Так что в оценку сейчас включены

Высокие ожидания

Очень высокие

5,5-8,5% ДД по текущим ожидаемая к 2024

Сегежа: осталось ли топливо для роста?

После роста на 22% за неделю на новости о покупке Интерфорест Рус. С момента IPO цена выросла уже на 34%.

Покупая акции на IPO в апреле, я рассчитывал, что компания достигнет текущих уровней несколько позже.

Я постарался разобраться, остался ли апсайд.

Начну с того, что 1 пол 2021 стало для компании самым успешным в истории. Рост цен на сырье не обошел стороной древесину, особенно выросли цены на пиломатериалы и фанеру, тогда как бумага стоит дешевле, чем в 2019 г.

Резко увеличилась маржинальность этих сегментов, но стоит подчеркнуть их цикличность. На пике цикла маржинальность фанеры и пиломатериалов поднималась до 30%, а на дне опускалась до 10%.

Авто-репост. Читать в блоге >>>

Дилетант, Хорошо расписано

Я бы ее добавил высокую неопределенность такой переменной, как цены на их продукцию.

Пока цены на пиломатериалы на исторических максимумах за последние лет 40 — 681, даже если не брать колебаний последнего года. С докризисных 460, до 1690.

Так что в оценку сейчас включены

Высокие ожидания

Очень высокие

5,5-8,5% ДД по текущим ожидаемая к 2024