Финаме

Финаме БКС Мир Инвестиций

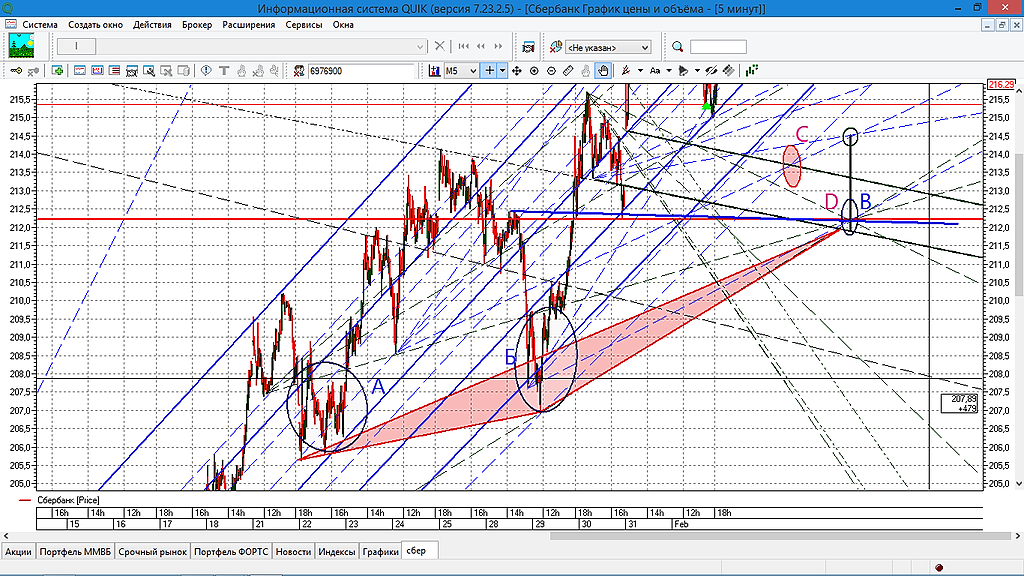

БКС Мир Инвестицийна 216 был микро тренд, его пробили и пошли ниже, а картинку дал, какой сюжет будет дальше, эта фигура, голова и плечи, где уже тренд должен пойти выше,

ShtrenD, не отмазывайся, с тебя 1 (одна) сбритая бровь ;)

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 733,2 млрд |

| Опер.доход | 4 510,3 млрд |

| Прибыль | 1 661,3 млрд |

| Дивиденд ао | 34,84 |

| Дивиденд ап | 34,84 |

| P/E | 4,1 |

| P/B | 0,9 |

| ЧПМ | 6,1% |

| Див.доход ао | 11,7% |

| Див.доход ап | 11,7% |

| Сбербанк Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Евгений Нагайцев, ну а раз так, то и не стоит обращать внимания на восторги по поводу хорошего роста прибыли, в котором половину составляют неверифицируемые данные. По-моему, если Вы правы, то отчет в принципе некорректен.

Tilson, Вернее применить слово «не показателен». Январь это большие каникулы, траты на новогодние праздники, годовые премиальные выплаты погашение кредитов и прочие вкусности для сбера.

Евгений Нагайцев, В, по-моему, несколько путаете. Именно поэтому идет сравнение не с декабрем 2018, а именно с январем 2018, где такие жебольшие каникулы, траты на новогодние праздники, годовые премиальные выплаты погашение кредитов и прочие вкусности для сбера

Tilson, Я непонятно выразился. Имел в виду, что месяц январь вообще не показателен относительно перспектив годовой прибыли в силу перечисленных причин.

Евгений Нагайцев, ну а раз так, то и не стоит обращать внимания на восторги по поводу хорошего роста прибыли, в котором половину составляют неверифицируемые данные. По-моему, если Вы правы, то отчет в принципе некорректен.

Tilson, Вернее применить слово «не показателен». Январь это большие каникулы, траты на новогодние праздники, годовые премиальные выплаты погашение кредитов и прочие вкусности для сбера.

Евгений Нагайцев, В, по-моему, несколько путаете. Именно поэтому идет сравнение не с декабрем 2018, а именно с январем 2018, где такие жебольшие каникулы, траты на новогодние праздники, годовые премиальные выплаты погашение кредитов и прочие вкусности для сбера

Умных людей не добавилось, смотрю ( Сколько можно трепаться не по теме?

ru.tradingview.com/chart/SRH2019/y0aWHhso-prodazha-srh2019-ot-21750-tensorflow-2-0/

Сейчас на 213,7 проторговка или сразу пойдем на 212,5 ?

С 212,5 уйдем выше 220 ?

Какие мысли у кого будут

Евгений Нагайцев, ну а раз так, то и не стоит обращать внимания на восторги по поводу хорошего роста прибыли, в котором половину составляют неверифицируемые данные. По-моему, если Вы правы, то отчет в принципе некорректен.

Tilson, Вернее применить слово «не показателен». Январь это большие каникулы, траты на новогодние праздники, годовые премиальные выплаты погашение кредитов и прочие вкусности для сбера.

большие каникулы, траты на новогодние праздники, годовые премиальные выплаты погашение кредитов и прочие вкусности для сбера

вот картинку давал, вот сюжет сбывается

ShtrenD,

Звиздун!

Ты же утром трындел, что 216 «железобетон»!

Что сбывается?

Или сразу несколько вариантов, хоть по какому то буде:«Я же говорил!»

Смисно!!!

Кстати, это я тебе за наглое вранье минусовал....

Сейчас на 213,7 проторговка или пойдем на 212,5 ?

С 212,5 уйдем выше 220 ?

Какие мысли у кого будут

neTramp, Думаю да, в шорты все подзашли, пора бы подрезать жирок

Tilson, 1. Причина может быть в разных периодах налогообложения. Например в январе могут платить за 3 или 4 квартал. Хотя как платит сбер я доподлинно не знаю.

2. ЦБ замахивается не на все комиссии, а только комиссии за «быстрые переводы», а сбер берет комиссии за все операции

......

По резервам очень интересно. Расходы на резервы обычно уменьшаются при уменьшении кредитного портфеля, (а кредитный портфель показал рост), скорее всего причина в повышении ставки рефинансирования, ее повысили, а ставки по депозитам только в феврале сбер повысил. А резервы еще зависят от разницы между ставкой рефинансирования и средней ставки по депозитам.

Евгений Нагайцев, 1.Если он платит так же, как платил в январе прошлого года, то какая разница (сравнение январь2019/январь 2018)

2. ЦБ на комиссии за переводы, ВВП за эквайринг. Понятно что совсем без комиссий Сбер не останется. Я и пишу порежет а не ликвидирует.

3. По резервам ничего не скажу, для меня темный лес, но факт есть факт. Подавляющая часть плюса по прибыли — это не рост от эффективной работы банка, а уменьшившиеся отчисления на резервы

Tilson, в 2018 вносились изменения в налогообложение, как это касалось сбера не скажу.

Налогооблагаемая база января 2018 и 2019 может сильно отличаться даже при одинаковых периодах налогообложения. В 2018 был 2017 год пик санкций.

Фундаментальные новости, включая критику Путиным размера комиссии банков, отчет за январь 2019 и пр., на мой взгляд, не имеют влияния на спекулятивную цену инструмента. В долгосрочной перспективе — да, компания, прибыль которой стабильно растёт и которая имеет прозрачную дивидендную политику скорее будет дорожать, а не дешеветь. Но в краткосрочной перспективе нет.

Сейчас на 213,7 проторговка или пойдем на 212,5 ?

С 212,5 уйдем выше 220 ?

Какие мысли у кого будут

Tilson, 1. Причина может быть в разных периодах налогообложения. Например в январе могут платить за 3 или 4 квартал. Хотя как платит сбер я доподлинно не знаю.

2. ЦБ замахивается не на все комиссии, а только комиссии за «быстрые переводы», а сбер берет комиссии за все операции

......

По резервам очень интересно. Расходы на резервы обычно уменьшаются при уменьшении кредитного портфеля, (а кредитный портфель показал рост), скорее всего причина в повышении ставки рефинансирования, ее повысили, а ставки по депозитам только в феврале сбер повысил. А резервы еще зависят от разницы между ставкой рефинансирования и средней ставки по депозитам.

Евгений Нагайцев, 1.Если он платит так же, как платил в январе прошлого года, то какая разница (сравнение январь2019/январь 2018)

2. ЦБ на комиссии за переводы, ВВП за эквайринг. Понятно что совсем без комиссий Сбер не останется. Я и пишу порежет а не ликвидирует.

3. По резервам ничего не скажу, для меня темный лес, но факт есть факт. Подавляющая часть плюса по прибыли — это не рост от эффективной работы банка, а уменьшившиеся отчисления на резервы

Tilson, в 2018 вносились изменения в налогообложение, как это касалось сбера не скажу.

Налогооблагаемая база января 2018 и 2019 может сильно отличаться даже при одинаковых периодах налогообложения. В 2018 был 2017 год пик санкций.

вот картинку давал, вот сюжет сбывается