| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 789,6 млрд |

| Опер.доход | 4 510,3 млрд |

| Прибыль | 1 661,3 млрд |

| Дивиденд ао | 34,84 |

| Дивиденд ап | 34,84 |

| P/E | 4,1 |

| P/B | 0,9 |

| ЧПМ | 6,1% |

| Див.доход ао | 11,6% |

| Див.доход ап | 11,6% |

| Сбербанк Календарь Акционеров | |

| 10/02 SBER - РПБУ январь 2026 г. | |

| 26/02 SBER - МСФО 2025 г. | |

| Прошедшие события Добавить событие | |

Сбербанк акции

ао: 300.59₽ -0.29%ап: 300.79₽ -0.19%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

интересно, когда сбер уже рухнет?

Ruslan Gnatovsky, ну нам уведомление об обвале точно в почтовый ящик не придет :)

ocean drive, почему? если стоять в лонге на внезапном обвале в почтовый ящик вполне может прийти уведомление о нем, оформленное в виде маржинколла ;)

Geist,а то пора уже

Ruslan Gnatovsky, что именно говорит, что пора?

Geist, да уже ничего)

интересно, когда сбер уже рухнет?

Ruslan Gnatovsky, ну нам уведомление об обвале точно в почтовый ящик не придет :)

Всё-таки, я думаю, у тебя многовато там линий

Центурио́н, когда линий много, всегда есть хоть одна, по которой прогноз исполнится — беспроигрышный вариант ;)

Geist, да, но с умом

ShtrenD, критерий «ума» в трейдинге — это не картинки с черточками, а цифра по итогам года в графе «прибыль/убытки».

Geist, согласен, но каждый хочет победить, и арсенал у каждоо свой для победыВсё-таки, я думаю, у тебя многовато там линий

Центурио́н, когда линий много, всегда есть хоть одна, по которой прогноз исполнится — беспроигрышный вариант ;)

Geist, да, но с умом

ShtrenD, критерий «ума» в трейдинге — это не картинки с черточками, а цифра по итогам года в графе «прибыль/убытки».

Сергей, если средний профит за год обычно сотни процентов, что подразумевает, что такое было не раз, почему депозит всего в 1.6 млн? если умеешь делать сотни процентов, делай их хотя бы с 10, какой смысл корячиться.

Geist, у меня нет 10млн…

Начинал с сотки (кредитной, так как зарплата была 20тыс.), первые годы естественно учишься не сливать… в 2008году полный слив в ноль. Веселый год был и поучительный..

----

Потом когда научился,- ну сделал за год несколько сот. тыщ. и на жизнь вывел… жить-то надо на что-то? хоть 300-400тыр. за год надо по скромному… Одновременно торговать и работать — не вариант… Каждый год: сотку оставил на депо и по новой… Профиты по 1000% были всего 3 года за всю карьеру(я с мая 2007года на бирже)… это лям всего-то…

А депоху в лям решил попробовать разогнать только с прошлого года, за прошлый год профита всего около 100%… В этот год депоха в 1.6 млн...

Чем больше денег, тем меньше плечи и проценты получаются… с сотки разогнать депо в сотни процентов проще, чем с ляма…

А 10млн. депо мне будет достаточно удваиваться за год…

Сергей, теперь мне ясней расклад, но логика снова не ясна. Т.е. ты впервые в истории получил депозит приличного размера, у тебя получилось разогнать, но ты это не ценишь, полагая, что если что, сможешь еще раз? -33% не может быть в рамках системы. Точней, может, но у этой системы неверный риск-менеджмент, потому что допуск просадки в минус 50% означает по сути допуск слива всего депозита. А депозит — это самый ценный ресурс.- Аналы ВТБ Капитала выкатили прогноз

Мы повышаем наши прогнозные цены на 12 месяцев по обыкновенным и привилегированным акциям Сбербанка на 9%, до 360 руб. и 320 руб. соответственно. Новые цены подразумевают ожидаемую полную доходность в 73% и 82% и подтверждают рекомендацию Покупать.

Прогноз результатов за 4к18. Публикация результатов Сбербанка за 4к18 запланирована на 28 февраля. Как мы ожидаем, показатели будут скромными: прибыль составит 177 млрд руб. (+2,6% г/г, ROE – 18,6%), на 4% ниже консенсус-прогноза. Тинькофф-Банк, напротив, покажет сильные результаты: прибыль в 4к18 вырастет на 35% г/г (ROE – 73%), на 20% превысив консенсус-прогноз. Вместе с тем, по нашим расчетам, ввиду ужесточения условий деятельности стоимость риска в 1к19 (отчетность за этот период будет опубликована в конце мая) удвоится и достигнет 800 бп. На фоне ослабления дивидендной поддержки (по нашей оценке, дивидендная доходность составит 4,7%) мы ожидаем увеличения волатильности в акциях банка в период публикации финансовых результатов за 1к19.

Сбербанк. Несмотря на ухудшение конъюнктуры, Сбербанк, как мы ожидаем, покажет рост прибыли на акцию на 11% и дивидендную доходность 8% (по нашей оценке, коэффициент выплат составит 49%), что на 1 пп выше консенсус-прогноза. Мы по-прежнему полагаем, что акции Сбербанка обладают потенциалом роста в преддверии ожидаемого закрытия сделки по продаже Denizbank и объявления дивидендов в конце марта – начале апреля.

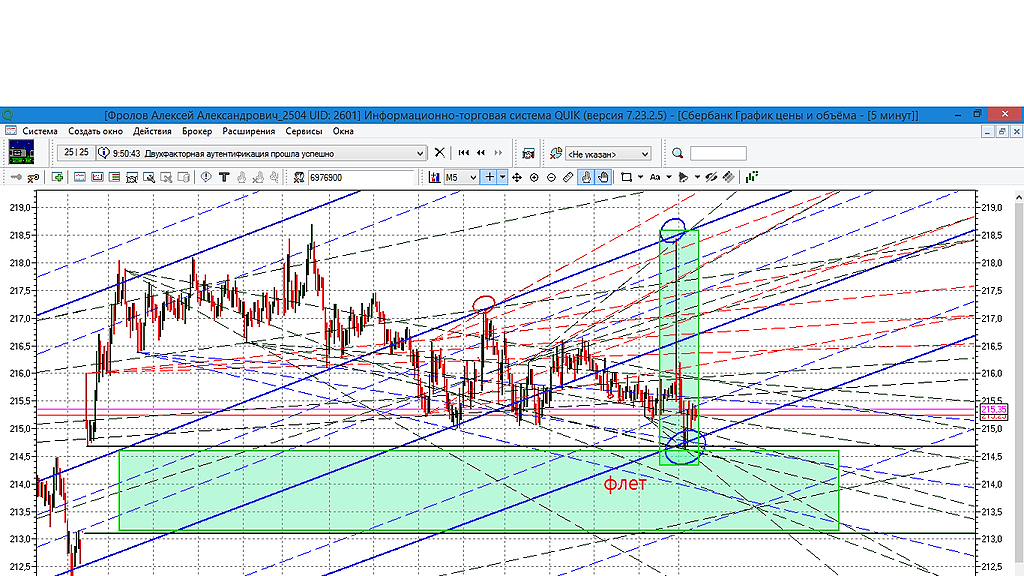

интересно то, что обозначили границы канала, цена каснулась нижнию границу канала и верх поддержки флета

ShtrenD, перебор конечно :)

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сбербанк - описание компании

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтовЧтобы купить акции, выберите надежного брокера: