Обыкновенные акции Сбербанка, текущая ситуация.По обыкновенным акциям сбербанка, мы закрываем пятницу падением, остановившись, на отметке 226,53 рубля или -1,466%.

На дневном графике цена вырисовывает сходящийся клин, где в качестве поддержки выступает динамический уровень 220,50 рубля и динамического сопротивления, уровень 230 рублей.

По дневному фрейму шорт можно открывать от динамического уровня сопротивления, который в понедельник немного опустится и будет примерно равен 229,50 рублям, стоп-лосс же можно выставлять на 231,50 рубля. И, если сопротивление будет прорвано, лонговую позу можно открыть при достижении тех же 231,50 рубля, стоп-лосс на 229,50 рубля.

Текущую неделю же, мы закрываем в плюсе, на недельном графике мы видим сходящийся клин, поддержкой которого выступает динамический уровень 210,50 рубля, динамическим сопротивлением уровень 238 рублей.

По недельному графику, короткий шорт можно открывать от уровня сопротивления, в среднесрочной перспективе, шорт стоит открыть при пробитии более существенной поддержки в 210,50 рубля и после ретеста уровня снизу в качестве сопротивления и отбоя от него.

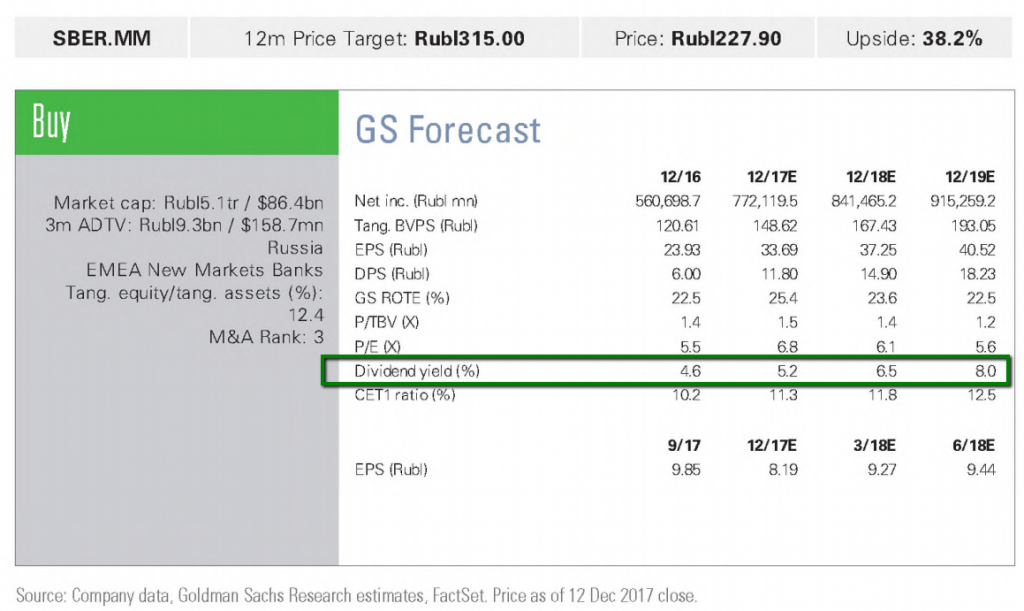

Предположу, что если Сбербанк ещё и сходит куда, так это к уровню его исторического хая 233,95 рубля по дневному и, в случае пробития этого уровня, то на 238 рублей по недельному фрейму, на тех пассажирах, которые ещё воодушевлены презентацией Грефа по дивидендам, однако в реалиях, пробить обозначенные уровни и на дневном и на недельном графиках нам не удастся, поскольку данная «Новость» по дивам уже отыграна в цене, взлетев на текущие значения от 195 рублей, при этом, в презентации не все так гладко: в ней много «ЕСЛИ», а это хороший предлог, вроде и пообещали, но всегда можно сослаться на пресловутое «ЕСЛИ». Так что ничего хорошего в этой презе нет!

PS: данный пост не является рекомендацией к покупкам или продажам, а всего лишь отображает личную точку зрения на текущую ситуацию.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

) Наболело ))")