| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 808,9 млрд |

| Опер.доход | 4 510,3 млрд |

| Прибыль | 1 661,3 млрд |

| Дивиденд ао | 34,84 |

| Дивиденд ап | 34,84 |

| P/E | 4,1 |

| P/B | 0,9 |

| ЧПМ | 6,1% |

| Див.доход ао | 11,6% |

| Див.доход ап | 11,6% |

| Сбербанк Календарь Акционеров | |

| 10/02 SBER - РПБУ январь 2026 г. | |

| 26/02 SBER - МСФО 2025 г. | |

| Прошедшие события Добавить событие | |

Сбербанк акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

какие преимущества торговли фьючерсами перед опционами

Дмитрий Вебсмит, и то и то барахло

VLaDiMiRK, почему Газпром против Сбербанка: Игра на опережение

Газпром против Сбербанка: Игра на опережениеОсновной вывод

Если нефть не начнет активно дорожать, что невозможно без частичной отмены введенных 1 сентября и запланированных на декабрь американских пошлин на китайский импорт, даже при незначительном укреплении рубля и спросе на риск Газпром сможет опередить Сбербанк по темпам роста. В целом при волатильном рубле, даже в случае роста Сбербанка, Газпром его обойдет.

В противном случае, когда рубль укрепляется и нефть находится в восходящим тренде, темпы роста Сбербанка будут существенно выше чем у Газпрома.

Важные для Газпрома краткосрочные технические уровни: 235,2, 238,87 и 240 руб. Хорошие уровни поддержки — 232,9 (50-дневная скользящая средняя) и 216,91 руб.

Для Сбербанка — 231,649 (100-дневная скользящая средняя), 235 и 240 руб. Хороший краткосрочный уровень поддержки — 228,752 руб. (50-дневная скользящая средняя).

Общее

- Газпром с начала года вырос в рублях на 53%, Сбербанк — на 23%. Газпром в течение 12 месяцев может прибавить 25%, до 292 руб., Сбербанк — 41%, до 323 руб., следует из консенсус-прогноза Bloomberg. Это значит, что рынок верит в укрепление рубля к доллару и в ускоренные темпы роста Сбербанка к Газпрому, как это наблюдалось последние три года, со второго полугодия 2016 г., когда рубль начал оправляться от санкций, хотя чистые активы Газпрома кратно меньше текущей капитализации компании

- Так, например, у Сбербанка сумма чистых активов превосходит капитализацию; коэффициент P/B достаточно высокий — 1,2 (т.е., >1), а у Газпрома всего 0,4 — следствие неэффективности менеджмента и расходов. В целом ни в России, ни, возможно, в мире нет сопоставимых по масштабу компаний со столь низким коэффициентом

Авто-репост. Читать в блоге >>>

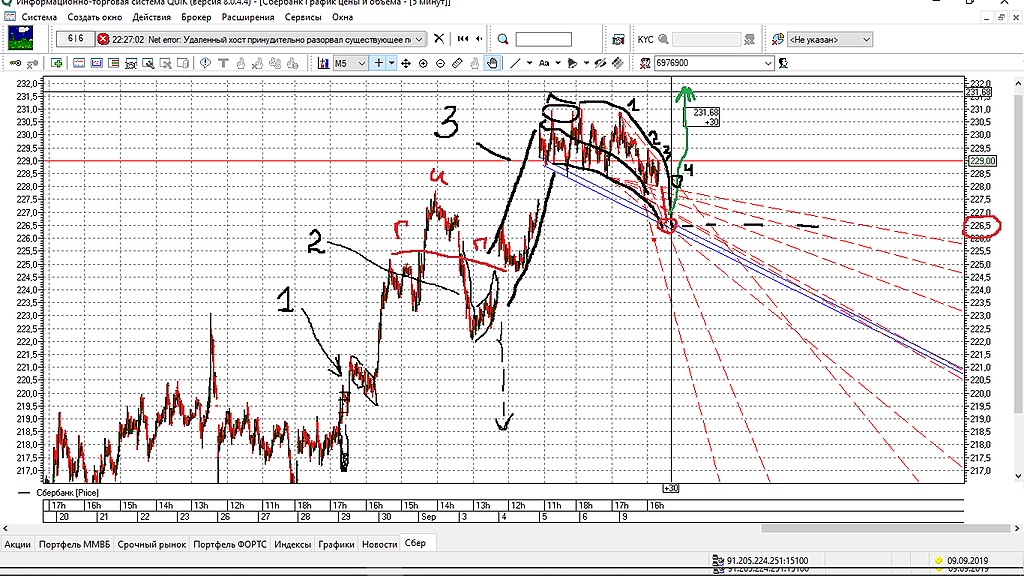

на картине 3-ри косы, вторая коса медвежия в месте с ГИПом не сработали фигуры, и тоже знак в лонг, сейчас у меня мысль всё таки появилась, что мы можем на открытие свалится на 226.50, сделать остриё у косы и в небо, тут без памперсов не обойтись. это на тот случай если не взлетим сразу, то план Б, в лонг от 226.70 -227. ещё цена закрылась на линии 3-ри сопротивлении и думаю отскок, так как не закрепились выше и если только не геп вверх то по плану ракеты

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)