Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

smart-lab.ru/q/RASP/f/q/RSBU/net_income/

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 103,0 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,9 |

| P/S | 0,9 |

| P/BV | 0,8 |

| EV/EBITDA | -2,4 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

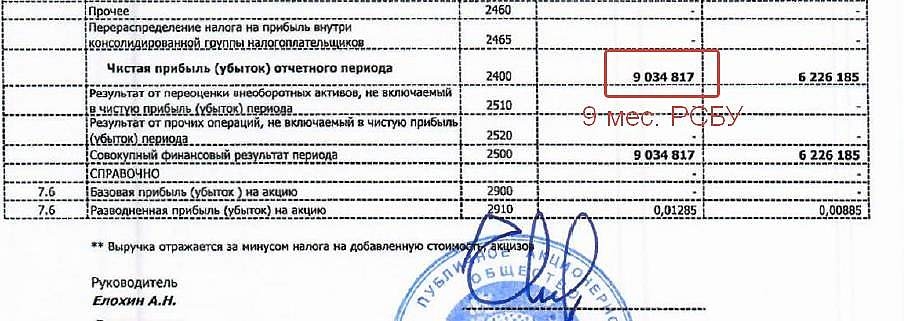

Шахта Распадская опубликовала отчет по РСБУ за 3-ий квартал. Напоминаю, что это всего лишь часть компании, в которую входит 2 шахты, 1 разрез и обогатительная фабрика.

Отчет несколько слабее прошлого года. Помимо снижения цен на результат повлияло то, что в 2019 году 3-ья лава на шахте была запущена только сегодня, то есть в 4-ом квартале.

Годом ранее в 3 лавы начали работу в сентябре.

при этом диви копеечные.

То, что владельцы забугорные — это добавляет каких-нибудь рисков ?

«Мутность» схем владения меня как-то немного напрягает.

Может зря ?

1. Информация о предприятии

В апреле 2019 года Evraz Group S.A. (Люксембург) продал большую часть принадлежащих ему акций Компании EVRAZ plc (Великобритания).

С 22 апреля 2019 г. контролирующим акционером Компании является EVRAZ plc. (владеет приблизительно 87.05% акций Компании)

Совместными конечными контролирующими акционерами являются:

*Greenleas International Holdings Limited (Британские Виргинские острова),

*Abiglaze Limited (Кипр)

*Crosland Global Limited (Кипр).

Евдокимов Сергей, имена владельцев — не тайна.

Цитата «Роман Абрамович косвенно контролирует 30,52% Evraz через Greenleas International Holdings Ltd с БВО, Александр Абрамов и Александр Фролов — 20,92% и 10,45% соответственно через кипрскую Crosland Global Limited, а Евгений Швидлер — 2,97% (через какую структуру, не уточняется).»

www.kommersant.ru/doc/3731976?from=doc_vrez

Цитата «Структуры совладельцев Evraz Романа Абрамовича, Александра Абрамова, Александра Фролова и Евгения Швидлера продают широкому кругу инвесторов 25,4 млн акций компании..

Большая часть предложения — 45,25% — приходится на Greenleas International Holdings Романа Абрамовича, 33,35% — на Abiglaze Limited Александра Абрамова, 16,65% — Crosland Global Limited Александра Фролова, 4,75% — Toshi Holdings Евгения Швидлера.»

www.kommersant.ru/doc/3916201?query=Evraz

Алексей aka Markitant, не про имена спрашивал. Про риски.

Интересно кто как для себя их воспринимает и почему.

Евдокимов Сергей, риски есть. Я их вижу так.

1. Вывод средств из «Распадской» в виде займов в связанные компании.

2. Увеличение доли основных акционеров и принудительный выкуп акций у миноритариев.

При этом, какого-то грубого кидалова я не жду.

1. Абрамович живет в Великобритании. Там очень консервативное общество, кидал и бандитов не любят и он печётся о своей репутации, не случайно он купил Челси.

2. Материнская компания Evraz plc тоже имеет штаб-квартиру в Великобритании и входит в ведущий индекс Лондонской Фондовой Биржи FTSE-100, что наверное является плюсом за счёт большей прозрачности и внимания общественности и прессы.

Алексей aka Markitant, подскажите, а когда был принудительный выкуп акций ?

Вроде оснований для такого рода действа нету.

Евдокимов Сергей, я слышал, что такое в теории возможно:

«Принудительный выкуп — это выкуп акций без согласия их владельцев. Акционер может объявить принудительный выкуп, если он приобрел 95% голосующих акций компании»

journal.tinkoff.ru/squeeze-out/

У Евраза очень большая доля «Распадской», но до 95% еще не близко.

То, что владельцы забугорные — это добавляет каких-нибудь рисков ?

«Мутность» схем владения меня как-то немного напрягает.

Может зря ?

1. Информация о предприятии

В апреле 2019 года Evraz Group S.A. (Люксембург) продал большую часть принадлежащих ему акций Компании EVRAZ plc (Великобритания).

С 22 апреля 2019 г. контролирующим акционером Компании является EVRAZ plc. (владеет приблизительно 87.05% акций Компании)

Совместными конечными контролирующими акционерами являются:

*Greenleas International Holdings Limited (Британские Виргинские острова),

*Abiglaze Limited (Кипр)

*Crosland Global Limited (Кипр).

Евдокимов Сергей, имена владельцев — не тайна.

Цитата «Роман Абрамович косвенно контролирует 30,52% Evraz через Greenleas International Holdings Ltd с БВО, Александр Абрамов и Александр Фролов — 20,92% и 10,45% соответственно через кипрскую Crosland Global Limited, а Евгений Швидлер — 2,97% (через какую структуру, не уточняется).»

www.kommersant.ru/doc/3731976?from=doc_vrez

Цитата «Структуры совладельцев Evraz Романа Абрамовича, Александра Абрамова, Александра Фролова и Евгения Швидлера продают широкому кругу инвесторов 25,4 млн акций компании..

Большая часть предложения — 45,25% — приходится на Greenleas International Holdings Романа Абрамовича, 33,35% — на Abiglaze Limited Александра Абрамова, 16,65% — Crosland Global Limited Александра Фролова, 4,75% — Toshi Holdings Евгения Швидлера.»

www.kommersant.ru/doc/3916201?query=Evraz

Алексей aka Markitant, не про имена спрашивал. Про риски.

Интересно кто как для себя их воспринимает и почему.

Евдокимов Сергей, риски есть. Я их вижу так.

1. Вывод средств из «Распадской» в виде займов в связанные компании.

2. Увеличение доли основных акционеров и принудительный выкуп акций у миноритариев.

При этом, какого-то грубого кидалова я не жду.

1. Абрамович живет в Великобритании. Там очень консервативное общество, кидал и бандитов не любят и он печётся о своей репутации, не случайно он купил Челси.

2. Материнская компания Evraz plc тоже имеет штаб-квартиру в Великобритании и входит в ведущий индекс Лондонской Фондовой Биржи FTSE-100, что наверное является плюсом за счёт большей прозрачности и внимания общественности и прессы.

Алексей aka Markitant, подскажите, а когда был принудительный выкуп акций ?

Вроде оснований для такого рода действа нету.

То, что владельцы забугорные — это добавляет каких-нибудь рисков ?

«Мутность» схем владения меня как-то немного напрягает.

Может зря ?

1. Информация о предприятии

В апреле 2019 года Evraz Group S.A. (Люксембург) продал большую часть принадлежащих ему акций Компании EVRAZ plc (Великобритания).

С 22 апреля 2019 г. контролирующим акционером Компании является EVRAZ plc. (владеет приблизительно 87.05% акций Компании)

Совместными конечными контролирующими акционерами являются:

*Greenleas International Holdings Limited (Британские Виргинские острова),

*Abiglaze Limited (Кипр)

*Crosland Global Limited (Кипр).

Евдокимов Сергей, имена владельцев — не тайна.

Цитата «Роман Абрамович косвенно контролирует 30,52% Evraz через Greenleas International Holdings Ltd с БВО, Александр Абрамов и Александр Фролов — 20,92% и 10,45% соответственно через кипрскую Crosland Global Limited, а Евгений Швидлер — 2,97% (через какую структуру, не уточняется).»

www.kommersant.ru/doc/3731976?from=doc_vrez

Цитата «Структуры совладельцев Evraz Романа Абрамовича, Александра Абрамова, Александра Фролова и Евгения Швидлера продают широкому кругу инвесторов 25,4 млн акций компании..

Большая часть предложения — 45,25% — приходится на Greenleas International Holdings Романа Абрамовича, 33,35% — на Abiglaze Limited Александра Абрамова, 16,65% — Crosland Global Limited Александра Фролова, 4,75% — Toshi Holdings Евгения Швидлера.»

www.kommersant.ru/doc/3916201?query=Evraz

Алексей aka Markitant, не про имена спрашивал. Про риски.

Интересно кто как для себя их воспринимает и почему.

Евдокимов Сергей, риски есть. Я их вижу так.

1. Вывод средств из «Распадской» в виде займов в связанные компании.

2. Увеличение доли основных акционеров и принудительный выкуп акций у миноритариев.

При этом, какого-то грубого кидалова я не жду.

1. Абрамович живет в Великобритании. Там очень консервативное общество, кидал и бандитов не любят и он печётся о своей репутации, не случайно он купил Челси.

2. Материнская компания Evraz plc тоже имеет штаб-квартиру в Великобритании и входит в ведущий индекс Лондонской Фондовой Биржи FTSE-100, что наверное является плюсом за счёт большей прозрачности и внимания общественности и прессы.

То, что владельцы забугорные — это добавляет каких-нибудь рисков ?

«Мутность» схем владения меня как-то немного напрягает.

Может зря ?

1. Информация о предприятии

В апреле 2019 года Evraz Group S.A. (Люксембург) продал большую часть принадлежащих ему акций Компании EVRAZ plc (Великобритания).

С 22 апреля 2019 г. контролирующим акционером Компании является EVRAZ plc. (владеет приблизительно 87.05% акций Компании)

Совместными конечными контролирующими акционерами являются:

*Greenleas International Holdings Limited (Британские Виргинские острова),

*Abiglaze Limited (Кипр)

*Crosland Global Limited (Кипр).

Евдокимов Сергей, имена владельцев — не тайна.

Цитата «Роман Абрамович косвенно контролирует 30,52% Evraz через Greenleas International Holdings Ltd с БВО, Александр Абрамов и Александр Фролов — 20,92% и 10,45% соответственно через кипрскую Crosland Global Limited, а Евгений Швидлер — 2,97% (через какую структуру, не уточняется).»

www.kommersant.ru/doc/3731976?from=doc_vrez

Цитата «Структуры совладельцев Evraz Романа Абрамовича, Александра Абрамова, Александра Фролова и Евгения Швидлера продают широкому кругу инвесторов 25,4 млн акций компании..

Большая часть предложения — 45,25% — приходится на Greenleas International Holdings Романа Абрамовича, 33,35% — на Abiglaze Limited Александра Абрамова, 16,65% — Crosland Global Limited Александра Фролова, 4,75% — Toshi Holdings Евгения Швидлера.»

www.kommersant.ru/doc/3916201?query=Evraz

Алексей aka Markitant, не про имена спрашивал. Про риски.

Интересно кто как для себя их воспринимает и почему.

То, что владельцы забугорные — это добавляет каких-нибудь рисков ?

«Мутность» схем владения меня как-то немного напрягает.

Может зря ?

1. Информация о предприятии

В апреле 2019 года Evraz Group S.A. (Люксембург) продал большую часть принадлежащих ему акций Компании EVRAZ plc (Великобритания).

С 22 апреля 2019 г. контролирующим акционером Компании является EVRAZ plc. (владеет приблизительно 87.05% акций Компании)

Совместными конечными контролирующими акционерами являются:

*Greenleas International Holdings Limited (Британские Виргинские острова),

*Abiglaze Limited (Кипр)

*Crosland Global Limited (Кипр).

Евдокимов Сергей, имена владельцев — не тайна.

Цитата «Роман Абрамович косвенно контролирует 30,52% Evraz через Greenleas International Holdings Ltd с БВО, Александр Абрамов и Александр Фролов — 20,92% и 10,45% соответственно через кипрскую Crosland Global Limited, а Евгений Швидлер — 2,97% (через какую структуру, не уточняется).»

www.kommersant.ru/doc/3731976?from=doc_vrez

Цитата «Структуры совладельцев Evraz Романа Абрамовича, Александра Абрамова, Александра Фролова и Евгения Швидлера продают широкому кругу инвесторов 25,4 млн акций компании..

Большая часть предложения — 45,25% — приходится на Greenleas International Holdings Романа Абрамовича, 33,35% — на Abiglaze Limited Александра Абрамова, 16,65% — Crosland Global Limited Александра Фролова, 4,75% — Toshi Holdings Евгения Швидлера.»

www.kommersant.ru/doc/3916201?query=Evraz

Как думаете после дивов к 150 пойдем?

Исходя из текущей стоимости акций компании, дивидендная доходность по ним составит 2,1%. Раcпадская не платила дивиденды с 2011 года, но в начале 2019 года компания утвердила новую дивидендную политику, согласно которой она будет осуществлять выплаты при соотношении чистый долг/EBITDA не выше 2х. Минимальный ежегодный платеж составит $50 млн и будет выплачиваться двумя траншами минимум по $25 млн каждый по результатам первого полугодия и финансового года. У компании минимальный долг и в первом полугодии акционеры получат установленный минимальный платеж.Промсвязьбанк

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.