| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 110,3 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -2,1 |

| P/S | 0,9 |

| P/BV | 0,8 |

| EV/EBITDA | -2,6 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Распадская акции

165.7₽ -0.48%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Самое интересное цена размещение.они будут обсуждать.а что если выше по 160 или ещё больше

Допка — может будут поглощать Сибуглемет.

khornickjaadle, то есть Дивов точно не будет?:)

Тимофей Мартынов, Непонятно. Всё запутано, то СП хотели, теперь допка.

khornickjaadle, допка на ближнем горизонте может и не так плохо. Разместятся по 150 скажем, можно будет попробовать быстро слить.

У них же кэш-эк был, убытков бы тоже ненужно. Может, часть своих отдадут при допке.

А так конечно, тухляком было, тухляком осталось.

Alter, Допка неизвестно на что, а то зафигачат на долг Сибуглемета, а это 3 ярда баксов или что-то около того.

khornickjaadle, циферки несопоставимые. Всей Распадской не зватит, чтоб 3 ярда баксов закрыть.

Это только комбинацией решается. Есть ещё корпоративные новости по участникам процесса?

Мне не удалось найти.

Ну че молчите, какие есть мнения?

Тимофей Мартынов,

ещё одна мысль. Сибуглемет с точки зрения ВЭБа:

— из 2.5$ млрд — 90% задолженность перед ВЭБом. Свой % он имеет гарантированно.

— пакет в собственности. Не справится ЕВРАЗ, можно теоретически и другую УК найти.

— 350+р/акцию для Распадской — нереально. Кроме того, допэмиссия снизит котировки.

Имхо, ответ в другой плоскости, не Сибуглемет.

Alter, Если Сибуглемет платит проценты, то там и прибыль небольшая. Сибуглемет такой же, как и Распад по добыче угля.Ну че молчите, какие есть мнения?

Тимофей Мартынов,

ещё одна мысль. Сибуглемет с точки зрения ВЭБа:

— из 2.5$ млрд — 90% задолженность перед ВЭБом. Свой % он имеет гарантированно.

— пакет в собственности. Не справится ЕВРАЗ, можно теоретически и другую УК найти.

— 350+р/акцию для Распадской — нереально. Кроме того, допэмиссия снизит котировки.

Имхо, ответ в другой плоскости, не Сибуглемет.

Добавил в календарь событий на форум:

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 06.03.2019 г.

www.e-disclosure.ru/portal/event.aspx?EventId=m-CN33Jdb30mJZZGCV-CAUmA-B-B

Тимофей Мартынов, заседание 6 марта, а в календаре 6 апреля.

Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 06.03.2019 г.

Ну че молчите, какие есть мнения?

Тимофей Мартынов, Надо хотя бы ознакомиться, что за компании поглощать будут. Слышал, что они низкорентабельные, да и с долгами. Не айс. Хочется зашортить конечно, но при всем уважении, шортить контору с EV/EBITDA 2,5 как-то стремно))

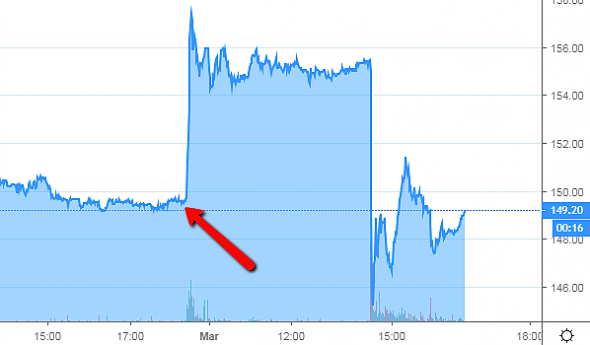

Хочется зашортить конечно, но при всем уважении, шортить контору с EV/EBITDA 2,5 как-то стремно))блин, я чето пропустил, а на чем вчера этот вынос был под закрытие торгов?

Тимофей Мартынов, дивиденды обещали обсудить в марте

Davokad, вообще конечно дивиденды и допэмиссия — это несколько взаимоисключающие истории, как вы считаете, коллеги?:)

Тимофей Мартынов,

Теоретически совсем нет.

Практически тоже неплохо затащить кэш и отдать дивами.- Добавил в календарь событий на форум:

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 06.03.2019 г.

www.e-disclosure.ru/portal/event.aspx?EventId=m-CN33Jdb30mJZZGCV-CAUmA-B-B блин, я чето пропустил, а на чем вчера этот вынос был под закрытие торгов?

Тимофей Мартынов, дивиденды обещали обсудить в марте

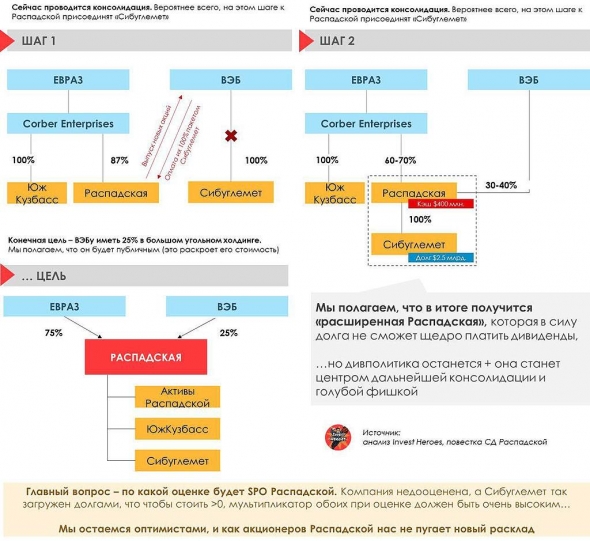

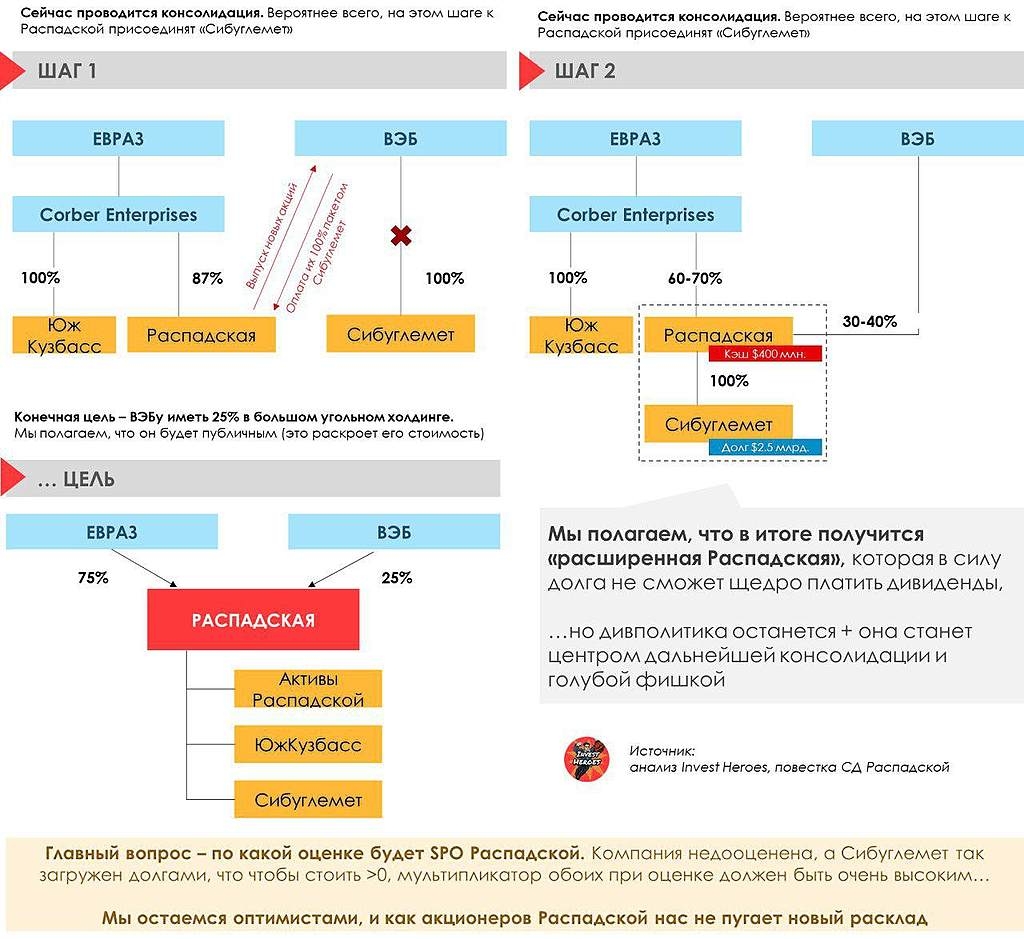

Davokad, вообще конечно дивиденды и допэмиссия — это несколько взаимоисключающие истории, как вы считаете, коллеги?:)Неплохо парни из InvestHeroes анализируют все.

Но видно смещение большое объективности в сторону оптимизма

Тимофей Мартынов, они так и написали, что они оптимисты, так как являются акционерами Распадской

Я считаю, что минорам ничего хорошего ждать не стоит.- блин, я чето пропустил, а на чем вчера этот вынос был под закрытие торгов?

- Неплохо парни из InvestHeroes анализируют все.

Но видно смещение большое объективности в сторону оптимизма

Да, немного перепутал, спасибо, что подправили… забываю об этом часто....

SPO (Secondary Public Offering) – вторичное публичное размещение акций, которые, как правило, принадлежат создателям компании или венчурным фондам, в некоторых случаях государству.

FPO (Follow-on Public Offering) – допэмиссия. Выпуск эмитентом пакета дополнительных акций для их обращения на рынке или в пользу определенных инвесторов. Доля предприятия, приходящаяся на каждого владельца акции, в таком случае размывается.

Дмитрий Баженов, бывает, просто для миноров это очень разные корп. действия

Tomorrow's Harvest, всё равно, допка почти всегда плохо)InvestHeroes пишут:

Сейчас у Распадской два потенциальных кандидата на присоединение — ЮжКузбас и Сибуглемет.

Тимофей Мартынов, Хотят объединить всё?

Дмитрий Баженов, думаю что-то одно для начала)- Допку может выкупить ВЭБ который щя держит перегруженный долгом Сибуглемет.

InvestHeroes пишут:

Сейчас у Распадской два потенциальных кандидата на присоединение — ЮжКузбас и Сибуглемет.

Тимофей Мартынов, Хотят объединить всё?

Да, немного перепутал, спасибо, что подправили… забываю об этом часто....

SPO (Secondary Public Offering) – вторичное публичное размещение акций, которые, как правило, принадлежат создателям компании или венчурным фондам, в некоторых случаях государству.

FPO (Follow-on Public Offering) – допэмиссия. Выпуск эмитентом пакета дополнительных акций для их обращения на рынке или в пользу определенных инвесторов. Доля предприятия, приходящаяся на каждого владельца акции, в таком случае размывается.

Дмитрий Баженов, бывает, просто для миноров это очень разные корп. действия

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: