Финаме

Финаме БКС Мир Инвестиций

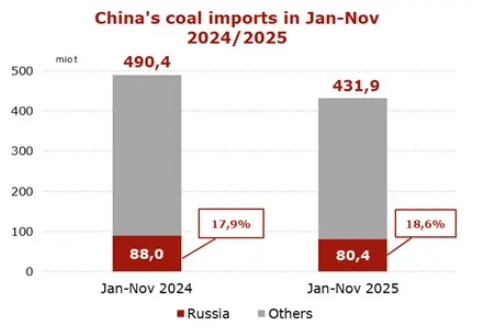

БКС Мир ИнвестицийОбщий импорт угля 11м 2025г: 421,9 млн т (-11,9% г/г), Ноябрь 44,1 млн т (-19,7% г/г).

Импорт из Россия 11м 2025г: 80,4 млн т (-8,6% г/г), Ноябрь 7,3 млн т(-12% г/г)

12 января 2026

Импорт угля из России в Китай в январе-ноябре 2025 года сократился на 8,6% в годовом исчислении, что отражает растущие логистические проблемы, высокие железнодорожные тарифы и продолжающееся санкционное давление.

По данным Главного таможенного управления Китая (GACC), в январе-ноябре 2025 года поставки российского угля в Китай упали до 80,4 млн тонн (-7,6 млн тонн или -8,6% по сравнению с январем-ноябрем 2024 года).

В ноябре 2025 года поставки российского угля в Китай резко сократились до 7,3 млн тонн (-1,0 млн тонн или -12,0% по сравнению с ноябрем 2024 года), что стало восьмым месяцем подряд снижения в годовом исчислении с апреля.

Сокращение поставок российского угля стало результатом серьезных логистических проблем, высоких железнодорожных тарифов, международных санкций и укрепления рубля.

В условиях низких мировых цен эти факторы вынуждают большинство производителей экспортировать уголь с нулевой или отрицательной прибылью, что, вероятно, приведет к дальнейшему сокращению производства и поставок в ближайшей перспективе.

В ноябре 2025 года импорт угля в Китай упал до 44,1 млн тонн (-10,8 млн тонн или -19,7% по сравнению с ноябрем 2024 года).

Общий объем импорта угля в Китай в январе-ноябре 2025 года снизился до 431,9 млн тонн (-58,5 млн тонн или -11,9% в годовом исчислении).

Россия остается вторым по величине поставщиком угля в Китай после Индонезии, за ней следуют Монголия и Австралия.

В январе-ноябре 2025 года Индонезия, крупнейший поставщик угля в Китай, сократила экспорт до 182,3 млн тонн (-33,2 млн тонн или -15,4% в годовом исчислении).

Диаграмма импорта угля в Китай, показывающая объемы и долю рынка российского угля в январе-ноябре 2024 и 2025 годов.

Монголия смогла увеличить свои поставки до 79,0 млн тонн (+3,7 млн тонн или +4,9% в годовом исчислении), в то время как поставки из Австралии снизились до 68,5 млн тонн (-5,7 млн тонн или -7,7% в годовом исчислении).

Изменения доли рынка среди основных поставщиков (январь-ноябрь 2025 г. по сравнению с январем-ноябрем 2024 г.):

· Индонезия: 42,2% (-1,7 процентных пункта);

· Россия: 18,6% (+0,7 процентных пункта);

· Монголия: 18,3% (+2,9 процентных пункта);

· Австралия: 15,9% (+0,8 процентных пункта).

В ноябре 2025 года добыча угля в Китае составила 427,0 млн тонн (-0,2% по сравнению с ноябрем 2024 года). Однако по сравнению с октябрем 2025 года она увеличилась на 20 млн тонн, или на 4,9%. Таким образом, за первые 11 месяцев 2025 года объем добычи достиг 4,09 млрд тонн, что на 9,7% больше, чем годом ранее.

Рост добычи угля в ноябре был вызван неоднократными призывами центрального правительства обеспечить стабильное энергоснабжение в зимний период.

Несмотря на высокий спрос, экспорт российского угля в Китай продолжает снижаться из-за системных проблем и кризиса в угольной промышленности, что потенциально может привести к сокращению рыночной доли России и усилению конкурентного давления со стороны других поставщиков.

, в том числе на экспорт - 14,1 млн тонн (-11,7% г/г) — компания")