| Число акций ао | 63 млн |

| Номинал ао | — |

| Капит-я | 40,2 млрд |

| Выручка | 35,4 млрд |

| EBITDA | 16,6 млрд |

| Прибыль | 17,0 млрд |

| P/E | 2,4 |

| P/S | 1,1 |

| P/BV | 0,7 |

| EV/EBITDA | 0,9 |

| КИВИ (QIWI) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КИВИ (QIWI) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Qiwi - Компания близкая к балансовой стоймости. Дно и справедливая цена ниже 300 рублей

Авто-репост. Читать в блоге >>>  Сегодня падение связано с див.гэпом. Размер гэпа получился значительно меньше див.доходности.

Сегодня падение связано с див.гэпом. Размер гэпа получился значительно меньше див.доходности.

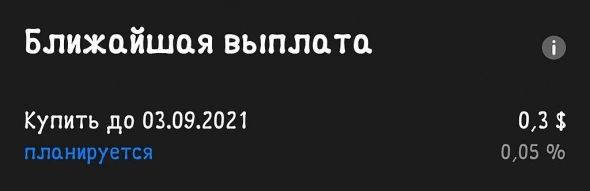

Размер дивиденда на одну ГДР: $0,3

Текущая дивидендная доходность: 3,2%

Дата закрытия реестра под дивиденды: 07.09.2021

Ну если мажоритарии не распродавались, то может есть логичное объяснение котирам, просто мы пока не в курсе. Задорнов хотел сдавать киви при более благоприятной коньюнктуре. Хорошо бы

Vale57, как не в курсе?) 25 августа же официально объявили о лишении ЦУПИСа + компания подтвердила прогноз падения прибыли по итогам 2021 на 15-30%

Пампиний, я так понял, что менеджмент был готов к этому и собирался предпринять шаги для смягчения эффекта от лишения цуписа, которое было 99% ожидаемо, с учетом того, кому он достался. Все было в цене по-моему.

Vale57, первый раз слышу что лишение ЦУПИСа было ожидаемым) такого не было не в заявлениях ни компании ни других источниках, они подавали заявление и тд, только в середине лета уже были какие то сигналы, например вакансия в Мобильной карте на руководителя нового центра, поэтому конкретно по этому фактору только в конце августа все решилось

Пампиний,

Андрей Протопопов :

«QIWI предоставляет финансовые решения как для партнеров — букмекерских контор, так и для их клиентов. Уже в конце прошлого года мы рассматривали несколько сценариев развития ситуации с ЦУПИС и проработали план, который в среднесрочной перспективе позволит нам сгладить эффект от возможного закрытия этого направления»

Ну если мажоритарии не распродавались, то может есть логичное объяснение котирам, просто мы пока не в курсе. Задорнов хотел сдавать киви при более благоприятной коньюнктуре. Хорошо бы

Vale57, как не в курсе?) 25 августа же официально объявили о лишении ЦУПИСа + компания подтвердила прогноз падения прибыли по итогам 2021 на 15-30%

Пампиний, прибыль на 15-30% упадет по итогам года (что кстати совсем не факт), а акции уже в два раза сложились. Явно перепродали бумагу, либо мы не все знаем и ждут еще какого-то негатива, например по искам в США.

Николай Во, прибыль на минус 15-30 % и котировки на столько же? это так не работает)) не важно на сколько упадет прибыль образно, важно то что КИВИ перестала быть компанией роста(то есть заложенные ранее темпы роста выручки и прибыли на данные момент уже не актуальны, так как все снижается), поэтому и оценка КИВИ сейчас будет не 10 p|E как было исторически, а более низким мультипликаторам, на мой взгляд 5-6 как среднее значение для рынка РФНу если мажоритарии не распродавались, то может есть логичное объяснение котирам, просто мы пока не в курсе. Задорнов хотел сдавать киви при более благоприятной коньюнктуре. Хорошо бы

Vale57, как не в курсе?) 25 августа же официально объявили о лишении ЦУПИСа + компания подтвердила прогноз падения прибыли по итогам 2021 на 15-30%

Пампиний, я так понял, что менеджмент был готов к этому и собирался предпринять шаги для смягчения эффекта от лишения цуписа, которое было 99% ожидаемо, с учетом того, кому он достался. Все было в цене по-моему.

Vale57, первый раз слышу что лишение ЦУПИСа было ожидаемым) такого не было не в заявлениях ни компании ни других источниках, они подавали заявление и тд, только в середине лета уже были какие то сигналы, например вакансия в Мобильной карте на руководителя нового центра, поэтому конкретно по этому фактору только в конце августа все решилосьНу если мажоритарии не распродавались, то может есть логичное объяснение котирам, просто мы пока не в курсе. Задорнов хотел сдавать киви при более благоприятной коньюнктуре. Хорошо бы

Vale57, как не в курсе?) 25 августа же официально объявили о лишении ЦУПИСа + компания подтвердила прогноз падения прибыли по итогам 2021 на 15-30%

Пампиний, прибыль на 15-30% упадет по итогам года (что кстати совсем не факт), а акции уже в два раза сложились. Явно перепродали бумагу, либо мы не все знаем и ждут еще какого-то негатива, например по искам в США.Ну если мажоритарии не распродавались, то может есть логичное объяснение котирам, просто мы пока не в курсе. Задорнов хотел сдавать киви при более благоприятной коньюнктуре. Хорошо бы

Vale57, как не в курсе?) 25 августа же официально объявили о лишении ЦУПИСа + компания подтвердила прогноз падения прибыли по итогам 2021 на 15-30%

Пампиний, я так понял, что менеджмент был готов к этому и собирался предпринять шаги для смягчения эффекта от лишения цуписа, которое было 99% ожидаемо, с учетом того, кому он достался. Все было в цене по-моему.Ну если мажоритарии не распродавались, то может есть логичное объяснение котирам, просто мы пока не в курсе. Задорнов хотел сдавать киви при более благоприятной коньюнктуре. Хорошо бы

Vale57, как не в курсе?) 25 августа же официально объявили о лишении ЦУПИСа + компания подтвердила прогноз падения прибыли по итогам 2021 на 15-30%- Ну если мажоритарии не распродавались, то может есть логичное объяснение котирам, просто мы пока не в курсе. Задорнов хотел сдавать киви при более благоприятной коньюнктуре. Хорошо бы

начиная с 4кв дивы будут не более 15 руб, возможно даже меньше, за 2022 год 50- 60 руб в общем, доходность снизится соответственно и котировки, допускаю снижение ниже 600 или даже 550, результаты за 4 кв будут определяющими, которые по факту покажут показатели без потерянного ЦУПИСа

Пампиний, По сравнению с прошлым годом Киви банк переместился с 6 на 3 место в России, по рентабельности собственного капитала. Отказ от менее маржинальных (убыточных) проектов повысили рентабельность капитала птички.

Слова гендиректора к отчётности за 2 квартал «Я доволен развитием нашего основного сегмента платежных услуг, который демонстрирует рост объема на 32% и рост чистой прибыли на 7% г / г, несмотря на отрицательный эффект от временной блокировки трансграничных платежей. Наш вертикальный объем денежных переводов достиг рекордных уровней, а вертикальная электронная торговля демонстрировала рост из года в год.» остались не услышанными.

Да, роль менеджмента безусловно велика, но из первой десятки по рентабельности, большинство специализируется именно на платежах и переводах. Причём платежи в отличии от традиционных банковских займов не связывают средства. Например по отчётности за июль, было 8 миллиардов свободных средств размещено в ОФЗ. Ещё ожидается крупное поступление от продажи Точки а это опять свободные средства. Это говорит нам о том что при среднесрочной просадке прибыли даже на 25%, средства на сохранение размера выплат по дивидендам у компании есть. Особенности и маржинальность бизнеса птички позволят ей спокойно направлять на выплаты акционерам даже 100% квартальной прибыли. И при этом не трогать подушку из уже имеющегося кеша. Поэтому предполагаю что размер дивидендов больше будет зависить от аппетитов мажоритариев, ведь ранее уже были выплаты в размерее более 50% от прибыли. Разумеется на общем негативе котировки могут быть любыми, тем более что судя по графику торгуются не фактические доходности, а скорее мечты о будущих.

Alchemist01, фин показатели банка не тоже самое что показатели Киви в целом, а по поводу дивов, я имел ввиду в первую очередь то что их размер будет меньше чем сейчас при сохранении той див политики, которая действует (50% прибыли), поэтому на текущий момент дивы оказывают слабую поддержку котировкам акций, драйвером для роста в первую очередь будет динамика фин показателей после 4квА возможен вариант, что акции дошли до ист лоя на продажах мажоритариев, Солонина или Открытия?

Открытие, например, хотело избавиться от непрофильного актива перед приватизацией.

Vale57, у них акций на десятки млрд, такой обьем по рынку просто не проходил, не говоря о том, что подобные сделки обязательно раскрываются

А возможен вариант, что акции дошли до ист лоя на продажах мажоритариев, Солонина или Открытия?

Открытие, например, хотело избавиться от непрофильного актива перед приватизацией.

Vale57,

в этом случае, была бы офиц.инфа. об изменении доли участия в компании.

или можно иначе?- А возможен вариант, что акции дошли до ист лоя на продажах мажоритариев, Солонина или Открытия?

Открытие, например, хотело избавиться от непрофильного актива перед приватизацией.

начиная с 4кв дивы будут не более 15 руб, возможно даже меньше, за 2022 год 50- 60 руб в общем, доходность снизится соответственно и котировки, допускаю снижение ниже 600 или даже 550, результаты за 4 кв будут определяющими, которые по факту покажут показатели без потерянного ЦУПИСа

Пампиний, По сравнению с прошлым годом Киви банк переместился с 6 на 3 место в России, по рентабельности собственного капитала. Отказ от менее маржинальных (убыточных) проектов повысили рентабельность капитала птички.

Слова гендиректора к отчётности за 2 квартал «Я доволен развитием нашего основного сегмента платежных услуг, который демонстрирует рост объема на 32% и рост чистой прибыли на 7% г / г, несмотря на отрицательный эффект от временной блокировки трансграничных платежей. Наш вертикальный объем денежных переводов достиг рекордных уровней, а вертикальная электронная торговля демонстрировала рост из года в год.» остались не услышанными.

Да, роль менеджмента безусловно велика, но из первой десятки по рентабельности, большинство специализируется именно на платежах и переводах. Причём платежи в отличии от традиционных банковских займов не связывают средства. Например по отчётности за июль, было 8 миллиардов свободных средств размещено в ОФЗ. Ещё ожидается крупное поступление от продажи Точки а это опять свободные средства. Это говорит нам о том что при среднесрочной просадке прибыли даже на 25%, средства на сохранение размера выплат по дивидендам у компании есть. Особенности и маржинальность бизнеса птички позволят ей спокойно направлять на выплаты акционерам даже 100% квартальной прибыли. И при этом не трогать подушку из уже имеющегося кеша. Поэтому предполагаю что размер дивидендов больше будет зависить от аппетитов мажоритариев, ведь ранее уже были выплаты в размерее более 50% от прибыли. Разумеется на общем негативе котировки могут быть любыми, тем более что судя по графику торгуются не фактические доходности, а скорее мечты о будущих.

- начиная с 4кв дивы будут не более 15 руб, возможно даже меньше, за 2022 год 50- 60 руб в общем, доходность снизится соответственно и котировки, допускаю снижение ниже 600 или даже 550, результаты за 4 кв будут определяющими, которые по факту покажут показатели без потерянного ЦУПИСа

Я ВТБ уже не раз указывал на этот недочëт, но он по-прежнему отображает дивдоход в $, опираясь на цену расписки в ₽, и эти 0,05% меня немножко бесят 🧐

Russia-n-Roul, Купить до 3? Вроде как сегодня ещё можно попасть в реестр.

Alchemist01, они имеют ввиду купить до 03 до закрытия. Уже не написано это

КИВИ (QIWI) - факторы роста и падения акций

- Платежный бизнес показывает отличный рост (13.09.2018)

- Контора закрыла два неудачных проекта, которые генерировали убытки: Совесть и Рокетбанк (20.06.2020)

- У компании много денег, размер ликвидных активов превышает размер капитализации. (02.04.2023)

- Киви регулярно имеет проблемы с ЦБ (16.10.2023)

- Реорганизация в форме разделения активов, может нести риски для владельцев расписок. (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КИВИ (QIWI) - описание компании

QIWI — платежная система. Акции, торгуются на NASDAQ и Московской бирже.Бренды: QIWI, Точка, Совесть, Рокетбанк.

As of December 31, 2015:

15,516,573 Class A ordinary shares, par value EUR 0.0005 per share

44,902,028 Class B ordinary shares, par value EUR 0.0005 per share

were outstanding

ADR представляет одну акцию класса B

Борис Ким:

https://www.facebook.com/borisbkim

Сергей Солонин:

https://www.facebook.com/sergey.solonin

В марте 2020 года совет директоров QIWI решил закрыть проект Рокетбанк.

Чтобы купить акции, выберите надежного брокера: