Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЯ ВТБ уже не раз указывал на этот недочëт, но он по-прежнему отображает дивдоход в $, опираясь на цену расписки в ₽, и эти 0,05% меня немножко бесят 🧐

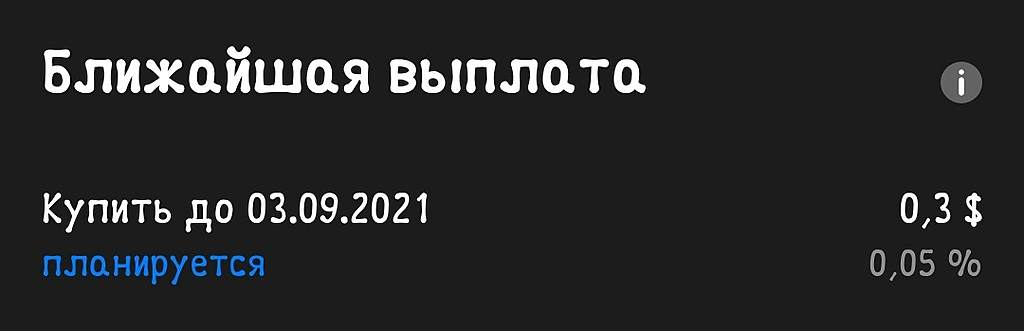

Russia-n-Roul, Купить до 3? Вроде как сегодня ещё можно попасть в реестр.

| Число акций ао | 63 млн |

| Номинал ао | — |

| Капит-я | 40,2 млрд |

| Выручка | 35,4 млрд |

| EBITDA | 16,6 млрд |

| Прибыль | 17,0 млрд |

| P/E | 2,4 |

| P/S | 1,1 |

| P/BV | 0,7 |

| EV/EBITDA | 0,9 |

| КИВИ (QIWI) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Я ВТБ уже не раз указывал на этот недочëт, но он по-прежнему отображает дивдоход в $, опираясь на цену расписки в ₽, и эти 0,05% меня немножко бесят 🧐

Всем ныне страждущим в утешение...)

Russia-n-Roul, вынужден вас огорчить, но в этом сервисе объективно очень много неверных исходных данных. А субъективно: Расчёт справедливой стоимости по модели дисконтированных денежных потоков (DCF) является очень грубым и небрежным, он не учитывает реальной картины происходящего в компании вообще!

Миша Быков (.ру), Ну расскажите реальную картину с преспективами! всем интересно. А то уж и не знаем что делать с этими бумагами.

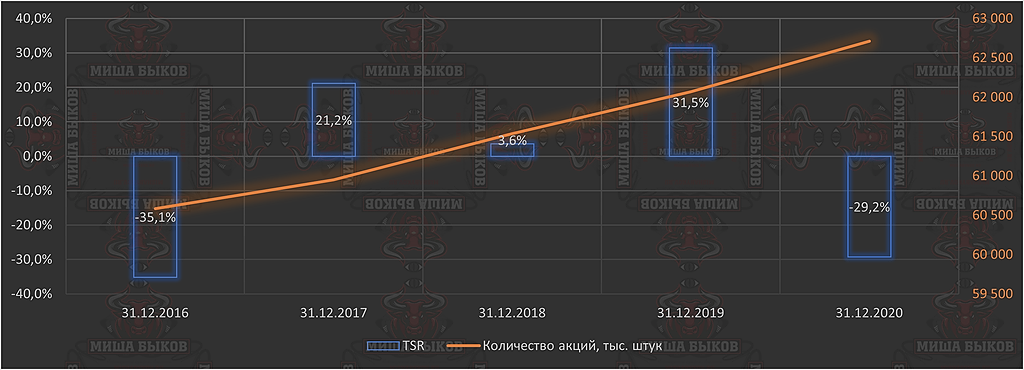

Евгений, с удовольствием, но кратко. Во-первых сразу посмотрите на TSR (совокупный доход акционера) за последние 5 лет, когда выручка от проведения платежей росла семимильными шагами. Был ли хоть один по-настоящему хороший год, который позволил бы говорить, что доходность расписок после решения локальной проблемы с ограничением бизнеса ЦУПИС, перекроет все существующие риски и текущий убыток?

Далее:

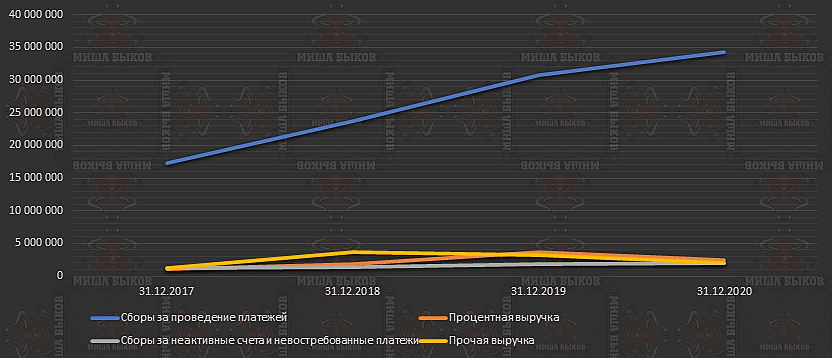

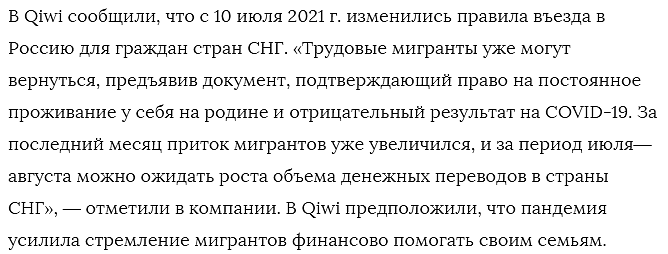

Услуги по проведению платежей являются основными для киви. Остальные направления бизнеса «хромают». Эти самые услуги тесно пересекаются с банковским бизнесом, который не стоит на месте, в том числе некоторые банки также создают экосистемы, увеличивают возможности оплаты, предоставлят факторинговые услуги и др. Единственное преимущество у киви — это возможность «внутри себя» предоставить эксклюзивные финансовые услуги для бизнеса, банки не так подвижны. В целом существенная часть доходов по статье «проведения платежей» — это переводы за границу трудовыми мигрантами, оплата услуг иностранных магазинов и казино (токсичные транзакции). Я даже слышал пару лет назад, что некоторые наркоторговцы пользуются киви-кошельками для приёма оплаты за товар. Так что бизнес «несколько сероват». Что касается переводов за границу мигрантами и прочими: Банки сейчас также предоставляют такие услуги (прикрепил скриншот с сайта известного банка). Выдержит ли киви конкуренцию на этом поле и не допустит ли новых нарушений, за которые последуют очередные санкции ЦБ?

На мой взгляд, киви стоит рассматривать просто как очень подвижный в плане финансовых услуг небольшой банк, постепенно теряющий долю рынка за счёт усиления конкуренции.

Лично я буду всерьёз рассматривать данную бумагу для покупки только после снижения ниже 400 руб. Как вариант допускаю, что после этого её поглотит Яндекс, так как в экосистеме Яндекса нет банка.

Миша Быков (.ру), Яндекс недавно получил банковскую лицензию, добавив в свою экосистему банк Акрополь

Всем ныне страждущим в утешение...)

Russia-n-Roul, вынужден вас огорчить, но в этом сервисе объективно очень много неверных исходных данных. А субъективно: Расчёт справедливой стоимости по модели дисконтированных денежных потоков (DCF) является очень грубым и небрежным, он не учитывает реальной картины происходящего в компании вообще!

Миша Быков (.ру), Ну расскажите реальную картину с преспективами! всем интересно. А то уж и не знаем что делать с этими бумагами.

Евгений, с удовольствием, но кратко. Во-первых сразу посмотрите на TSR (совокупный доход акционера) за последние 5 лет, когда выручка от проведения платежей росла семимильными шагами. Был ли хоть один по-настоящему хороший год, который позволил бы говорить, что доходность расписок после решения локальной проблемы с ограничением бизнеса ЦУПИС, перекроет все существующие риски и текущий убыток?

Далее:

Услуги по проведению платежей являются основными для киви. Остальные направления бизнеса «хромают». Эти самые услуги тесно пересекаются с банковским бизнесом, который не стоит на месте, в том числе некоторые банки также создают экосистемы, увеличивают возможности оплаты, предоставлят факторинговые услуги и др. Единственное преимущество у киви — это возможность «внутри себя» предоставить эксклюзивные финансовые услуги для бизнеса, банки не так подвижны. В целом существенная часть доходов по статье «проведения платежей» — это переводы за границу трудовыми мигрантами, оплата услуг иностранных магазинов и казино (токсичные транзакции). Я даже слышал пару лет назад, что некоторые наркоторговцы пользуются киви-кошельками для приёма оплаты за товар. Так что бизнес «несколько сероват». Что касается переводов за границу мигрантами и прочими: Банки сейчас также предоставляют такие услуги (прикрепил скриншот с сайта известного банка). Выдержит ли киви конкуренцию на этом поле и не допустит ли новых нарушений, за которые последуют очередные санкции ЦБ?

На мой взгляд, киви стоит рассматривать просто как очень подвижный в плане финансовых услуг небольшой банк, постепенно теряющий долю рынка за счёт усиления конкуренции.

Лично я буду всерьёз рассматривать данную бумагу для покупки только после снижения ниже 400 руб. Как вариант допускаю, что после этого её поглотит Яндекс, так как в экосистеме Яндекса нет банка.

Всем ныне страждущим в утешение...)

Russia-n-Roul, вынужден вас огорчить, но в этом сервисе объективно очень много неверных исходных данных. А субъективно: Расчёт справедливой стоимости по модели дисконтированных денежных потоков (DCF) является очень грубым и небрежным, он не учитывает реальной картины происходящего в компании вообще!

Миша Быков (.ру), Ну расскажите реальную картину с преспективами! всем интересно. А то уж и не знаем что делать с этими бумагами.

Приветствую всех. Отсечка под дивиденды сегодня? Кто сталкивался как платятся налоги с дивов в Киви? Какая процедура? Брокер Сбер уведомил, что не является агентом и нужно платить самому.

alexros (Александр), ну значит меняйте брокера. Нормальные уже давно сами всё делают.

Владимир Г., не вводите человека в заблуждение

Жизненный цикл же — это про таких, как Вы: родились дитём, вместо учёбы страдали ерундой, потом как-то где-то работали не по специальности и так и жили дитём… ну а дальше завели «продолжение рода», которое растили по образу и подобию себя, не способного понимать элементарного и очевидного.

Каждый продукт имеет жизненный цикл… Вспомните пейджеры…

Araris Jod,

Денежные переводы в млрд 142.2 за 1 полугодие 2020 г. и 243.7 за 1 полугодие 2021г. В деньгах рост на 101.5 млрд или на 71.4%. Не плохо для «пейджера».

Каждый продукт имеет жизненный цикл… Вспомните пейджеры…

Каждый продукт имеет жизненный цикл… Вспомните пейджеры…

Приветствую всех. Отсечка под дивиденды сегодня? Кто сталкивался как платятся налоги с дивов в Киви? Какая процедура? Брокер Сбер уведомил, что не является агентом и нужно платить самому.

alexros (Александр), ну значит меняйте брокера. Нормальные уже давно сами всё делают.

Все просто очкуют, что после дивов ещё ниже уйдёт, вот и выпрыгивают до отсечки по той цене, по которой могут))

Izekshen1991, Ну так они же дивиденды получат на разницу как минимум. Или кто-то думает что получив 3% дивидендов, человек будет продавать по какой-то противоестественной цене в убыток себе?

Игорь, Смысл инсайдерам покупать на Киви, когда можно купить себе лично?

Alchemist01, Смысл в том что когда инсайдер просто накупил бумаги себе, то она медленно превращается в мусор как и сама компания. Ценность компании меняется в зависимости от множества факторов например от того кто ещё владеет компанией и какую политику она проводит (какое уважение к миноритарным акционерам). Например на дальнем востоке программа всем даром дают по гектару земли, но многим не нужно даже даром потому нет адекватного соседства. Люди едут от туда в Москву в стеснённые условия и для них в Подмосковье несколько соток кратно дороже чем гектар в на востоке. Другой пример: Если например на земле всё бы стало вдруг принадлежать только вам одному и больше никого нет, то ценность этого всего устремилась бы к нулю. Никакой пользы для вас на длинной дистанции (просто потому что не смогли бы это освоить употреблять один). Инсайдеры Facebook, Tesla, Аmazon и других успешных компаний разместили акции на бирже в самом начале развития не потому что денег не могли занять в другом месте и не потому что не понимали что компания будет стоить кратно дороже, а имеено по таким причинам чтобы о компании знали и пользовались её продуктами, чтобы быстрее её развивать.

Все просто очкуют, что после дивов ещё ниже уйдёт, вот и выпрыгивают до отсечки по той цене, по которой могут))

Izekshen1991, Ну так они же дивиденды получат на разницу как минимум. Или кто-то думает что получив 3% дивидендов, человек будет продавать по какой-то противоестественной цене в убыток себе?

Игорь, Смысл инсайдерам покупать на Киви, когда можно купить себе лично?

Все просто очкуют, что после дивов ещё ниже уйдёт, вот и выпрыгивают до отсечки по той цене, по которой могут))

Izekshen1991, Ну так они же дивиденды получат на разницу как минимум. Или кто-то думает что получив 3% дивидендов, человек будет продавать по какой-то противоестественной цене в убыток себе?

Все просто очкуют, что после дивов ещё ниже уйдёт, вот и выпрыгивают до отсечки по той цене, по которой могут))

Всем ныне страждущим в утешение...)