Финаме

Финаме БКС Мир Инвестиций

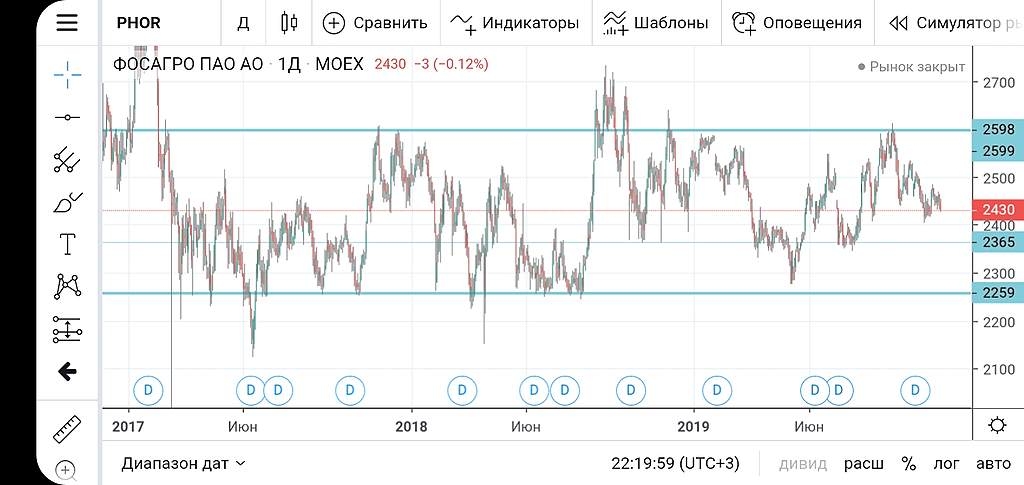

БКС Мир ИнвестицийЕсли уж заниматься рисованием, то в условиях флета имеет смысл искать только его границы. Нижние — 2360 и 2260. Хотя если покопаться в том же дневном графике, примеры ГиПов за 4 года можно найти не мало В обе стороны

Андрей Костюк, Ну лично для меня фосагро это то исключение где тех анализ даст сбой. Почему так думаю, да потому, что 3 квартал получался у фосагро неплохим. На фоне повышения общих показателей, получится неплохой дивиденд. Ждем отчет и рывок обратно на 2500, а может и с плюсом

Суриков Дмитрий, а что например может разжать эту многолетнюю пружину, чтобы бумага прошла выше 3000? Рано или поздно выйти придется. Но что может стать драйвером в бумаге второго эшелона в не самой востребованной отрасли?

Андрей Костюк, с чего это отрасль не востребована? Вы наверное что то путаете. В настоящий момент просто земля без удобрений не может прокормить население земли. Если удобрений не будет, то наступит голод и вымирание 75% населения земли. Это все равно, что сказать нам электроэнергия не нужна, рынок не востребован и тот же ОГК-2, ТГК-1 я бы сказал и третий эшелон. Но все у них будет нормально, потому, что бизнес базируется и решает фундаментальные основы. По факту, что бы бумага сходила на 3000 в моем представлении нужен только разворот цен на удобрения, а он будет ровно тогда, когда удобрения в США начнут кончатся, а они не бесконечные (закупленные у Китая аграриями перед торговой войной).