Причина убытков — «значительные инвестиции в рост».

В целом пока выглядит оправданно, но оценить эффективность нам сложно

Тимофей Мартынов, Причина убытков — «значительные инвестиции в рост» ![]()

Это надо взять на заметку доверительным управляющим!

Павел, ничего общего между этими двумя сущностями

Тимофей Мартынов, по бухгалтерскому учеты деньги на инвестиции идут с прибыли. А вот если инвестиции неудачные и их приходится списывать, тогда да — фиксируется убыток от инвестиций

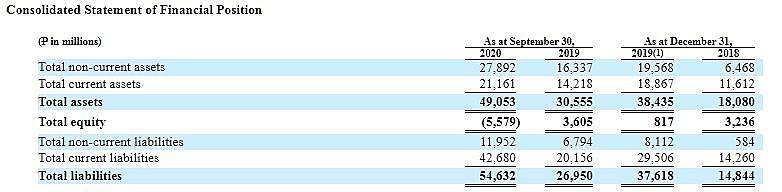

Павел, откройте проспект ОЗОНа.

Там оборот убыточный. Даже без инвестиций. Какие, блин, «инвестиции в рост»? :))

Покажите конкретную строку «инвестиций в рост».

Там косты растут пропорционально обороту 18-19-20.

То есть никакой эффективности там нет вообще — просто разгоняют оборот, сжигая деньги.

Банда Анонимов, ты не думал что эффект масштаба рано или поздно сработает и косты начнут расти медленнее оборота.

Посмотри на амазон — они пока логистику строили, 20 лет были в убытках.

и посмотри на их акции, что они вытворяли за эти 20 лет

Тимофей Мартынов, дядь, «эффект масштаба» работает, когда ты вваливаешь бабло в эффективность бизнес-процессов. Тогда у тебя на каком-то этапе перестают расти косты.

А ОЗОН и ВБ вваливают деньги в тупое расширение. У них косты четко пропорциональны обороту.

При этом для конкретных поставщиков они слишком мелкие.

Я приводил пример уже — МВидео делает условно 200 ярдов в квартал по своему сегменту. А ВБ с ОЗОНом делают 10 ярдов.

Чтобы тут сработал «эффект масштаба», они должны нарастить эти категории в 5 раз (условно).

Тогда они будут получать условия +- как МВидео.

И это надо сделать по КАЖДОМУ сегменту...

Но тут еще одна засада — логистика. У МВидео точки-склады по стране уже есть.

А ОЗОН в отдаленные уголки везет заказы минимум на 3000р. И доставка зачастую выходит 2000р.

Потому что нет у них складов :)

Вот и все.

А распределенными складами они управлять не умеют — ВБ вон захлебывается уже давно и заставляет поставщиков в Казань из Питера возить. У ОЗОНа еще хуже.

Рост дальше под большим вопросом.

При этом у «обычных» сетей онлайн растет быстрее ВБ и ОЗОН :)

МВидео и Детмир — втрое.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций