| Число акций ао | 136 207 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 37,7 млрд |

| Выручка | – |

| EBITDA | – |

| Прибыль | 0,0 млрд |

| Дивиденд ао | – |

| P/E | – |

| P/S | – |

| P/BV | – |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| 18/06 ГОСА по дивидендам за 2025 г | |

| Прошедшие события Добавить событие | |

ОГК-2 акции

0.2768₽ -1.95%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

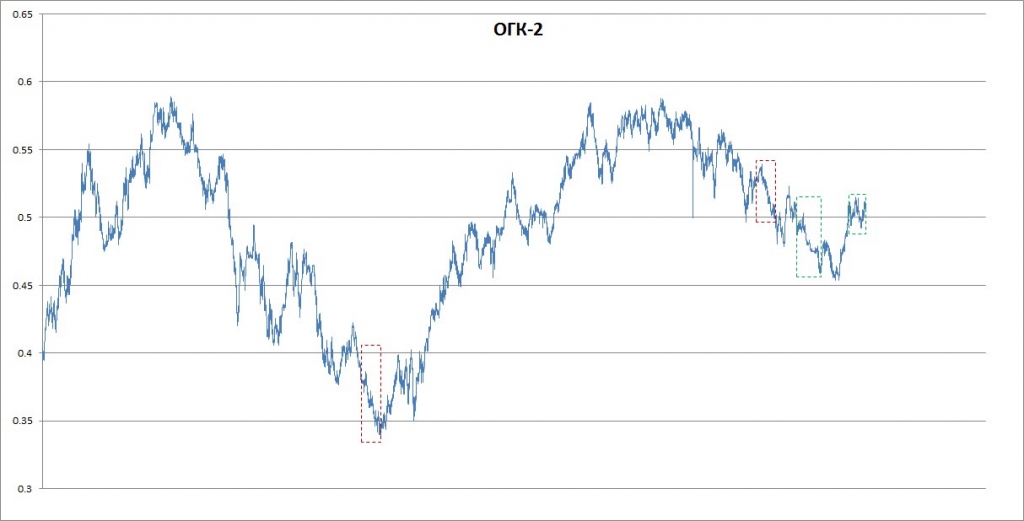

Антон С, я его сделал естественно не по этой картинке, тут я всего лишь выделил места, где образовались «сигналы» на покупку или продажу (если их так можно вообще назвать).

lazytrader, я тоже ничего не понял, писал бы подробнее, что это за анализ, растолковал… интересно было бы

Толик, ну тут же только обсуждение акции идет, тут нецелесообразно описывать какие то методы анализа и так далее. А вообще можно погуглить, с точки зрения классического ТА анализ горизонтальных и вертикальных объемов можно назвать объемным анализом, что я и делаю, на картинке зеленой пунктирной линией выделил зону, где сформировался «сигнал» на покупку.

lazytrader, ну проверим )

Антон С, я его сделал естественно не по этой картинке, тут я всего лишь выделил места, где образовались «сигналы» на покупку или продажу (если их так можно вообще назвать).

lazytrader, я тоже ничего не понял, писал бы подробнее, что это за анализ, растолковал… интересно было бы

Толик, ну тут же только обсуждение акции идет, тут нецелесообразно описывать какие то методы анализа и так далее. А вообще можно погуглить, с точки зрения классического ТА анализ горизонтальных и вертикальных объемов можно назвать объемным анализом, что я и делаю, на картинке зеленой пунктирной линией выделил зону, где сформировался «сигнал» на покупку.- Антон С, я его сделал естественно не по этой картинке, тут я всего лишь выделил места, где образовались «сигналы» на покупку или продажу (если их так можно вообще назвать).

- У кого есть свободные средства, то рекомендую прикупить данную акцию по крайней мере в среднесрок, по объемному анализу сформировался и усилился сигнал на покупку.

ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, всё верно написали, только в энергетики сейчас полно хороших идей, а если добавить к ним огк-2 то очень много энергетики в портфеле получится.

Роман Ранний, какие хорошие идеи например?

Есть идеи лучше чем огк-2?

Тимофей Мартынов,

Энел — с прибылью 9 млрд.(прогнозы менеджмента), див.дох. при текущих 9,8%, либо продажа ГРЭС и спец. дивиденд.

Если не нравится энел можно рассмотреть Русгидро или ЕН+(ещё русал в придачу)

Ленэнерго- идея дивидендная, но если будет платить дивиденд то потенциал больше

Фск- не генерация, зато позволяет лучше диверсифицировать портфель

все идеи пишу в блоге)

портфель здесь smart-lab.ru/q/watchlist/romanranniy/2024/

Роман Ранний,

Что по вашему мнению будет с энел после продажи Рефты (которая дает львиную долю выручки) и пусть даже выплаты хороших спец дивов? это неплохая разовая краткосрочная идея, но с точки зрения долгосрочных инвестиций так себе.

Русгидро все нормально конечно, но какого то серьезного потенциала роста там не видно.

ЭН+ с точки зрения энергетики я бы не рассматривал, там Дерипаска, а Русал вообще другой сектор

Ленэнерго вообще молчу, там искривление реальности с этими префами, считаю это изменится...

ФСК норм, но с этими списаниями и исключениями тоже малоприятные вещи.

А ОГК2 классический turn around, с делевериджем, ростом прибыли и прозрачными перспективами. это реально как Мечел только без рисков)

Alymsim, Не говорю что идея плохая, но продать нечего, а слишком много энергетики в портфеле тоже плохо!ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, всё верно написали, только в энергетики сейчас полно хороших идей, а если добавить к ним огк-2 то очень много энергетики в портфеле получится.

Роман Ранний, какие хорошие идеи например?

Есть идеи лучше чем огк-2?

Тимофей Мартынов,

Энел — с прибылью 9 млрд.(прогнозы менеджмента), див.дох. при текущих 9,8%, либо продажа ГРЭС и спец. дивиденд.

Если не нравится энел можно рассмотреть Русгидро или ЕН+(ещё русал в придачу)

Ленэнерго- идея дивидендная, но если будет платить дивиденд то потенциал больше

Фск- не генерация, зато позволяет лучше диверсифицировать портфель

все идеи пишу в блоге)

портфель здесь smart-lab.ru/q/watchlist/romanranniy/2024/

Роман Ранний,

Что по вашему мнению будет с энел после продажи Рефты (которая дает львиную долю выручки) и пусть даже выплаты хороших спец дивов? это неплохая разовая краткосрочная идея, но с точки зрения долгосрочных инвестиций так себе.

Русгидро все нормально конечно, но какого то серьезного потенциала роста там не видно.

ЭН+ с точки зрения энергетики я бы не рассматривал, там Дерипаска, а Русал вообще другой сектор

Ленэнерго вообще молчу, там искривление реальности с этими префами, считаю это изменится...

ФСК норм, но с этими списаниями и исключениями тоже малоприятные вещи.

А ОГК2 классический turn around, с делевериджем, ростом прибыли и прозрачными перспективами. это реально как Мечел только без рисков)

Alymsim,

Энел уже платит хорошие дивиденды, менеджмент Энел мне нравится больше чем огк-2, полученные деньги планируют вложить в ветряки(будущее за зелёной энергетикой), так что ещё вопрос кто из них долгосрочная идея!)

Русгидро минимум 30%, но вероятность намного выше чем у огк-2, так как менеджмент в этом напрямую заинтересован, кроме того див.дох. выше пока будем ждать реализацию роста.

ЭН+ — а чем Газпром лучше Дерипаски?, кроме того там такое же сокращение долга как в ОГК-2 и торгуется в Лондоне

Ленэнерго див. идея, даже если продать денег не хватит на норм. покупку огк-2, и с учётом планируемых дивидендов как то не очень хочется)

Фск-не забывайте что там Интер-рао на балагсе, а кроме того лучше диверсификация, протому что тогда в портфеле будет и генерация и сети

а огк-2 во первых дивиденды выше 28% это пока фантазии, во вторых кто сказал что они начнут гасить долг? пока только есть очень хороший ден.поток, но они могут его в землю зарыть рядом с трубами, это же Газпром!ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, всё верно написали, только в энергетики сейчас полно хороших идей, а если добавить к ним огк-2 то очень много энергетики в портфеле получится.

Роман Ранний, какие хорошие идеи например?

Есть идеи лучше чем огк-2?

Тимофей Мартынов,

Энел — с прибылью 9 млрд.(прогнозы менеджмента), див.дох. при текущих 9,8%, либо продажа ГРЭС и спец. дивиденд.

Если не нравится энел можно рассмотреть Русгидро или ЕН+(ещё русал в придачу)

Ленэнерго- идея дивидендная, но если будет платить дивиденд то потенциал больше

Фск- не генерация, зато позволяет лучше диверсифицировать портфель

все идеи пишу в блоге)

портфель здесь smart-lab.ru/q/watchlist/romanranniy/2024/

Роман Ранний,

Что по вашему мнению будет с энел после продажи Рефты (которая дает львиную долю выручки) и пусть даже выплаты хороших спец дивов? это неплохая разовая краткосрочная идея, но с точки зрения долгосрочных инвестиций так себе.

Русгидро все нормально конечно, но какого то серьезного потенциала роста там не видно.

ЭН+ с точки зрения энергетики я бы не рассматривал, там Дерипаска, а Русал вообще другой сектор

Ленэнерго вообще молчу, там искривление реальности с этими префами, считаю это изменится...

ФСК норм, но с этими списаниями и исключениями тоже малоприятные вещи.

А ОГК2 классический turn around, с делевериджем, ростом прибыли и прозрачными перспективами. это реально как Мечел только без рисков)ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, всё верно написали, только в энергетики сейчас полно хороших идей, а если добавить к ним огк-2 то очень много энергетики в портфеле получится.

Роман Ранний, какие хорошие идеи например?

Есть идеи лучше чем огк-2?

Тимофей Мартынов,

Энел — с прибылью 9 млрд.(прогнозы менеджмента), див.дох. при текущих 9,8%, либо продажа ГРЭС и спец. дивиденд.

Если не нравится энел можно рассмотреть Русгидро или ЕН+(ещё русал в придачу)

Ленэнерго- идея дивидендная, но если будет платить дивиденд то потенциал больше

Фск- не генерация, зато позволяет лучше диверсифицировать портфель

все идеи пишу в блоге)

портфель здесь smart-lab.ru/q/watchlist/romanranniy/2024/ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, а что такое УДС?

Тимофей Мартынов,

Да, именно следить за плечами.

УДС — Уровень Достаточности Средств

УДС = (Стоимость Портфеля — Мин. Маржа) / (Нач. Маржа – Мин. Маржа).

Возможные значения: от «-9,99» до «9,99» с точностью 2 знака после запятой.

Если Нач. Маржа = Мин. Маржа, то УДС = 9,99.

УДС < 1 – Ситуация движется в сторону принудительного закрытия позиций Клиента;

УДС < 0 –После наступления этого события Брокер обязан произвести принудительное закрытие позиций Клиента.

Евгений Галкин, а вы имеете ввиду не переиграть с кредитным плечом по позиции? УДС — Уровень Достаточности Средств

УДС — Уровень Достаточности Средств

УДС = (Стоимость Портфеля — Мин. Маржа) / (Нач. Маржа – Мин. Маржа).

Возможные значения: от «-9,99» до «9,99» с точностью 2 знака после запятой.

Если Нач. Маржа = Мин. Маржа, то УДС = 9,99.

УДС < 1 – Ситуация движется в сторону принудительного закрытия позиций Клиента;

УДС < 0 –После наступления этого события Брокер обязан произвести принудительное закрытие позиций Клиента.

ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, а что такое УДС?ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, спасибо за мнениеЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, всё верно написали, только в энергетики сейчас полно хороших идей, а если добавить к ним огк-2 то очень много энергетики в портфеле получится.

Роман Ранний, какие хорошие идеи например?

Есть идеи лучше чем огк-2?ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, всё верно написали, только в энергетики сейчас полно хороших идей, а если добавить к ним огк-2 то очень много энергетики в портфеле получится.

ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)

Alymsim, да согласен, что в p/e учтена прибыль только за 9 мес. По году может быть (надеюсь, будет) лучше. Зажмурился и взял немного =)ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам

SergioKapone,

Не паравильно считаете. 8 млрд это прибыль за 9 мес, годовая ожидается на уровне 11 млрд, так что Р/Е = 4,9

При этом EV сейчас около 1 рубля на акцию, а так как новой инвестпрограммы в ближайшие годы не будет, то весь поток платежей от ДПМ (которые у ОГК2 только вышли на максимальные уровни в отличии от остальных генераторов) будет идти на гашение долга и дивы, соответственно только от делевериджа ждём удвоение капитализации, даже если в целом рынок будет стоять на месте!

На самом деле, ОГК отличный вариант для тех, кто боится коррекции на рынках но при этом и боится пропустить банкет если рост всё-таки продолжишься! На горизонте 2-3 года даже если рынок уполовинется, мы за счёт делевериджа скорее всего будем +- на этих уровнях. Безусловно могут быть панические сбросы, но в целом после каждого отчета будем сильно отскакивать!

Главное следить за УДС)ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

Александр Е, спасиб. ну они молодцы, конечно. Даже очень. Если правильно понял, то p/e = 54.9/ 8 = 6.86 весьма средний (может, чуть ниже среднего по сектору) показатель. Предположу, что тут уже все в цене. И рост идет на общей волне роста, а не потому, что ОГК-2 — такая замечательная контора сама по себе. Конец февраля все расставит по местам ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.

ЧП за 2016 по МСФО — 3 млрд, прибыль за 3 квартала — 8 млрд!!! (правда, по РСБУ). По годовому отчёту бумага наверняка хорошо подпрыгнет.что-то стремно брать ОГК-2 с P/E в районе = 16. Мы же не в Америке, чтобы ждать p/e до 29… быстрей дождемся санкций февральских. там и думать надо.

SergioKapone, это кривые цифры, реально P/E = 2 — 3. В этой ветке уже обсуждали с Тимофеем этот баг

Антон С, серьезно? я в курсе, что у Тимофея данные на конец 2016 или начало января 2017 (вроде)… но… у ОГК-2 там увеличилась прибыль? или за счет чего там изменения? c p/e 16 до p/e — 3? кстати p/e 16 показывает на сайте А. Ванина… бхх что к чему… я хз.

SergioKapone, так можно самому посчитать P/E по отчётности за 9 мес.что-то стремно брать ОГК-2 с P/E в районе = 16. Мы же не в Америке, чтобы ждать p/e до 29… быстрей дождемся санкций февральских. там и думать надо.

SergioKapone, это кривые цифры, реально P/E = 2 — 3. В этой ветке уже обсуждали с Тимофеем этот баг

Антон С, серьезно? я в курсе, что у Тимофея данные на конец 2016 или начало января 2017 (вроде)… но… у ОГК-2 там увеличилась прибыль? или за счет чего там изменения? c p/e 16 до p/e — 3? кстати p/e 16 показывает на сайте А. Ванина… бхх что к чему… я хз.

ОГК-2 - факторы роста и падения акций

- До 3 кв 2024 г. выплаты по ДПМ будут еще достаточно высокими (22.07.2021)

- Выработка электроэнергии с начала 2023 г. +7,5%, в 3 квартале +10,8% (16.10.2023)

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Одобрена доп.эмиссия 13.10.23г., в итоге-уставной капитал увеличится на 43,72% (16.10.2023)

- Пик платежей ДПМ пройден, а с конца 2024г. уменьшится в разы, а значит, резко снизится чистая прибыль (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

график выхода из 10летнего срока ДПМ мощностей

Чтобы купить акции, выберите надежного брокера: