Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: НЛМК: отсечка под дивиденды 3,20 руб/ао

см. календарь по акциям

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 676,3 млрд |

| Выручка | 900,5 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | – |

| P/E | 7,9 |

| P/S | 0,8 |

| P/BV | 0,8 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

112.84₽ -1.86%

-

Я-то думаю, чего ММК растет, а НЛМК падает. А оказывается бумага сегодня без дивидендов торгуется первый день!

Я-то думаю, чего ММК растет, а НЛМК падает. А оказывается бумага сегодня без дивидендов торгуется первый день!

Примерно на размер дивидендов и падаем (3,2 руб). НЛМК - сумма штрафа не окажет существенного влияния на финансовые показатели компании

НЛМК - сумма штрафа не окажет существенного влияния на финансовые показатели компании

ЕЭК оштрафовала НЛМК и ВИЗ-Сталь за нарушение правил конкуренции

Евразийская экономическая комиссия оштрафовала НЛМК и ООО ВИЗ-Сталь на 217 млн. российских рублей за нарушение правил конкуренции, сообщила пресс-служба ЕЭК. Решение принято на заседании коллегии ЕЭК во вторник. «Было признано, что в период с 1 января 2015 года по 30 июня 2016 года НЛМК и ООО ВИЗ-Сталь злоупотребляли доминирующим положением в сегменте электротехнической анизатропной стали, избирательно предоставляя неравные условия покупателям из стран Союза. На предприятия и двух руководителей наложен штраф», — говорится в сообщении, распространенном ЕЭК.

Сумма штрафа не является критической для НЛМК, поэтому не окажет существенного влияния на финансовые показатели компании. К тому же есть вероятность того, что комбинат сможет опротестовать решение коллегии ЕЭК.

Промсвязьбанк- НЛМК, Северсталь, ММК - не исключаем, что до конца года цена на железную руду может опуститься до 60 $/т, а в 2018 году торговаться в коридоре 50-60 $/т.

Цены на железную руду демонстрируют сильное падение

Цены на железную руду демонстрируют сильное падение. За неделю ее котировки потеряли почти 6%, а за месяц 17%. Сейчас ее стоимость (62% Qingdao) составляет около 65 $/т.

Падение цен идет на фоне ожиданий сокращения ее потребления в Китае из-за остановки мощностей в зимний период с дальнейшим их сокращением из-за экологических проблем. Мы не исключаем, что до конца года цена может опуститься до 60 $/т, а в 2018 году торговаться в коридоре 50-60 $/т. В целом падение цен на железную руду может «утянуть» за собой котировки коксующегося угля и, как следствие, цены на сталь. Данный фактор скажется на финансовых результатах российских металлургов, прежде всего, на НЛМК и Северстали, тогда, как ММК может наоборот получить преимущество в марже.

Промсвязьбанк - НЛМК хочет досрочно выкупить половину своих евробондов

НЛМК досрочно выкупит евробонды, погашение которых планировалось в 2018–2019 гг. Параллельно НЛМК планирует новый выпуск долларовых евробондов, road show начнется 6 сентября и пройдет в Лондоне, Цюрихе, Нью-Йорке и Бостоне. Компания хочет заменить действующий долг по ставкам 4,5–4,95% годовых на более дешевый, говорит аналитик АКРА Максим Худалов (Ведомости)  В июле продолжилось сокращение ж/д отгрузок продукции НЛМК-Калуга

В июле продолжилось сокращение ж/д отгрузок продукции НЛМК-Калуга

30.08.2017

В июле ж/д отгрузки стальной продукции НЛМК-Калуга (с. Ворсино, Калужская обл.) российским потребителям и на экспорт составили 91,1 тыс. тонн. Это на 13,9% ниже аналогичного показателя предыдущего месяца. В годовом исчислении объемы поставок снизились на 1,2%. Месяцем ранее эти показатели составляли -4,8% и +12,1%, соответственно, а в мае — (-1,7% и +16,2%)

В июле внутренние поставки (45,4 тыс. тонн) упали за месяц на 18,6%, а за год — выросли на 37,5%. Экспорт составил 45,7 тыс.тонн (-8,5%, -22,8%).

За январь-июль объемы отгрузок достигли 625,4 тыс. тонн. Это на 4,1% ниже аналогичного показателя прошлого года, но значительно выше аналогичных показателей с момента (2013 год) запуска производства на предприятии.

В этом году поставки для российских потребителей снизились на 11,6%, до 258,4 тыс. тонн. Экспорт вырос на 2%, до 367 тыс.тонн.- НЛМК построит фабрику брикетирования за 2,8 млрд руб.

30.08.17

Новолипецкий металлургический комбинат приступил к строительству фабрики брикетирования мощностью 700 тыс. тонн металлургических брикетов в год. Об этом говорится в сообщении группы НЛМК.

Пуск объекта позволит создать около 200 новых рабочих мест, получать сырье для доменных печей из отходов доменного производства, снизить себестоимость чугуна и воздействие на окружающую среду.

Запуск нового комплекса позволит ежегодно возвращать в производство более 250 тыс. тонн доменных шламов. Расход железорудных окатышей для выпуска чугуна снизится на 9% (около 580 тыс. тонн), кокса – на 3% (145 тыс. тонн) – по оценкам экономистов НЛМК.

В итоге за счет уменьшения доли дорогостоящего сырья в доменном процессе себестоимость чугуна снизится на 2%. Производственный комплекс построят на площадях выведенного из эксплуатации цеха железобетонных изделий.

В настоящее время ведутся работы по сооружению фундамента. Завершить строительство фабрики брикетирования планируется в конце 2018 г. Общий объем инвестиций в проект составит около 2,8 млрд руб. - ММК, Evraz, НЛМК, Северсталь - российские производители стали

Снижение рекомендации по сектору до ДЕРЖАТЬ

Мы понижаем рейтинги российских производителей стали до ДЕРЖАТЬ, оставив рекомендацию ПОКУПАТЬ только для ММК, поскольку: 1) мы считаем, что компании оценены справедливо высокие значения мультипликаторов в конце 2016 года были вызваны ожиданиями улучшения российско-американских отношений; 2) ралли в ценах на сталь в Китае постепенно сходит на нет на фоне рекордных объемов производства в июле и экономической статистики, указывающей на замедление экономики и активности на рынке недвижимости; 3) потенциал роста цен на внутреннем рынке сохраняется, но уже учтен в консенсус-прогнозах; более того, в 4К цены традиционно снижаются в связи с завершением сезона строительства; 4) основные драйверы роста данных компаний уже в цене. ММК находится в выигрышном положении благодаря низкой вертикальной интеграции и ориентированности на внутренний рынок, а также возможности включения в индекс MSCI.

ММК:

Мы подтверждаем нашу рекомендацию ПОКУПАТЬ для компании (цель — $10/GDR). ММК выигрывает от низкой степени интеграции в сырье, поскольку премия цен на сталь к ценам на сырье находится на рекордно высоком уровне. Также поддержку компании оказывает ориентированность на внутренний рынок, где ожидается продолжение роста цен. Акции ММК все еще торгуются с низким мультипликатором EV/EBITDA (3,7х), предлагая дисконт 26% к уровню российских конкурентов, дивидендную доходность 8%, доходность FCF 16% и низкую долговую нагрузку (0,1х). В 2П17 возможно увеличение free float и включение в MSCI, что может повысить ликвидность и привлечь пассивные инвестиции.

Evraz:

Мы повышаем рейтинг Evraz до ДЕРЖАТЬ и увеличиваем целевую цену до 290 пенсов. Мы недооценили устойчивость роста цен на коксующийся уголь и способность компании снизить долговую нагрузку: доходы от продажи активов в размере $400 млн позволили Evraz возобновить дивидендные выплаты, что стало ключевым катализатором, но теперь уже заложено в цену. Мы считаем, что компания справедливо оценена, и дисконт 12% к российским конкурентам обусловлен более высоким уровнем долговой нагрузки, более низкой ликвидностью и менее предсказуемой дивидендной политикой. Мы ожидаем, что 2П17 будет более сложным для Evraz, и EBITDA угольного дивизиона сократится на 25% п/п на фоне снижения средних цен реализации и проблем с экспортной логистикой, на которые мы указывали после Дня угольных компаний АТОНа.

НЛМК:

Акции компании выросли на 20% с момента повышения нашего рейтинга до ПОКУПАТЬ в январе, достигнув нашей целевой цены, поэтому мы понижаем рейтинг до ДЕРЖАТЬ. Главные катализаторы роста НЛМК включение компании в индекс MSCI и увеличение производства на фабрике окомкования уже отражены в цене акции, в то время как рассматриваемая покупка прокатных активов несёт потенциальный риск снижения рентабельности и дивидендов. Операционная схема НЛМК подразумевает отправку слябов из России на заводы в США и ЕС, что защищает компанию от растущего протекционизма в мире, но мы все же полагаем, что компания справедливо оценена по мультипликатору EV/EBITDA на уровне 5,7x против среднего 5-летнего уровня 5,8х.

Северсталь:

Мы сохранили наш рейтинг ДЕРЖАТЬ с целевой ценой $16/GDR. Вертикальная интеграция снижает волатильность прибыли и увеличивает предсказуемость дивидендных выплат, делая акции похожими на облигации, но текущая рыночная ситуация благоволит неинтегрированным производителям, способным извлечь выгоду из высокой премии цены на сталь к ценам на сырье. Мы полагаем, что Северсталь справедливо оценена на уровне 5,3х EV/EBITDA, характеризуясь высокой ликвидностью ($21,8 млн), низкой долговой нагрузкой (0,4x) и высокими дивидендами (доходность 11%). По нашим оценкам, антидемпинговая пошлина на поставку горячекатного листа в ЕС в размере 5% может сократить EBITDA компании на 2%.

Взгляд на сектор:

Мы считаем, что ралли на рынке стали в Китае постепенно замедляется из- за уменьшения спекулятивного спроса, рекордного производства (74 млн т в июле), снижения темпов роста экономики (а именно — промышленного производства и инвестиций в основной капитал) и охлаждения рынка недвижимости в связи с завершением строительного сезона.

АТОН

Сравнительный анализ и оценка

Сравнительные мультипликаторы

Предпосылки модели

НЛМК - получил прямой доступ к денежному и валютному рынкам Московской биржи.

НЛМК - получил прямой доступ к денежному и валютному рынкам Московской биржи.

НЛМК получил прямой доступ к денежному и валютному рынкам Московской биржи.

Пресс-служба комбината:«НЛМК получил доступ на валютный рынок и рынок депозитов биржи. Мы будем рассматривать эту площадку как альтернативу текущим сделкам с банками. Реальные сделки будут зависеть от привлекательности условий»,

Прайм

- Владимир Верёвкин, спасибо за ваше сообщение. Я всегда рад, когда находят у нас ошибки, но на этот раз вы ошиблись:

https://www.e-disclosure.ru/portal/event.aspx?EventId=ia9o4b9WFEGAi3syy-ChfYA-B-B

- Тимофей Мартынов, Пологаю неверная дата стоит в таблице по див отсечкам

НЛМК ао NLMK 10.10.2017 12.10.2017 2017 2 кв 3,2 129,9 2,5%

www.e-disclosure.ru/portal/event.aspx?EventId=sTkYAVrWLU6grkb0aUTMeQ-B-B

2.3. Дата, на которую определяются лица, имеющие право на осуществление прав по ценным бумагам эмитента: 04 сентября 2017 года.

Если я ошибаюсь, то прошу подсказать где уточнять такую информацию.. - НЛМК - дивидендная доходность за второй квартал составит 11,2%

НЛМК может выплатить за II квартал 3,2 руб. на акцию — компания

Совет директоров НЛМК рекомендовал выплатить дивиденды за второй квартал в размере 3,2 рубля на акцию, говорится в сообщении компании. Общий объем выплат эквивалентен 95% от чистой прибыли по МСФО за второй квартал. Акционеры НЛМК рассмотрят вопрос о дивидендах за второй квартал на внеочередном собрании 29 сентября. Датой закрытия реестра на получение дивидендов рекомендовано утвердить 12 октября.

Дивидендная доходность за второй квартал, таким образом, составит 11,2%. Бумаги НЛМК – одни из самых доходных, компания выплачивает достаточно щедрые промежуточные дивиденды.

Промсвязьбанк - НЛМК - СД рекомендовал дивиденды за 1 п/г 2017 г. в размере 3,20 руб/ао

Совет директоров НЛМК рекомендовал дивиденды по итогам 1 п/г 2017 г. в размере 3,20 руб/ао

ВОСА — 29 сентября

Закрытие реестра для ВОСА — 4 сентября

Закрытие реестра под дивиденды — 12 октября(решение)

- Совет директоров Группы НЛМК на заседании 28 июля 2017 года рекомендовал акционерам утвердить дивиденды за 2 квартал 2017 года на внеочередном общем собрании акционеров, которое состоится 29 сентября 2017 года.

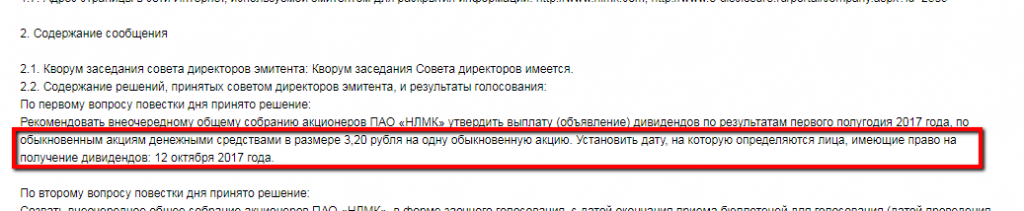

Совет директоров рекомендовал акционерам утвердить дивиденды за 2 квартал 2017 года в размере 3,20 рубля на одну акцию.

Акционерам рекомендовано установить дату, на которую определяются лица, имеющие право на получение дивидендов за 2 квартал 2017 года, – 12 октября 2017 года.

www.e-disclosure.ru/portal/event.aspx?EventId=ia9o4b9WFEGAi3syy-ChfYA-B-B - НЛМК результаты за 2 квартал нейтральны для котировок акций компании

Результаты за 2 кв. 2017 г. по МСФО: рост свободного денежного потока из-за сокращения капзатрат

Выручка возросла на 18%. Вчера НЛМК опубликовал консолидированные финансовые результаты за 2 кв. 2017 г. по МСФО. Выручка увеличилась на 18% (здесь и далее квартал к кварталу) до 2 544 млн долл., а EBITDA сократилась на 2% до 603 млн долл., что на 4% ниже консенсус-прогноза. Чистая прибыль выросла на 6% до 342 млн долл. Свободный денежный поток достиг 325 млн долл. (+56%) за счет роста операционных поступлений и снижения капзатрат. Долговая нагрузка остается на низком уровне: Чистый долг/EBITDA равен 0,4, что примерно соответствует значению показателя на конец предыдущего квартала.

Рост продаж в связи с увеличением поставок на внутренний рынок. Увеличение выручки произошло благодаря росту продаж металлопродукции на 14%, связанному с увеличением поставок на российский рынок, в том числе свою роль сыграло отложенное признание продаж первого квартала. С другой стороны, сужение спредов между ценами на металлопродукцию и сырье, а также некоторое снижение цен на стальную продукцию на экспортных и внутреннем рынках негативно повлияло на рентабельность. Так, во 2 кв. рентабельность по консолидированной EBITDA снизилась на 5 п.п. до 24% за счет продаж продукции, произведенной из сырья, которое было закуплено в период более высоких цен в 1 кв., а рентабельность сегмента плоского проката в России снизилась 4 п.п. до 18%.

Долговая нагрузка остается на низком уровне. В ходе телефонной конференции менеджмент понизил данный ранее ориентир на 2017 г. по капзатратам с 700 млн долл. до 550-600 млн долл. Рост свободного денежного потока и низкая долговая нагрузка позволяют компании выплачивать основную часть поступающих средств в виде дивидендов. Дивидендная доходность за 2 кв. может составить около 2%. Вышедшие результаты нейтральны для котировок акций НЛМК.

Уралсиб - Рост выручки НЛМК обусловлен увеличением объема продаж на 14% и улучшением структуры продаж

Группа НЛМК во II квартале сократила EBITDA на 2%, до $603 млн, хуже прогноза

Группа НЛМК во II квартале 2017 года сократила EBITDA по МСФО на 2% по сравнению с аналогичным показателем кварталом ранее — до $603 млн, сообщила компания. Аналитики инвестиционных компаний и банков, опрошенные «Интерфаксом», ожидали этот показатель на уровне $637,5 млн, что подразумевает рост к аналогичному показателю за предыдущий отчетный период на 10%. Рост выручки в апреле-июне текущего года составил 18% по сравнению с первым кварталом — до $2,544 млрд. Чистая прибыль во II квартале выросла на 6% г/г – до $342 млн.

Снижение EBITDA в основном объясняется сужением спредов между ценами на металлопродукцию и сырье. Рост выручки НЛМК был вызван увеличением объема продаж на 14% и улучшением структуры продаж (рост продаж готового проката составил в прошлом квартале 20%) на фоне снижения цен на металлопродукцию. Свободный денежный поток увеличился за квартал на 56% — до 325 млн долл, в результате роста операционных поступлений.

Промсвязьбанк - НЛМК - давление на российский рынок из-за возможных санкций со стороны США ограничивает потенциал роста выше средних исторических уровней

НЛМК: показатель EBITDA за 2К17 на 4% ниже консенсус-прогноза

Выручка увеличилась на 18% кв/кв до $2 544 млн на фоне роста продаж на 13% из-за сезонного роста спроса. Показатель EBITDA составил $603 млн (-2% кв/кв) из-за роста цен на коксующийся уголь, в результате которого спред между ценами на сталь и ценами на сырье сузился — рентабельность EBITDA упала на 5 пп до 24%. Свободный денежный поток вырос до $325 млн (+56% кв/кв), а соотношение чистый долг/EBITDA осталось неизменным на уровне 0,4x. НЛМК оценивает позитивный эффект на EBITDA в результате реализации Стратегии-2017 в $106 млн, в том числе $78 млн от железорудных проектов Стойленского ГОКа, и подтвердила что недавно построенная фабрика окомкования вышла на полную мощность. Недавно запущенные установки вдувания пылеугольного топлива (PCI) на двух доменных печах должны позитивно сказаться на затратах на чугун с 3К17.

Показатель EBITDA НЛМК оказался ниже консенсус-прогноза на 4%, а оценок Атона — на 8%, поскольку рынок недооценил эффект роста цен на коксующийся уголь, на наш взгляд. EBITDA за 1П17 соответствует 52% от годового консенсус-прогноза, который представляется нам достижимым, несмотря на сезонное снижение продаж в 4К. НЛМК торгуется с мультипликатором EV/EBITDA 2017П равным 5,7x, что соответствует среднему 5-летнему значению компании. Хотя стальная отрасль остается привлекательной с фундаментальной точки зрения, давление на российский рынок из-за возможных дополнительных санкций со стороны США ограничивает потенциал роста выше средних исторических уровней, на наш взгляд.

АТОН - НЛМК - чистая прибыль по МСФО за 1 полугодие 2017 года выросла в 2,8 раза и составила $665 млн.

Чистая прибыль НЛМК по МСФО за 1 полугодие 2017 года выросла в 2,8 раза и составила $665 млн.

Во 2 квартале рост прибылm +84% u/u, до $342 млн.Выручка в 1 полугодии +36% и составила $4,699 млрд, во 2 квартале +36% — $2,544 млрд.

Показатель EBITDA во 2 квартале +31% г/г, до $603 млн., за 6 месяцев +63% г/г до $1,221 млрд.

пресс-релиз

- НЛМК – мсфо

5 993 227 240 акций moex.com/s909

Free-float 16%

Капитализация 27.07.2017г: 756,94 млрд руб

Общий долг на 31.12.2016г: $3,93 млрд

Общий долг на 30.06.2017г: $4,05 млрд

Выручка 6 мес 2016г: $3,45 млрд

Выручка 6 мес 2017г: $4,70 млрд

Прибыль 2015г: $968,2 млн

Прибыль 1 кв 2016г: $56,4 млн

Прибыль 6 мес 2016г: $242 млн

Прибыль 2016г: $938,8 млн

Прибыль 1 кв 2017г: $322,4 млн

Прибыль 6 мес 2017г: $665 млн

nlmk.com/upload/iblock/45f/nlmk_ifrs_6m2017_financials_rus.pdf

nlmk.com/ru/investor-relations/overview/

НЛМК – рсбу

Общий долг на 31.12.2016г: 222,73 млрд руб

Общий долг на 30.06.2017г: 209,27 млрд руб

Выручка 6 мес 2016г: 158,88 млрд руб

Выручка 6 мес 2017г: 195,34 млрд руб

Прибыль 2015г: 49,93 млрд руб

Прибыль 1 кв 2016г: 5,71 млрд руб

Прибыль 6 мес 2016г: 24,04 млрд руб

Прибыль 2016г: 36,42 млрд руб

Прибыль 1 кв 2017г: 13,19 млрд руб

Прибыль 6мес 2017г: 29,27 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=2509&type=3

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций

Чтобы купить акции, выберите надежного брокера: