Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

по цене 174.5 проходила довольно крупная для данной бумаги сделка. По закону жанра хитрых объемщиков, есть большая вероятность возврата к данному уровню для теста. Наблюдаем..

Авто-репост. Читать в блоге >>>

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 30,4 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,4 |

| P/S | 0,1 |

| P/BV | -0,2 |

| EV/EBITDA | 35,8 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.

Алекс К, Не стоит преувеличивать роль России как спасителя мира. Для Индии и Китая сейчас это некоторое подспорье, но по большому счету — затыкание дыр. Доля России в мировом экспорте угля 15-16%, а по структуре это главным образом энергетический уголь. Коксующийся — чуть более 1/10 от этих 16-ти процентов. Фактические цены контрактов мы не знаем. Недавно был изумлен, что Китаю мы продаем газ дешевле, чем Лукашенко, то есть, за бесценок!

StrelyanyjStrelyanyj,

Примерно так.

Алекс К, о господи, ну придерживаются. С Китаем где сядешь, там и слезешь. Наводнения закончились, добыча в Китае растет, пик пройден. Дальше все зависит от динамики экспортных цен. Индонезия с Австралией пока в шоколаде, но Индия насторожилась и пытается выжидать, но CoalIndia тем не менее просела с максимумов уже конкретно и медленно продолжает в том же духе, поскольку Китай, извините, не Моська.

Strelyanyj, Я про то же, что контракты у них договорные и что там прописано не известно, но не спотовые цены.

Алекс К, Распадская заявила, что заключила квартальные контракты на 4-ый квартал 2021 года по цене +85% к цене 3-го квартала 2021 года. Думаю, у Мечела ситуация сморитепохожая. Поэтому до декабря нет смысла смотреть котировки угля.

Михаил Б, 1. Очевидно, что на результатах 3-го квартала вообще ничего не отразится, он кончился. Отчеты уже пишут и они будут отличными. 2. Цены на 4й квартал тоже на 100% согласованы: про внутренние цены мы знаем, про внешние меньше, но тоже, в целом, видимо, неплохие. 3. Как это влияет на акции? — А вот это большой вопрос. За Распадскую, видимо, можно быть более-менее спокойным. У них задел отличный и надолго, в худшем случае поболтается в боковике. А вот Мечел будущее заботит гораздо больше, причем, стабильное, прибыльное будущее на 2-3 года минимум. Пара шоколадных кварталов Мечел не спасет. Будут ли серьезные инвесторы рисковать и оставаться в Мечеле, осознав тренд на возврат цен к «разумным»? Газпромбанк даже в сентябре уже не раздумывал на эту тему. Слил и спит спокойно.

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.

Алекс К, Не стоит преувеличивать роль России как спасителя мира. Для Индии и Китая сейчас это некоторое подспорье, но по большому счету — затыкание дыр. Доля России в мировом экспорте угля 15-16%, а по структуре это главным образом энергетический уголь. Коксующийся — чуть более 1/10 от этих 16-ти процентов. Фактические цены контрактов мы не знаем. Недавно был изумлен, что Китаю мы продаем газ дешевле, чем Лукашенко, то есть, за бесценок!

StrelyanyjStrelyanyj,

Примерно так.

Алекс К, о господи, ну придерживаются. С Китаем где сядешь, там и слезешь. Наводнения закончились, добыча в Китае растет, пик пройден. Дальше все зависит от динамики экспортных цен. Индонезия с Австралией пока в шоколаде, но Индия насторожилась и пытается выжидать, но CoalIndia тем не менее просела с максимумов уже конкретно и медленно продолжает в том же духе, поскольку Китай, извините, не Моська.

Strelyanyj, Я про то же, что контракты у них договорные и что там прописано не известно, но не спотовые цены.

Алекс К, Распадская заявила, что заключила квартальные контракты на 4-ый квартал 2021 года по цене +85% к цене 3-го квартала 2021 года. Думаю, у Мечела ситуация сморитепохожая. Поэтому до декабря нет смысла смотреть котировки угля.

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.

Алекс К, Не стоит преувеличивать роль России как спасителя мира. Для Индии и Китая сейчас это некоторое подспорье, но по большому счету — затыкание дыр. Доля России в мировом экспорте угля 15-16%, а по структуре это главным образом энергетический уголь. Коксующийся — чуть более 1/10 от этих 16-ти процентов. Фактические цены контрактов мы не знаем. Недавно был изумлен, что Китаю мы продаем газ дешевле, чем Лукашенко, то есть, за бесценок!

StrelyanyjStrelyanyj,

Примерно так.

Алекс К, о господи, ну придерживаются. С Китаем где сядешь, там и слезешь. Наводнения закончились, добыча в Китае растет, пик пройден. Дальше все зависит от динамики экспортных цен. Индонезия с Австралией пока в шоколаде, но Индия насторожилась и пытается выжидать, но CoalIndia тем не менее просела с максимумов уже конкретно и медленно продолжает в том же духе, поскольку Китай, извините, не Моська.

Strelyanyj, Я про то же, что контракты у них договорные и что там прописано не известно, но не спотовые цены.

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.

Алекс К, Не стоит преувеличивать роль России как спасителя мира. Для Индии и Китая сейчас это некоторое подспорье, но по большому счету — затыкание дыр. Доля России в мировом экспорте угля 15-16%, а по структуре это главным образом энергетический уголь. Коксующийся — чуть более 1/10 от этих 16-ти процентов. Фактические цены контрактов мы не знаем. Недавно был изумлен, что Китаю мы продаем газ дешевле, чем Лукашенко, то есть, за бесценок!

StrelyanyjStrelyanyj,

Примерно так.

Алекс К, о господи, ну придерживаются. С Китаем где сядешь, там и слезешь. Наводнения закончились, добыча в Китае растет, пик пройден. Дальше все зависит от динамики экспортных цен. Индонезия с Австралией пока в шоколаде, но Индия насторожилась и пытается выжидать, но CoalIndia тем не менее просела с максимумов уже конкретно и медленно продолжает в том же духе, поскольку Китай, извините, не Моська.

Strelyanyj, Я про то же, что контракты у них договорные и что там прописано не известно, но не спотовые цены.

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.

Алекс К, Не стоит преувеличивать роль России как спасителя мира. Для Индии и Китая сейчас это некоторое подспорье, но по большому счету — затыкание дыр. Доля России в мировом экспорте угля 15-16%, а по структуре это главным образом энергетический уголь. Коксующийся — чуть более 1/10 от этих 16-ти процентов. Фактические цены контрактов мы не знаем. Недавно был изумлен, что Китаю мы продаем газ дешевле, чем Лукашенко, то есть, за бесценок!

StrelyanyjStrelyanyj,

Примерно так.

Алекс К, о господи, ну придерживаются. С Китаем где сядешь, там и слезешь. Наводнения закончились, добыча в Китае растет, пик пройден. Дальше все зависит от динамики экспортных цен. Индонезия с Австралией пока в шоколаде, но Индия насторожилась и пытается выжидать, но CoalIndia тем не менее просела с максимумов уже конкретно и медленно продолжает в том же духе, поскольку Китай, извините, не Моська.

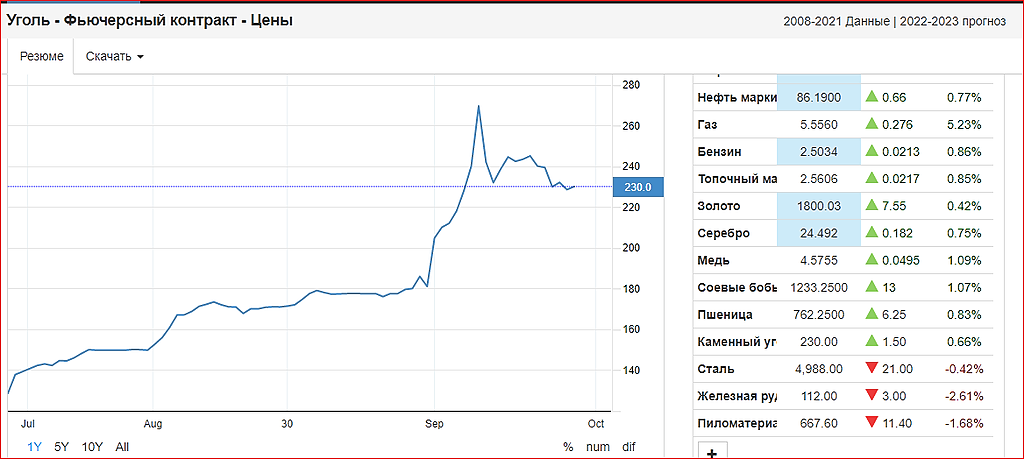

Китай лает, а караван идёт...

ru.tradingeconomics.com/commodity/coal

Шортисты в деревне есть?, ну это ж понятно, кто ту Моська. Не Китай же…

Strelyanyj, Я думаю, что зима окончательно всё расставит по своим местам.И с моськами будет полная определённость.

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.

Алекс К, Не стоит преувеличивать роль России как спасителя мира. Для Индии и Китая сейчас это некоторое подспорье, но по большому счету — затыкание дыр. Доля России в мировом экспорте угля 15-16%, а по структуре это главным образом энергетический уголь. Коксующийся — чуть более 1/10 от этих 16-ти процентов. Фактические цены контрактов мы не знаем. Недавно был изумлен, что Китаю мы продаем газ дешевле, чем Лукашенко, то есть, за бесценок!

StrelyanyjStrelyanyj,

Примерно так.

Китай лает, а караван идёт...

ru.tradingeconomics.com/commodity/coal

Шортисты в деревне есть?, ну это ж понятно, кто ту Моська. Не Китай же…

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.

Алекс К, Не стоит преувеличивать роль России как спасителя мира. Для Индии и Китая сейчас это некоторое подспорье, но по большому счету — затыкание дыр. Доля России в мировом экспорте угля 15-16%, а по структуре это главным образом энергетический уголь. Коксующийся — чуть более 1/10 от этих 16-ти процентов. Фактические цены контрактов мы не знаем. Недавно был изумлен, что Китаю мы продаем газ дешевле, чем Лукашенко, то есть, за бесценок!

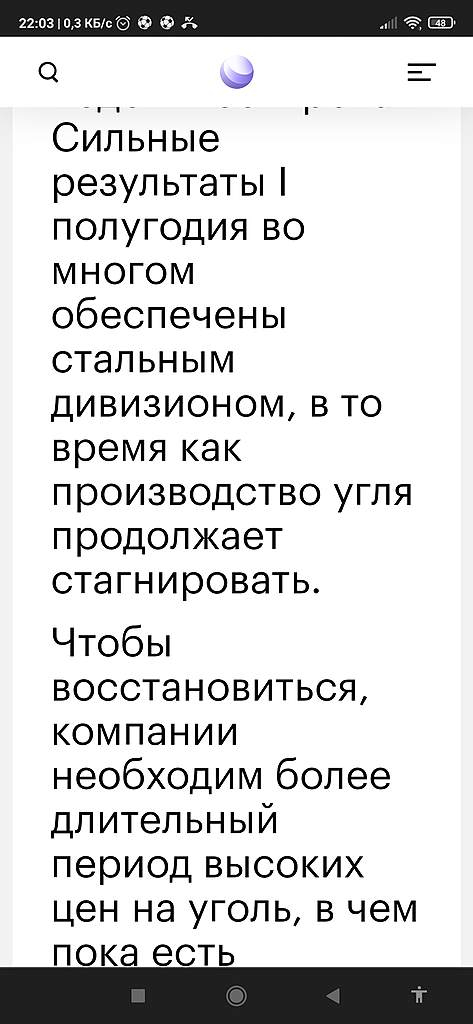

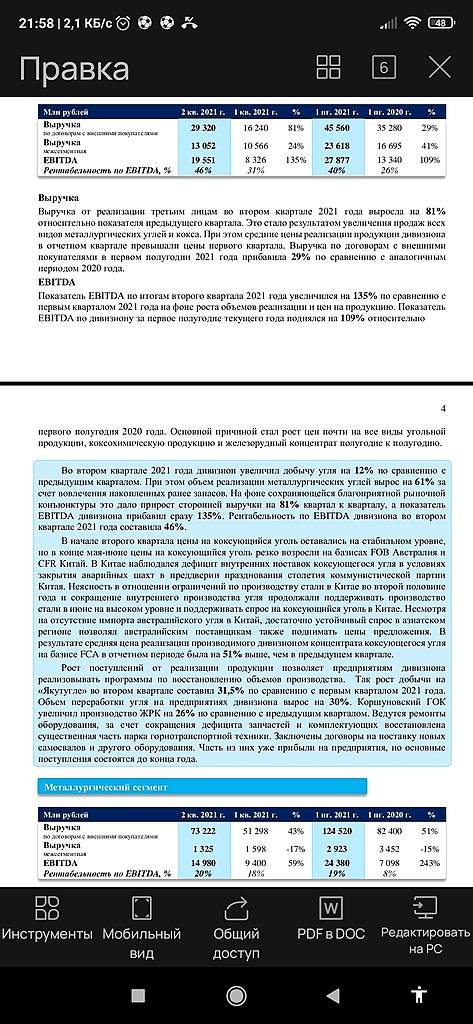

Strelyanyj, Есть ложь, и есть статистика, Теперь есть ещё горе аналитики. Привожу 2 фото. Одно из статьи, другое отчет Мечела. Каждый желающий может убедится сам. Ебидта добычи-27 млрд, металлургов 24млрд.

Алекс К, Ок, я не могу сказать, почему аналитик БКС так интерпретировал результат. По ссылке под публикацией есть раздел комментариев, где можно задать ему этот вопрос. Попробуйте, кстати, и спросите. Галактионов в целом редко промахивается. Он своевременно опубликовал инвест-идею по Распадской, которая на практике резко превысила прогноз. О прогнозе же по Мечелу он выражается сдержанно и аккуратно: «Предсказать прибыль II полугодия сложно, поскольку она зависит от множества разовых факторов». Возможно, у них есть в основе более серьезная разработка по Мечелу. С другой стороны, цитируемая вчерашняя публикация не является исчерпывающей аналитикой, а всего лишь экспресс-комментарий.

Китай лает, а караван идёт...

ru.tradingeconomics.com/commodity/coal

Шортисты в деревне есть?, Китай лает на коксующийся уголь и он реально рухнул на 25%. А это у тебя график самого дешёвого угля.)

Китай лает, а караван идёт...

ru.tradingeconomics.com/commodity/coal

Китай лает, а караван идёт...

ru.tradingeconomics.com/commodity/coal

Strelyanyj, Проблем у Индии нет. Они просто заключили с Россией контракт на поставку до 40 млн тонн коксовлго угля)) хотят нарастить обьм выплавки стали в следующем году. Вот толькотнаша железка никак не может с таким объёмом справиться. Уголь нужен всем.

Strelyanyj, Есть ложь, и есть статистика, Теперь есть ещё горе аналитики. Привожу 2 фото. Одно из статьи, другое отчет Мечела. Каждый желающий может убедится сам. Ебидта добычи-27 млрд, металлургов 24млрд.

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка.

Алекс К, «прибыль 100 млрд» — это при цене кокса 500 баксов за тонну, при которой китайская металлургия дохнет промзонами.

При цене кокса $75 за тонну (средняя за последние 10 лет) прибыль будет где-то около нуля плюс/минус десять центов на тонну (не считая процетов по кредитам). При цене кокса $50 (долгосрочная точка безубыточности китайских угольщиков), Мечел будет иметь убыток по 25 баксов на каждую добытую тонну ...

«цена на коксующиеся угли $300» — за последние 20 лет в Китае не была НИ РАЗУ, кроме последнего квартала. Это цена, при которой китайская металлургия становится неконкурентоспособной на мировом рынке. Ожидать, что такая цена продержится ещё минимум 4 квартала — это даже не оптимизм, это Вера!

Kolya Marketolog, Вот эта вся аналитика с безубыточностью металлургов от какой цены металла расчитана? Прошлого года. Сейчас цена металла выросла в 4 раза и где остановится никто не знает. Инфляция шагает по миру. И лучше всего себя будут чувствовать добывающие компании. А Мечел если оправится от долгового кризиса начнет ускоренно догонять троицу металлургов, а отстал он сильно. Мечел же не только уголь, но отличный металлург и производитель железяк. В 2000 было именно так.

Алекс К, Я лишь замечу, что инфляция — палка о двух концах. Издержки Мечела тоже растут на всё, что у них падает на себестоимость.

Strelyanyj, я к тому, что прошлый уровень цен в ближайший год не будет. О них можно забыть. Всем нужен металл и уголь. Существует огромный отложенный спрос на авто, стрйки тоже идут. Газа всем нехватает, нефти скоро тоже, так как бурить никто не хочет. Надо посмотреть сколько угля в Китай идет. Есть же Корея, Япония. В Австралии цена держится, скоро там дожди и сезонные проблемы с добычей.

Алекс К, я прочитал немало статей о причинах энергетического кризиса и у меня смешанные чувства. Не стану пересказывать, наверняка вы тоже читали, нет издания, которое не смакует примеры и не берется все это объяснять со своей колокольни по несколько раз неделю. Как нередко бывает в кризисные периоды, многие спекулируют на злободневной теме, сеют панику, предвещают апокалипсис, тотальную нехватку энергетических ресурсов для человечества, неудержимую спираль роста цен, инфляцию и т.п. Что-то из этого обосновано, что-то преувеличено, что-то вообще сомнительно. Я задаю себе вопрос: каким образом главные потребители угля в мире (Китай, Индия, США, Германия… — в порядке убывания, с большим отрывом друг от друга) еще совсем недавно прекрасно удовлетворяли свои потребности при низких ценах? Подчеркну: до пандемии в том числе. Откуда же апокалипсис? Уголь кончился? Человечество удвоилось? Солнце потухло? Почему ситуация не может относительно быстро вернуться в прежнее русло? Я согласен с @Kolya Marketolog и уверенность Китая тоже об этом: может.

PS №1. Coal Consumption by Country:

www.worldometers.info/coal/coal-consumption-by-country/

PS №2. Прогнозы на сырье дело неблагодарное, все время скачут. С нефтью та же песня, сколько себя помню.

Вот один, незамысловатый, от помощника руководителя администрации президента Анатолия Яновского:

«Думаю, что спрос на уголь до марта [2022 года] продлится — до окончания зимы. Вряд ли люди чисто психологически готовы к таким ценам долгосрочно»

www.rbc.ru/business/15/10/2021/61683a539a794715db8c32d7

Strelyanyj, причина в недоинвестициях в нефтегаз. Нефтегаз требует ежегодных огромных инвестиций, но из-за зеленой повестки и снижения потребления во время пандемии инвестиции сократили. Даже если их нарастить, это не даст мгновенного эффекта, нужно время.

Владимир, вообще-то мы про уголь. Странам, которые всегда добывали и отгружали много угля, а во время пандемии по разным причинам законсервировали шахты и карьеры, требуется немного времени на раскрутку. В основном все упирается в восстановление логистических цепочек, контрактов, фрахта, транспортировки… У Китая и Индии с этим не будет больших проблем, разве что по-крупному мешает конфликт Китая с Австралией, из которой традиционно шло что-то около 40% импорта (точно не помню, но серьезная доля). Китай из гордости переключился на Индонезию и США, что усложнило и затормозило логистику. Это временно по-любому. Не на год точно. Я не стану отрицать, что однажды встретил и прогноз роста цены на будущий год по коксу, но он был от «заинтересованного» американского добытчика. Большинство сходится на охлаждении к весне или честно признаются, что не знают. За нефть топить не стану, хотя саудовцы ожидают к началу 22-го уже переизбыток предложения — вчера где-то прочитал, но «уронил» ссылку за ненадобностью.

В заключение привожу хороший, взвешенный комментарий от БКС:

«Уголь упал на 30%. Что с акциями Распадской и Мечела»

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/ugol-upal-na-30-chto-s-aktsiiami-raspadskoi-i-mechela

Strelyanyj, Есть ложь, и есть статистика, Теперь есть ещё горе аналитики. Привожу 2 фото. Одно из статьи, другое отчет Мечела. Каждый желающий может убедится сам. Ебидта добычи-27 млрд, металлургов 24млрд.

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка.

Алекс К, «прибыль 100 млрд» — это при цене кокса 500 баксов за тонну, при которой китайская металлургия дохнет промзонами.

При цене кокса $75 за тонну (средняя за последние 10 лет) прибыль будет где-то около нуля плюс/минус десять центов на тонну (не считая процетов по кредитам). При цене кокса $50 (долгосрочная точка безубыточности китайских угольщиков), Мечел будет иметь убыток по 25 баксов на каждую добытую тонну ...

«цена на коксующиеся угли $300» — за последние 20 лет в Китае не была НИ РАЗУ, кроме последнего квартала. Это цена, при которой китайская металлургия становится неконкурентоспособной на мировом рынке. Ожидать, что такая цена продержится ещё минимум 4 квартала — это даже не оптимизм, это Вера!

Kolya Marketolog, Вот эта вся аналитика с безубыточностью металлургов от какой цены металла расчитана? Прошлого года. Сейчас цена металла выросла в 4 раза и где остановится никто не знает. Инфляция шагает по миру. И лучше всего себя будут чувствовать добывающие компании. А Мечел если оправится от долгового кризиса начнет ускоренно догонять троицу металлургов, а отстал он сильно. Мечел же не только уголь, но отличный металлург и производитель железяк. В 2000 было именно так.

Алекс К, Я лишь замечу, что инфляция — палка о двух концах. Издержки Мечела тоже растут на всё, что у них падает на себестоимость.

Strelyanyj, я к тому, что прошлый уровень цен в ближайший год не будет. О них можно забыть. Всем нужен металл и уголь. Существует огромный отложенный спрос на авто, стрйки тоже идут. Газа всем нехватает, нефти скоро тоже, так как бурить никто не хочет. Надо посмотреть сколько угля в Китай идет. Есть же Корея, Япония. В Австралии цена держится, скоро там дожди и сезонные проблемы с добычей.

Алекс К, я прочитал немало статей о причинах энергетического кризиса и у меня смешанные чувства. Не стану пересказывать, наверняка вы тоже читали, нет издания, которое не смакует примеры и не берется все это объяснять со своей колокольни по несколько раз неделю. Как нередко бывает в кризисные периоды, многие спекулируют на злободневной теме, сеют панику, предвещают апокалипсис, тотальную нехватку энергетических ресурсов для человечества, неудержимую спираль роста цен, инфляцию и т.п. Что-то из этого обосновано, что-то преувеличено, что-то вообще сомнительно. Я задаю себе вопрос: каким образом главные потребители угля в мире (Китай, Индия, США, Германия… — в порядке убывания, с большим отрывом друг от друга) еще совсем недавно прекрасно удовлетворяли свои потребности при низких ценах? Подчеркну: до пандемии в том числе. Откуда же апокалипсис? Уголь кончился? Человечество удвоилось? Солнце потухло? Почему ситуация не может относительно быстро вернуться в прежнее русло? Я согласен с @Kolya Marketolog и уверенность Китая тоже об этом: может.

PS №1. Coal Consumption by Country:

www.worldometers.info/coal/coal-consumption-by-country/

PS №2. Прогнозы на сырье дело неблагодарное, все время скачут. С нефтью та же песня, сколько себя помню.

Вот один, незамысловатый, от помощника руководителя администрации президента Анатолия Яновского:

«Думаю, что спрос на уголь до марта [2022 года] продлится — до окончания зимы. Вряд ли люди чисто психологически готовы к таким ценам долгосрочно»

www.rbc.ru/business/15/10/2021/61683a539a794715db8c32d7

Strelyanyj, причина в недоинвестициях в нефтегаз. Нефтегаз требует ежегодных огромных инвестиций, но из-за зеленой повестки и снижения потребления во время пандемии инвестиции сократили. Даже если их нарастить, это не даст мгновенного эффекта, нужно время.

Владимир, вообще-то мы про уголь. Странам, которые всегда добывали и отгружали много угля, а во время пандемии по разным причинам законсервировали шахты и карьеры, требуется немного времени на раскрутку. В основном все упирается в восстановление логистических цепочек, контрактов, фрахта, транспортировки… У Китая и Индии с этим не будет больших проблем, разве что по-крупному мешает конфликт Китая с Австралией, из которой традиционно шло что-то около 40% импорта (точно не помню, но серьезная доля). Китай из гордости переключился на Индонезию и США, что усложнило и затормозило логистику. Это временно по-любому. Не на год точно. Я не стану отрицать, что однажды встретил и прогноз роста цены на будущий год по коксу, но он был от «заинтересованного» американского добытчика. Большинство сходится на охлаждении к весне или честно признаются, что не знают. За нефть топить не стану, хотя саудовцы ожидают к началу 22-го уже переизбыток предложения — вчера где-то прочитал, но «уронил» ссылку за ненадобностью.

В заключение привожу хороший, взвешенный комментарий от БКС:

«Уголь упал на 30%. Что с акциями Распадской и Мечела»

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/ugol-upal-na-30-chto-s-aktsiiami-raspadskoi-i-mechela

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка.

Алекс К, «прибыль 100 млрд» — это при цене кокса 500 баксов за тонну, при которой китайская металлургия дохнет промзонами.

При цене кокса $75 за тонну (средняя за последние 10 лет) прибыль будет где-то около нуля плюс/минус десять центов на тонну (не считая процетов по кредитам). При цене кокса $50 (долгосрочная точка безубыточности китайских угольщиков), Мечел будет иметь убыток по 25 баксов на каждую добытую тонну ...

«цена на коксующиеся угли $300» — за последние 20 лет в Китае не была НИ РАЗУ, кроме последнего квартала. Это цена, при которой китайская металлургия становится неконкурентоспособной на мировом рынке. Ожидать, что такая цена продержится ещё минимум 4 квартала — это даже не оптимизм, это Вера!

Kolya Marketolog, Вот эта вся аналитика с безубыточностью металлургов от какой цены металла расчитана? Прошлого года. Сейчас цена металла выросла в 4 раза и где остановится никто не знает. Инфляция шагает по миру. И лучше всего себя будут чувствовать добывающие компании. А Мечел если оправится от долгового кризиса начнет ускоренно догонять троицу металлургов, а отстал он сильно. Мечел же не только уголь, но отличный металлург и производитель железяк. В 2000 было именно так.

Алекс К, Я лишь замечу, что инфляция — палка о двух концах. Издержки Мечела тоже растут на всё, что у них падает на себестоимость.

Strelyanyj, я к тому, что прошлый уровень цен в ближайший год не будет. О них можно забыть. Всем нужен металл и уголь. Существует огромный отложенный спрос на авто, стрйки тоже идут. Газа всем нехватает, нефти скоро тоже, так как бурить никто не хочет. Надо посмотреть сколько угля в Китай идет. Есть же Корея, Япония. В Австралии цена держится, скоро там дожди и сезонные проблемы с добычей.

Алекс К, я прочитал немало статей о причинах энергетического кризиса и у меня смешанные чувства. Не стану пересказывать, наверняка вы тоже читали, нет издания, которое не смакует примеры и не берется все это объяснять со своей колокольни по несколько раз неделю. Как нередко бывает в кризисные периоды, многие спекулируют на злободневной теме, сеют панику, предвещают апокалипсис, тотальную нехватку энергетических ресурсов для человечества, неудержимую спираль роста цен, инфляцию и т.п. Что-то из этого обосновано, что-то преувеличено, что-то вообще сомнительно. Я задаю себе вопрос: каким образом главные потребители угля в мире (Китай, Индия, США, Германия… — в порядке убывания, с большим отрывом друг от друга) еще совсем недавно прекрасно удовлетворяли свои потребности при низких ценах? Подчеркну: до пандемии в том числе. Откуда же апокалипсис? Уголь кончился? Человечество удвоилось? Солнце потухло? Почему ситуация не может относительно быстро вернуться в прежнее русло? Я согласен с @Kolya Marketolog и уверенность Китая тоже об этом: может.

PS №1. Coal Consumption by Country:

www.worldometers.info/coal/coal-consumption-by-country/

PS №2. Прогнозы на сырье дело неблагодарное, все время скачут. С нефтью та же песня, сколько себя помню.

Вот один, незамысловатый, от помощника руководителя администрации президента Анатолия Яновского:

«Думаю, что спрос на уголь до марта [2022 года] продлится — до окончания зимы. Вряд ли люди чисто психологически готовы к таким ценам долгосрочно»

www.rbc.ru/business/15/10/2021/61683a539a794715db8c32d7

Strelyanyj, причина в недоинвестициях в нефтегаз. Нефтегаз требует ежегодных огромных инвестиций, но из-за зеленой повестки и снижения потребления во время пандемии инвестиции сократили. Даже если их нарастить, это не даст мгновенного эффекта, нужно время.

Владимир, вообще-то мы про уголь. Странам, которые всегда добывали и отгружали много угля, а во время пандемии по разным причинам законсервировали шахты и карьеры, требуется немного времени на раскрутку. В основном все упирается в восстановление логистических цепочек, контрактов, фрахта, транспортировки… У Китая и Индии с этим не будет больших проблем, разве что по-крупному мешает конфликт Китая с Австралией, из которой традиционно шло что-то около 40% импорта (точно не помню, но серьезная доля). Китай из гордости переключился на Индонезию и США, что усложнило и затормозило логистику. Это временно по-любому. Не на год точно. Я не стану отрицать, что однажды встретил и прогноз роста цены на будущий год по коксу, но он был от «заинтересованного» американского добытчика. Большинство сходится на охлаждении к весне или честно признаются, что не знают. За нефть топить не стану, хотя саудовцы ожидают к началу 22-го уже переизбыток предложения — вчера где-то прочитал, но «уронил» ссылку за ненадобностью.

В заключение привожу хороший, взвешенный комментарий от БКС:

«Уголь упал на 30%. Что с акциями Распадской и Мечела»

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/ugol-upal-na-30-chto-s-aktsiiami-raspadskoi-i-mechela

Strelyanyj,

Ну, все ведь взаимосвязано. Недоинвестировали в нефтегаз, теперь надо больше угля, а не тут-то было, цепочки поставок угля нарушены. И все, приплыли.

Мечел уперся с сильную поддержку, может, и устоит пока. Одно ясно, -25% от максимумов это совсем не то снижение [угля] до «разумных» значений, которое потребовал от регуляторов Си Цзиньпин.

Strelyanyj, Но для Мечела все равно, такие цены, все равно что алмазы добывает))

Алекс К, Какие «такие»? Не имея анализа, мы не знаем тот средний уровень цены, при котором Мечелу будет комфортно. Не знаем и комфортный промежуток времени, который позволит Мечелу привести бизнес в порядок. Пока что все сходятся на том, что примерно «такие» цены могут продержаться до весны, при среднегодовых около $150 за тонну. Уверены, что этого хватит?

Strelyanyj, Вероятнее всего цена на коксующиеся угли в 300$ ( было 680%)и энергетического в 150 вполне комфортно. Ещё год таких цен и проблемы Мечела забудутся как страшный сон. А вызваны они были главным образом Эльгой, с которой сильно просчитались. Но всё это в прошлом, долги реструктуризировали. Отдадут за этот год ещё 50млр., долг станет 250млрд, при прибыли в 100млрд, небольшая нагрузка.

Алекс К, «прибыль 100 млрд» — это при цене кокса 500 баксов за тонну, при которой китайская металлургия дохнет промзонами.

При цене кокса $75 за тонну (средняя за последние 10 лет) прибыль будет где-то около нуля плюс/минус десять центов на тонну (не считая процетов по кредитам). При цене кокса $50 (долгосрочная точка безубыточности китайских угольщиков), Мечел будет иметь убыток по 25 баксов на каждую добытую тонну ...

«цена на коксующиеся угли $300» — за последние 20 лет в Китае не была НИ РАЗУ, кроме последнего квартала. Это цена, при которой китайская металлургия становится неконкурентоспособной на мировом рынке. Ожидать, что такая цена продержится ещё минимум 4 квартала — это даже не оптимизм, это Вера!

Kolya Marketolog, Вот эта вся аналитика с безубыточностью металлургов от какой цены металла расчитана? Прошлого года. Сейчас цена металла выросла в 4 раза и где остановится никто не знает. Инфляция шагает по миру. И лучше всего себя будут чувствовать добывающие компании. А Мечел если оправится от долгового кризиса начнет ускоренно догонять троицу металлургов, а отстал он сильно. Мечел же не только уголь, но отличный металлург и производитель железяк. В 2000 было именно так.

Алекс К, Я лишь замечу, что инфляция — палка о двух концах. Издержки Мечела тоже растут на всё, что у них падает на себестоимость.

Strelyanyj, я к тому, что прошлый уровень цен в ближайший год не будет. О них можно забыть. Всем нужен металл и уголь. Существует огромный отложенный спрос на авто, стрйки тоже идут. Газа всем нехватает, нефти скоро тоже, так как бурить никто не хочет. Надо посмотреть сколько угля в Китай идет. Есть же Корея, Япония. В Австралии цена держится, скоро там дожди и сезонные проблемы с добычей.

Алекс К, я прочитал немало статей о причинах энергетического кризиса и у меня смешанные чувства. Не стану пересказывать, наверняка вы тоже читали, нет издания, которое не смакует примеры и не берется все это объяснять со своей колокольни по несколько раз неделю. Как нередко бывает в кризисные периоды, многие спекулируют на злободневной теме, сеют панику, предвещают апокалипсис, тотальную нехватку энергетических ресурсов для человечества, неудержимую спираль роста цен, инфляцию и т.п. Что-то из этого обосновано, что-то преувеличено, что-то вообще сомнительно. Я задаю себе вопрос: каким образом главные потребители угля в мире (Китай, Индия, США, Германия… — в порядке убывания, с большим отрывом друг от друга) еще совсем недавно прекрасно удовлетворяли свои потребности при низких ценах? Подчеркну: до пандемии в том числе. Откуда же апокалипсис? Уголь кончился? Человечество удвоилось? Солнце потухло? Почему ситуация не может относительно быстро вернуться в прежнее русло? Я согласен с @Kolya Marketolog и уверенность Китая тоже об этом: может.

PS №1. Coal Consumption by Country:

www.worldometers.info/coal/coal-consumption-by-country/

PS №2. Прогнозы на сырье дело неблагодарное, все время скачут. С нефтью та же песня, сколько себя помню.

Вот один, незамысловатый, от помощника руководителя администрации президента Анатолия Яновского:

«Думаю, что спрос на уголь до марта [2022 года] продлится — до окончания зимы. Вряд ли люди чисто психологически готовы к таким ценам долгосрочно»

www.rbc.ru/business/15/10/2021/61683a539a794715db8c32d7

Strelyanyj, причина в недоинвестициях в нефтегаз. Нефтегаз требует ежегодных огромных инвестиций, но из-за зеленой повестки и снижения потребления во время пандемии инвестиции сократили. Даже если их нарастить, это не даст мгновенного эффекта, нужно время.

Владимир, вообще-то мы про уголь. Странам, которые всегда добывали и отгружали много угля, а во время пандемии по разным причинам законсервировали шахты и карьеры, требуется немного времени на раскрутку. В основном все упирается в восстановление логистических цепочек, контрактов, фрахта, транспортировки… У Китая и Индии с этим не будет больших проблем, разве что по-крупному мешает конфликт Китая с Австралией, из которой традиционно шло что-то около 40% импорта (точно не помню, но серьезная доля). Китай из гордости переключился на Индонезию и США, что усложнило и затормозило логистику. Это временно по-любому. Не на год точно. Я не стану отрицать, что однажды встретил и прогноз роста цены на будущий год по коксу, но он был от «заинтересованного» американского добытчика. Большинство сходится на охлаждении к весне или честно признаются, что не знают. За нефть топить не стану, хотя саудовцы ожидают к началу 22-го уже переизбыток предложения — вчера где-то прочитал, но «уронил» ссылку за ненадобностью.

В заключение привожу хороший, взвешенный комментарий от БКС:

«Уголь упал на 30%. Что с акциями Распадской и Мечела»

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/ugol-upal-na-30-chto-s-aktsiiami-raspadskoi-i-mechela

Strelyanyj,

Ну, все ведь взаимосвязано. Недоинвестировали в нефтегаз, теперь надо больше угля, а не тут-то было, цепочки поставок угля нарушены. И все, приплыли.

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей