| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 38,8 млрд |

| Выручка | 333,8 млрд |

| EBITDA | 28,8 млрд |

| Прибыль | -60,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,6 |

| P/S | 0,1 |

| P/BV | -0,2 |

| EV/EBITDA | 9,2 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

«Мечел» заработал 30,5 млрд рублей на реструктуризации долгов

«Мечел» заработал 30,5 млрд рублей на реструктуризации долгов

«С таким высоким долгом компании трудно двигаться вперед», – говорил в июне 2018 г. генеральный директор «Мечела» Олег Коржов, выступая перед акционерами. Его реструктуризацию он назвал одной из основных задач компании, решение которой позволит сосредоточиться на глубокой оптимизации производства и повышении его эффективности. К концу 2018 г. «Мечел» реструктурировал 92% долга (всего 423 млрд руб. по итогам 2018 г.), следует из опубликованной компанией финансовой отчетности по МСФО. Сейчас 87% долга приходится на долю российских госбанков, 64% – на рублевые займы. Обязательства «Мечела» по процентам на 31 декабря 2018 г. составили 7,8 млрд руб. (20,5 млрд на 31 декабря 2017 г.).

www.vedomosti.ru/business/articles/2019/03/21/797027-mechel-zarabotal-na-restrukturizatsii-dolgov

сегодня ожидаем: Мечел: акции будут удалены из индекса Мосбиржи

см. календарь по акциям

Амиран,

Второй эшелон получим?

объясните по дивам пожалуйста.

реестр был закрыт летом 2018, т.е. за 2018 год дивы получат держатели акций на момент закрытия?

если я купил АП в начале 2019, то дивы я получу в следующем году?

lolkek,

Вы дивы получите даже если акции купите за день до закрытия реестра.

Shmikl, так реестр, который был закрыт в 2018, фиксирует получателей дивов за какой период?

lolkek, Вы не правильно ставите вопрос. Не «ЗА» какой период, а «НА» какой период. Некоторые компании платят дивы два раза в год. Дивиденды получают те, кто владеет акциями на дату отсечки, которая происходит за 2 дня до даты закрытия реестра (режим торгов Т+2).

- За 2018 год Мечел получил убыток 10.3 млрд по РСБУ и прибыль 12.6 млрд по МСФО (+9% к 2017).

По див политике префы (139млн штук) должны получить около 18руб (котировки около 100руб), исходя из 20% ЧП по МСФО

(за 2017 год было 16.66). Свободный денежный поток 63млрд уходит на выплату процентов по долгам (33 млрд),

погашение тела долга (около 20 млрд), а также дивиденды по префам (около 2 млрд).

Долг немного сократился до 420млрд с 440млрд, при этом кредиторы списали штрафы на сумму 17.5 млрд,

что компенсировало рост долга в связи с ростом доллара-евро (около трети долга — валютные).

Скорее всего, префы получат дивы за 2018 год. В связи со значительным убытком по РСБУ нераспределенная прибыль

(источник выплат дивидендов) обнулится. Таким образом, будущие дивиденды по префам под вопросом

(если не учитывать сценарий получения прибыли за 2019 год и по РСБУ и по МСФО).

Мечел отчитался за IV квартал 2018 г. На какие дивиденды можно рассчитывать

21 марта 2019

Комментарий Сергея Сидилева и Сергея Гайворонского, БКС Брокер:

«Мечел представил противоречивые финансовые результаты за IV квартал 2018 г. Чистая прибыль компании превысила наш прогноз на целых 50%. Однако это произошло на фоне одноразовых, неденежных доходов компании, в то время как основанная деятельность в последнем квартале вызывает много вопросов. Несмотря на благоприятную ценовую конъюнктуру в IV квартале, выручка компании сократилась на 1% относительно аналогичного периода в 2017 г. Падение произошло в связи с двузначным падением продаж почти всей линейки продукции относительно IV квартала 2017 г. При этом производство также оказалось под мощным давлением.

Ключевым негативом в отчетности за IV квартал 2018 г. выступает то, что выручка компании сократилась одновременно с ростом себестоимости на 16,9%, что сильно ударило на операционную рентабельность компании. Это произошло в связи с увеличением затрат на добычу угольной продукции на фоне роста объемов вскрышных работ, необходимых для наращивания объемов производства. Таким образом, показатель рентабельности EBITDA в добывающем сегменте сократился на 17,5 п.п до минимальных уровней за последние годы деятельности компании и составил 37,9%. Энергетический сегмент, также подвергся давлению, его показатель EBITDA в IV квартале упал в 8 раз.

Несмотря на слабые операционные показатели, акции Мечела уверенно растут (в том числе обыкновенные, что вызывает удивление). Позитивные моменты, конечно, имеются, в основном для держателей привилегированных акций. Во-первых, чистая прибыль в 2019 г. выросла на 9,3%. Соответственно, по уставу акционеры могут рассчитывать на выплату дивидендов в размере 18,2 руб. на одну привилегированную акцию, это соответствует практически 18% дивдоходности.

Но не стоит забывать, что рост чистой прибыли целиком обеспечен «бумажной» прибылью, полученной в результате реструктуризации долга (около 34 млрд руб.), которая перекрыла негативную переоценку по курсовым разницам (25,8 млрд руб.). Реальная прибыль в свою очередь упала на 35%. И это в хороший год с точки зрения ценовой конъюнктуры на рынке угля. Учитывая снижение курса доллара и завершение реструктуризации долга в этом году, Мечел может получить еще большую бумажную прибыль в 2019 г., а дивиденды по уставу перевалят за 20 руб. Таким образом, держателям «префов» за 2 года может вернуться в виде дивидендов до 40% от текущей стоимости акций. Отсюда и ралли в акциях.

Но посмотрим с другой стороны. У компании через 2 года завершается льготный период по обслуживанию уже реструктуризированного долга. С этого момента финансовые расходы, очевидно, возрастут, так как компания должна будет начинать гасить тело. Однако обязательства снижаются не так быстро, как хотелось бы. Чистый долг по результатам 2019 г. снизился всего на 20 млрд руб. Более того, гасить быстрее компания просто не в состоянии. После вычета процентных расходов и CAPEX из операционного денежного потока у Мечела остается около 25 млрд руб., отсюда еще нужно вычесть дивиденды (величина будет небольшой, около 2 млрд руб.). Такими темпами через 2 года величины долга останется более 380 млрд руб. Возникает логичный вопрос, оправданно ли в такой ситуации платить дивиденды, пусть и небольшие. Мы думаем, что риск пересмотра практики выплаты по уставу вновь на горизонте, особенно в моменты аккумулирования большой бумажной прибыли.

Генеральный директор Мечела Олег Коржов объясняет снижение EBITDA и выручки в IV квартале ростом запасов и вскрышных работ. Действительно, запасы выросли на 15,5% г/г., но это несущественно, учитывая высокие цены на коксующийся уголь. А разговоры про активную модернизацию совсем непонятны. CAPEX остается на крайне низком уровне, даже уменьшившись в сравнении с 2018 г.

Резюмируя, рост привилегированных акций понятен. Высокие дивиденды за 2018-19 гг. выглядят соблазнительно, однако и риски – повышенные. А у обыкновенных акций, на наш взгляд, драйверов нет». Откуда рост?

Откуда рост?

«Мечел» в 2018 г. снизил добычу угля на 9%, выпуск чугуна — на 8%, стали — 9%

Компания «Мечел» по итогам 2018 г. снизила добычу угля на 9% по сравнению с 2017 г., до 18,8 млн т. Как сообщается в пресс-релизе компании, добыча угля в четвертом квартале к третьему кварталу 2018 г. также показал снижение на 9% и составила 4,3 млн т.

«На Эльгинском угольном комплексе по всем основным показателям отмечен существенный рост, мы довели добычу до уровня 4,9 млн т (+19% к 2017 г.). На Коршуновском ГОКе в связи с нехваткой подвижного состава и необходимостью кратно увеличить объем вскрышных работ, мы приняли решение аналогично с другими нашими добывающими активами — перераспределили ресурсы в пользу увеличения объема вскрышных работ, что в отчетном периоде отразилось на производстве и продаже готовой продукции: реализация железорудного концентрата (ЖРК) уменьшилась на 21%. Были сокращены поставки в адрес Челябинского металлургического комбината (ЧМК), потребность которого снизилась в связи с ремонтной кампанией», — цитирует пресс-служба слова гендиректора компании Олега Коржова.

«Мечел» по итогам 2018 г. снизил производство чугуна на 8%, до 3,6 млн т, стали — на 9%, до 3,9 млн т.

Глава компании также отметил, что металлургический дивизион по итогам прошедшего года показал небольшое снижение производственных показателей, как следствие значительного объема проведенных ремонтных работ на ЧМК и «Ижстали». «В этом году реализация обширной ремонтной программы продолжится, но она не окажет негативного влияния на производство и реализацию продукции», — добавил Коржов.

«Мечел» объединяет производителей угля, железорудного концентрата, стали, проката, ферросплавов, продукции высоких переделов, тепловой и электрической энергии. Продукция компании поставляется в Европу, Азию, Северную и Южную Америку, Африку.

Информационное агентство России ТАССобъясните по дивам пожалуйста.

реестр был закрыт летом 2018, т.е. за 2018 год дивы получат держатели акций на момент закрытия?

если я купил АП в начале 2019, то дивы я получу в следующем году?

lolkek, после собрания объявят дату, нужно до нее успеть купить и в этом году получишь. Прошлые даты: 07.07.2017, 16.07.2018. То есть где то июль. Но почитай, что такое дивидендный гэп и почему иногда он не закрывается.

Мистер PJ, понял, спасибо.объясните по дивам пожалуйста.

реестр был закрыт летом 2018, т.е. за 2018 год дивы получат держатели акций на момент закрытия?

если я купил АП в начале 2019, то дивы я получу в следующем году?

lolkek, после собрания объявят дату, нужно до нее успеть купить и в этом году получишь. Прошлые даты: 07.07.2017, 16.07.2018. То есть где то июль. Но почитай, что такое дивидендный гэп и почему иногда он не закрывается.

объясните по дивам пожалуйста.

реестр был закрыт летом 2018, т.е. за 2018 год дивы получат держатели акций на момент закрытия?

если я купил АП в начале 2019, то дивы я получу в следующем году?

lolkek,

Вы дивы получите даже если акции купите за день до закрытия реестра.

Shmikl, так реестр, который был закрыт в 2018, фиксирует получателей дивов за какой период?

lolkek, за 17 годобъясните по дивам пожалуйста.

реестр был закрыт летом 2018, т.е. за 2018 год дивы получат держатели акций на момент закрытия?

если я купил АП в начале 2019, то дивы я получу в следующем году?

lolkek,

Вы дивы получите даже если акции купите за день до закрытия реестра.

Shmikl, так реестр, который был закрыт в 2018, фиксирует получателей дивов за какой период?объясните по дивам пожалуйста.

реестр был закрыт летом 2018, т.е. за 2018 год дивы получат держатели акций на момент закрытия?

если я купил АП в начале 2019, то дивы я получу в следующем году?

lolkek,

Вы дивы за 2019 получите в ЭТОМ году даже если акции купите за день до закрытия реестра.- Для префов в принципе неплохо, в остальном добыча, выплавка упала на 9 %, плохо, но вроде как распродавали склады, значит в 2019 г. нарастят добычу, плюс 25 миллиардов рублей убыток от курсовой разницы, в первом квартале это в обратную сторону сыграет поэтому обычка растет тоже. Под отчет первого квартала можно брать)

- Мечел – рсбу/ мсфо

416 270 745 Обыкновенных акций http://www.mechel.ru/shareholders/info/capital/

Free-float 49,9%

Капитализация на 21.03.2019г: 32,053 млрд руб

138 756 915 Привилегированных акций

Free-float 60%

Капитализация на 21.03.2019г: 14,715 млрд руб

Общий долг на 31.12.2016г: 226,658 млрд руб/мсфо 578,053 млрд руб

Общий долг на 31.12.2017г: 258,443 млрд руб/мсфо 563,260 млрд руб

Общий долг на 30.09.2017г: 273,215 млрд руб/ мсфо 552,749 млрд руб

Общий долг на 31.12.2018: 270,346 млрд руб/мсфо 550,820 млрд руб

Выручка 2016г: 12,612 млрд руб/ мсфо 276,009 млрд руб

Выручка 9 мес 2017г: 5,117 млрд руб/ мсфо 222,797 млрд руб

Выручка 2017г: 5,995 млрд руб/ мсфо 299,113 млрд руб

Выручка 1 кв 2018г: 1,988 млрд руб/ мсфо 74,852 млрд руб

Выручка 6 мес 2018г: 6,318 млрд руб/ мсфо 157,038 млрд руб

Выручка 9 мес 2018г: млрд руб/ мсфо 237,003 млрд руб

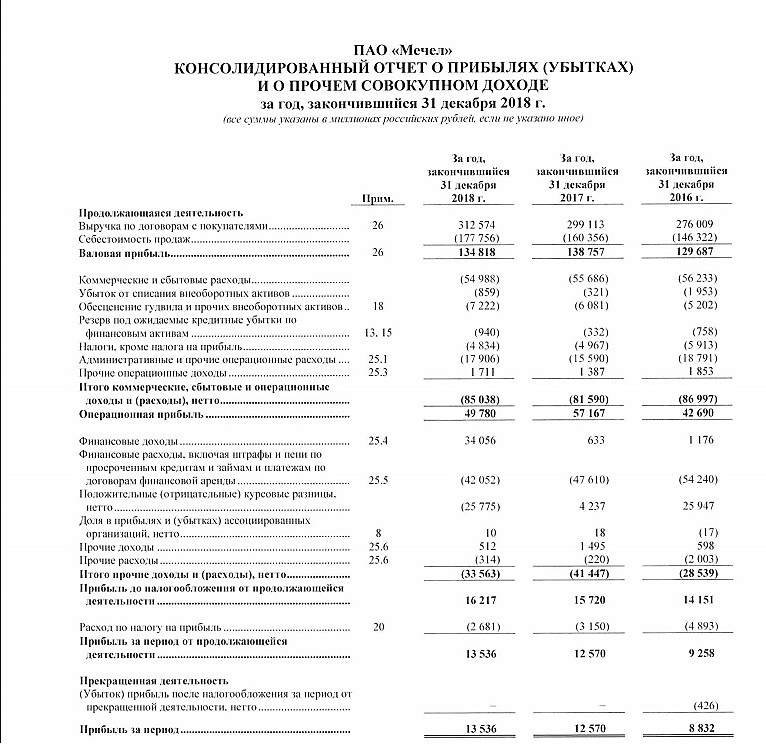

Выручка 2018г: 12,152 млрд руб/ мсфо 312,574 млрд руб

Операционная прибыль мсфо 2016г: 42,690 млрд руб

Операционная прибыль мсфо 9 мес 2017г: 46,415 млрд руб

Операционная прибыль мсфо 2017г: 57,167 млрд руб

Операционная прибыль мсфо 9 мес 2018г: 47,820 млрд руб

Операционная прибыль мсфо 2018г: 49,780 млрд руб

Убыток 2016г: 7,873 млрд руб/ Прибыль мсфо 8,832 млрд руб

Убыток 1 кв 2017г: 8,908 млрд руб/ Прибыль мсфо 14,458 млрд руб

Убыток 6 мес 2017г: 17,409 млрд руб/ Прибыль мсфо 5,682 млрд руб

Убыток 9 мес 2017г: 11,709 млрд руб/ Прибыль мсфо 11,962 млрд руб

Убыток 2017г: 15,204 млрд руб/ Прибыль мсфо 12,570 млрд руб

Убыток 1 кв 2018г: 5,134 млрд руб/ Прибыль мсфо 3,531 млрд руб

Убыток 6 мес 2018г: 7,874 млрд руб/ Прибыль мсфо 5,280 млрд руб

Убыток 9 мес 2018г: 11,484 млрд руб/ Прибыль мсфо 11,930 млрд руб

Убыток 2018г: 10,294 млрд руб/ Прибыль мсфо 13,536 млрд руб

www.mechel.ru/shareholders/disclosure/mechel/

http://www.mechel.ru/shareholders/report/financial/ - Мечел - добыча угля в 2018 г снизилась на 9% г/г

ПАО «Мечел» объявляет операционные результаты за 2018 год.

На Эльгинском угольном комплексе по всем основным показателям отмечен существенный рост. Мы довели добычу до уровня 4,9 млн тонн (+19% к 2017 году). Объем реализации продукции потребителям составил 3,2 млн тонн (+14%).

Металлургический дивизион по итогам прошлого года также показал небольшое снижение производственных показателей, как следствие значительного объема проведенных ремонтных работ на ЧМК и «Ижстали». В этом году реализация обширной ремонтной программы продолжится, но она не окажет негативного влияния на производство и реализацию продукции.

http://www.mechel.ru/press/press?rid=750&oo=2&fnid=68&newWin=0&apage=1&nm=142895&fxsl=view_soc.xsl

читать дальше на смартлабе - Мечел - прибыль, приходящаяся на акционеров за 2018 г по МСФО – 12,6 млрд рублей

Консолидированная выручка Мечел по МСФО за 2018 г составила 312,6 млрд рублей (+5% к 2017 году)

EBITDA – 75,7 млрд рублей (-7% к 2017 году)

Прибыль, приходящаяся на акционеров ПАО «Мечел» – 12,6 млрд рублей

Генеральный директор Коржов:

Из важных событий хочу отметить, что к началу 2019 года мы успешно рефинансировали синдицированный кредит на 1 миллиард долларов США, что дало Группе дополнительный финансовый доход. Кроме того, в 2018 году кредиторы списали нам штрафы и пени на 17,5 млрд рублей, что сократило наш долг и положительно отразилось на прибыли за период, которая даже с учетом существенного негативного влияния эффекта от обесценения рубля выросла относительно 2017 года

http://www.mechel.ru/doc/doc.asp?obj=142899

читать дальше на смартлабе - сидел охотился, знал что к 13.00 выйдет отчет, и что не купил… наверно то что с минусом с прошлого года сижу

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей