Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВТБ одолжит $1 млрд «Мечелу». Для рефинансирования синдиката, где был основным кредитором

«Мечел» в третьем квартале должен завершить рефинансирование синдицированных кредитов (PXF) на $1 млрд, которые стали предметом разбирательств в Лондонском арбитраже по искам иностранных банков. Новый кредит для рефинансирования PXF выдаст «Мечелу» один из его основных кредиторов, банк ВТБ, который в прошлом году начал выкупать доли иностранцев в синдикате и фактически стал его «контролирующим инвестором». По кредитам российских госбанков, на которые приходится 71% от 474 млрд руб. чистого долга «Мечела», компания соблюдает большинство ковенантов.

www.kommersant.ru/doc/3720451

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 26,3 млрд |

| Выручка | 287,0 млрд |

| EBITDA | 7,7 млрд |

| Прибыль | -78,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,3 |

| P/S | 0,1 |

| P/BV | -0,1 |

| EV/EBITDA | 35,3 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

ао: 47.83₽ +0.69%ап: 45.85₽ -1.4%

-

Ситуация по обычке Мечела выглядит вполне неплохо - Велес Брокер

Ситуация по обычке Мечела выглядит вполне неплохо - Велес Брокер

К середине торгового дня среды российские фондовые индексы показывают разнонаправленную динамику.

Рубль к середине дня пребывал в минусе против доллара и евро. Доллар подошел к отметке 68 руб. Евро поднялся выше 78,5 руб, обновив максимум с апреля текущего года. Дополнительное давление на рубль, как и днем ранее, оказывал факт возобновления покупки валюты Банком России.

Эмитенты

В лидерах роста к середине дня пребывали привилегированные и обыкновенные акции “Мечела” (+4,14% и +4,00% соответственно). В лидерах падения были бумаги ТМК (-1,49%) и акции “М. Видео” (-1,00%).

Акции “Мечела” растут после публикации финансовых результатов за первое полугодие по МСФО. С технической точки зрения ситуация по обыкновенным акциям “Мечела” также выглядит вполне неплохо. В среду бумаги при повышенном объеме проверяют на прочность среднюю полосу Боллинжера дневного графика (91,10 руб). Это позволяет рассчитывать на движение в район 97,50 руб (верхняя полоса Боллинжера), а при закреплении выше – к 100 руб. Стоп-сигнал стоит установить в районе 90 руб.

Кожухова Елена

ИК «Велес Брокер»

читать дальше на смартлабе

Отчет плохой, ну если точнее, то это не то, что ждут от Мечела. Долг не падает, делевериджа обычки нет, чп падает, дивиденды по префам будут меньше. В 3 кв. произойдет переоценка валютных долгов, тогда вообще акционеры взвоют. На чем +5% непонятно.

Вася Пупкин, аналитик от бога))

1. С какой стати они должны гасить долг, когда график погашения установлен по 2020 гг??

2. ЧП упала за счет валютной переоценки на 11 млрд. руб., так получается что ЧП около 16 млрд., в 3 раза больше прошлогодней.

3. Gross margin растет несмотря на снижение цен на уголь.

websan,

1. В 2020 году, надо полагать, деньги зубная фея принесет на погашение? Они подушку кэша создают или что?

2. В 3 кв. какая будет ЧП после переоценки валюты?

3. Очень рад за рост Гросс маржин, несмотря на снижение цен на уголь. Посмотрим сколько она будет, когда цены на уголь действительно упадут на те уровни, где они были в начале этого сырьевого цикла.

Вася Пупкин, Эльга выйдет на полную мощность, EBITDA в прогнозе после 2020 года около 2 000-2 200 млн.$, что достаточно будет для погашения кредитов. Погашение идет не за один кв., растянуто на несколько лет.

Отчет плохой, ну если точнее, то это не то, что ждут от Мечела. Долг не падает, делевериджа обычки нет, чп падает, дивиденды по префам будут меньше. В 3 кв. произойдет переоценка валютных долгов, тогда вообще акционеры взвоют. На чем +5% непонятно.

Вася Пупкин, аналитик от бога))

1. С какой стати они должны гасить долг, когда график погашения установлен по 2020 гг??

2. ЧП упала за счет валютной переоценки на 11 млрд. руб., так получается что ЧП около 16 млрд., в 3 раза больше прошлогодней.

3. Gross margin растет несмотря на снижение цен на уголь.

websan,

1. В 2020 году, надо полагать, деньги зубная фея принесет на погашение? Они подушку кэша создают или что?

2. В 3 кв. какая будет ЧП после переоценки валюты?

3. Очень рад за рост Гросс маржин, несмотря на снижение цен на уголь. Посмотрим сколько она будет, когда цены на уголь действительно упадут на те уровни, где они были в начале этого сырьевого цикла.Отчет плохой, ну если точнее, то это не то, что ждут от Мечела. Долг не падает, делевериджа обычки нет, чп падает, дивиденды по префам будут меньше. В 3 кв. произойдет переоценка валютных долгов, тогда вообще акционеры взвоют. На чем +5% непонятно.

Вася Пупкин, аналитик от бога))

1. С какой стати они должны гасить долг, когда график погашения установлен по 2020 гг??

2. ЧП упала за счет валютной переоценки на 11 млрд. руб., так получается что ЧП около 16 млрд., в 3 раза больше прошлогодней.

3. Gross margin растет несмотря на снижение цен на уголь.

Правительство РФ посчитало нецелесообразным изъятия у компаний из «списка Белоусова»

Правительство РФ посчитало нецелесообразным изъятия у компаний из «списка Белоусова»

August 22, 2018 / 10:09 AM / 8 minutes ago

КУБИНКА (Reuters) — Профильные министерства после проведенного анализа не обнаружили сверхдоходы у металлургических, химических и других компаний из так называемого “списка Белоусова” и пришли к единому выводу о нецелесообразности изъятий, сообщил журналистам глава Минпромторга Денис Мантуров.

“Мы с коллегами из других ведомств пришли к общему мнению, что на сегодняшний день это нецелесообразно, потому что не уточнены параметры, связанные с закредитованностью предприятий под инвестиционные, в том числе, проекты”, — сказал Мантуров.

“На первый взгляд, вроде бы предложения и расчеты говорили о том, что есть дополнительные сверхдоходы. А когда все пересчитали, посмотрели и поняли, что не все параметры были учтены, мы пришли к единому мнению, что такое решение на сегодняшний день нецелесообразно”.

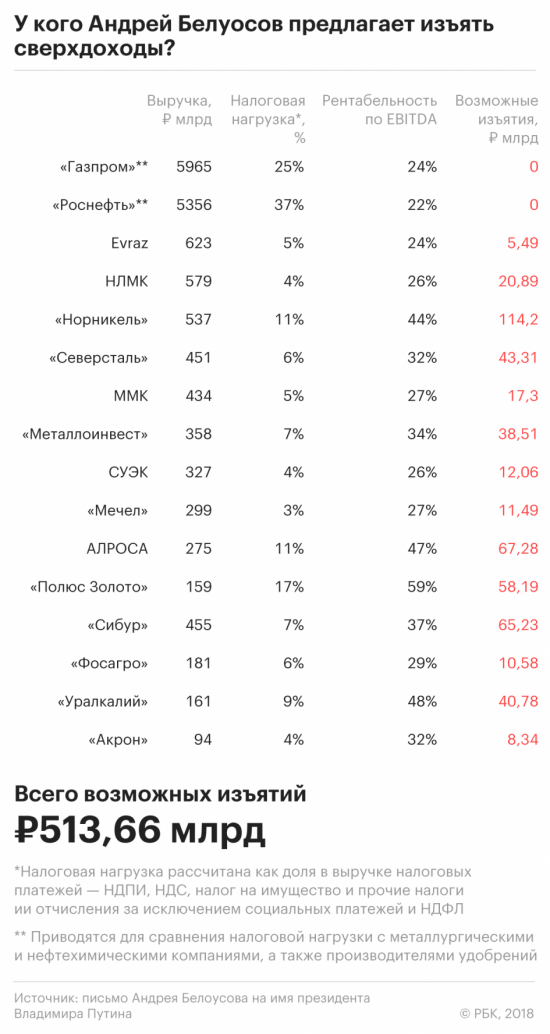

В начале августа помощник российского президента Андрей Белоусов предложил Владимиру Путину пополнить бюджет на полтриллиона рублей за счет доходов крупнейших горно-металлургических и химических компаний.

В тексте копии письма Белоусов предлагает изъять доходы у Евраза, НЛМК, Норникеля, Северстали, ММК, Металлоинвеста, СУЭКа, Мечела, Алросы, Полюса, Сибура, Фосагро, Уралкалия и Акрона.

Путин поручил правительству проработать вопрос. Соответствующее письмо было направлено в Минфин, Минпромторг, Минэнерго, Минэкономразвития и Минприроды.

Инициатива помощника президента вызвала широкую распродажу акций горно-металлургического сектора на Московской бирже, которая утянула вниз ключевой индекс биржи.

Белоусов и первый вице-премьер, министр финансов Антон Силуанов собираются встретиться с компаниями в пятницу, 24 августа.

Представитель Силуанова сообщал в начале недели, что на встрече планируется обсудить стимулы, необходимые для того, “чтобы дополнительная прибыль, полученная рядом предприятий в результате снижения курса рубля, осталась в российской экономике, была направлена на инвестиции и развитие, создание новых рабочих мест”.

Силуанов также говорил ранее, что считает нецелесообразным увеличение налогового бремени в связи с получением бизнесом дополнительной прибыли.- Мечел – мсфо

Общий долг на 31.12.2016г: 578,053 млрд руб

Общий долг на 31.12.2017г: 563,260 млрд руб

Общий долг на 31.03.2018г: 563,673 млрд руб

Общий долг на 30.06.2018г: 563,520 млрд руб

Выручка 6 мес 2016г: 130,197 млрд руб

Выручка 2016г: 276,009 млрд руб

Выручка 6 мес 2017г: 149,384 млрд руб

Выручка 2017г: 299,113 млрд руб

Выручка 1 кв 2018г: 74,852 млрд руб

Выручка 6 мес 2018г: 157,038 млрд руб (+5,1% г/г)

Валовая прибыль 6 мес 2016г: 58,022 млрд руб

Валовая прибыль 2016г: 129,687 млрд руб

Валовая прибыль 6 мес 2017г: 68,776 млрд руб

Валовая прибыль 2017г: 138,757 млрд руб

Валовая прибыль 1 кв 2018г: 33,296 млрд руб

Валовая прибыль 6 мес 2018г: 71,654 млрд руб

Операционная прибыль 6 мес 2016г: 17,200 млрд руб

Операционная прибыль 2016г: 42,690 млрд руб

Операционная прибыль 6 мес 2017г: 30,677 млрд руб

Операционная прибыль 2017г: 57,167 млрд руб

Операционная прибыль 1 кв 2018г: 13,383 млрд руб

Операционная прибыль 6 мес 2018г: 32,641 млрд руб

Прибыль 6 мес 2016г: 9,162 млрд руб

Прибыль 9 мес 2016г: 6,696 млрд руб

Прибыль 2016г: 8,832 млрд руб

Прибыль 1 кв 2017г: 14,458 млрд руб

Прибыль 6 мес 2017г: 5,682 млрд руб

Прибыль 9 мес 2017г: 11,962 млрд руб

Прибыль 2017г: 12,570 млрд руб

Прибыль 1 кв 2018г: 3,531 млрд руб

Прибыль 6 мес 2018г: 5,280 млрд руб (-7,1% г/г)

Прибыль 2018г: 10 млрд руб — Прогноз

http://www.mechel.ru/doc/doc.asp?obj=141748

http://www.mechel.ru/shareholders/report/financial/ - Мечел - прибыль за 1 п/г , приходящаяся на акционеров, составила 4,7 млрд рублей (-6%)

«Мечел» объявляет финансовые результаты за первое полугодие 2018 года

Консолидированная выручка – 157,0 млрд рублей (+5% к 1 полугодию 2017 года)

EBITDA – 41,4 млрд рублей (+3% к 1 полугодию 2017 года)

Прибыль, приходящаяся на акционеров ПАО «Мечел» – 4,7 млрд рублей

«Во втором квартале Группа улучшила финансовые показатели по сравнению с первым кварталом текущего года. Результат первого полугодия 2018 года также превысил показатели аналогичного периода прошлого года. Это стало следствием реализации стратегии по увеличению в структуре производства и продаж доли высокомаржинальной продукции, а также сохранения благоприятной рыночной конъюнктуры по большей части производимой нашими предприятиями продукции.

")

пресс-релиз

читать дальше на смартлабе  Мечел

Мечел

По Мечелу пошло импульсное разжатие сжатой за два года пружины.

Аж прям даже с гэпом открытие — торопятся вырасти.

Вчера вечером еще кто-то так не плохо подзатарился.

читать дальше на смартлабе

- Мечел - добыча угля в 1 п/г -6% г/г

Мечел — добыча угля в 1 п/г -6% г/г

Продажи концентрата коксующегося угля (ККУ) во 2 квартале увеличились на 19% по сравнению с предыдущим кварталом благодаря увеличению объемов поставок в соответствии с условиями новых контрактов с крупными металлургическими компаниями Азиатско-Тихоокеанского региона, заключенных на 2018 финансовый год, то есть с апреля. Экспорт в страны АТР увеличился на 60%, в абсолютных показателях лидером по импорту нашего ККУ в отчетном периоде стал Китай, выросла отгрузка и в адрес японских потребителей. Положительную динамику поставок в Китай также укрепило наращивание производства ККУ на Эльгинском угольном комплексе.

Волатильность на внутреннем рынке кокса стала основной причиной снижения продаж данной продукции на 7%. Мы активно развиваем новые направления сбыта в Восточной Европе.

пресс-релиз

читать дальше на смартлабе

- ПАО «Мечел» сообщает о том, что в среду, 22 августа 2018 года, будут раскрыты операционные и финансовые результаты деятельности Группы за первое полугодие 2018 года. Также, 22 августа, состоится конференц-звонок под председательством генерального директора ПАО «Мечел» Олега Коржова. Одновременно звонок будет транслироваться в сети Интернет.

Конференц-звонок состоится в среду, 22 августа 2018 года, в 18:00 по московскому времени, в 16:00 по лондонскому времени, в 11:00 по нью-йоркскому времени.

Чтобы принять участие в конференц-звонке, наберите указанный ниже номер за 10 минут до начала, назовите имя компании – «Мечел» и код конференции 1122595.

Номера для участия в конференц-звонке:

Международный: +44 (0) 330 336 9125

США: +1 323-994-2082

Россия: +7 495 213 1767

Слушатели могут подключиться к звонку, пройдя по ссылке, указанной на сайте компании «Мечел»: www.mechel.com/shareholders/report/

Пожалуйста, загрузите презентацию и установите необходимое программное обеспечение для прослушивания звонка за 10 минут до его начала. Запись звонка также будет доступна на нашем сайте.

09 авг, 19:38

Изъять 500 млрд руб: где Белоусов нашел сверхдоходы на майские указы

Помощник президента Андрей Белоусов предложил Владимиру Путину изъять 513,7 млрд руб. сверхдоходов у металлургов, производителей удобрений и «Сибура» за 2017 год.

Подробнее: https://www.rbc.ru/business/09/08/2018/5b6c5ee59a7947e3df0554a3

Марэк, мечел может обанкротится если у него «сверхдоходы» изъять!- 09 авг, 19:38

Изъять 500 млрд руб: где Белоусов нашел сверхдоходы на майские указы

Помощник президента Андрей Белоусов предложил Владимиру Путину изъять 513,7 млрд руб. сверхдоходов у металлургов, производителей удобрений и «Сибура» за 2017 год.

Подробнее: https://www.rbc.ru/business/09/08/2018/5b6c5ee59a7947e3df0554a3

Правительство РФ при подготовке доклада о дополнительных доходах сырьевых компаний, возникших в результате изменения внешней конъюнктуры и валютного курса, учтет доводы компаний и изучит последствия для инвестклимата, никаких решений о дополнительном повышении налогов на отдельные сектора экономики в настоящий момент не готовится, сообщил журналистам глава Минфина РФ Антон Силуанов.

Правительство РФ при подготовке доклада о дополнительных доходах сырьевых компаний, возникших в результате изменения внешней конъюнктуры и валютного курса, учтет доводы компаний и изучит последствия для инвестклимата, никаких решений о дополнительном повышении налогов на отдельные сектора экономики в настоящий момент не готовится, сообщил журналистам глава Минфина РФ Антон Силуанов.

«Правительство, в соответствии с поручением президента, подготовит доклад о дополнительных доходах сырьевых компаний, возникших в результате изменения внешней конъюнктуры и валютного курса. При рассмотрении этого вопроса будут тщательно изучены все обстоятельства, выслушаны доводы самих компаний, экспертов, просчитаны возможные последствия. Отдельно будет изучено возможное влияние тех или иных предложений на деловой климат», — заявил он.

«Никаких решений о дополнительном повышении налогов на отдельные сектора экономики в настоящий момент правительство не готовит. Основные параметры налоговой системы после корректировки, которая вступит в силу с 1 января 2019 года, зафиксированы на 6 лет и меняться не будут»,- добавил он.

Просто адский ад тут обсуждается, особенно про дивиденды. Один коммент бестолковее другого!

Просто адский ад тут обсуждается, особенно про дивиденды. Один коммент бестолковее другого!Я не вижу причин почему дивы должны быть около 8 рублей. В чем причина? вырос серьезно обслуживание долга? Да нет всего на 10%. При этом выручка выростет тоже в минимум на 10% из за падения рубля.

Себестоимость не изменится — инвестиции такие же и останутся.

Цены на уголь медленно растут. Так что как раз реалистично ожтдать 17-18 рублей. Что делает ПР — акцией с самым большим див потоком в россии. А российские инвесторы очень любят дивы.

gluhov, Я не знаю сколько будут, но точно знаю, что не только руководство Мечела решает какие будут дивы. Его кредиторы обозначили условия при которых можно платить дивы и если эти условия не выполняются дивы платить могут запретить или сильно урезать. Я не исключаю возможности, что через несколько лет дивы будут снова по 30 руб. или выше.И тогда нынешняя цена покажется сказочно дешёвой, но вероятность дивов в этом году около 16 мала.

Кстати откуда цифры, что отчёт за 2 кв был ?

")

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей

Чтобы купить акции, выберите надежного брокера: