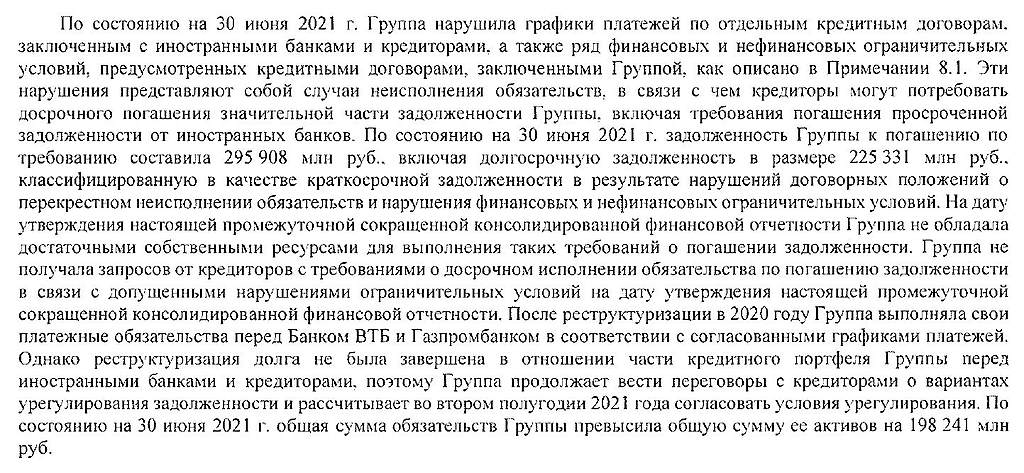

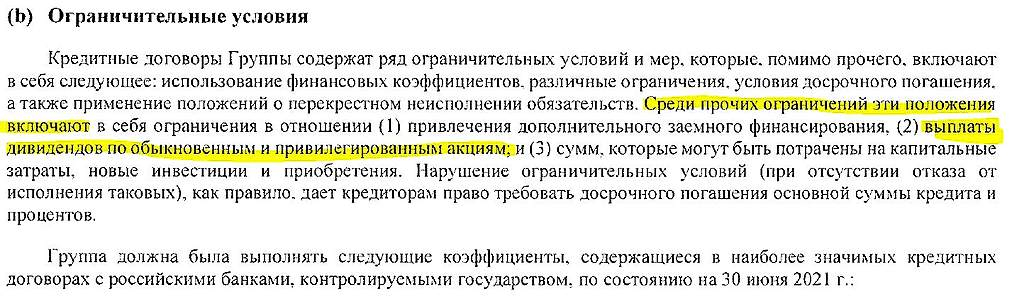

Мечел – рсбу/ мсфо

416 270 745 Обыкновенных акций = 43,804 млрд руб

138 756 915 Привилегированных акций = 30,103 млрд руб

www.mechel.ru/shareholders/info/listing/

Капитализация на 27.08.2021г: 73,907 млрд руб

Общий долг 31.12.2018г: 270,346 млрд руб/ мсфо 550,820 млрд руб

Общий долг 31.12.2019г: 276,266 млрд руб/ мсфо 546,102 млрд руб

Общий долг 31.12.2020г: 288,124 млрд руб/ мсфо 424,511 млрд руб

Общий долг 30.06.2021г: 284,887 млрд руб/ мсфо 407,451 млрд руб

Выручка 2018г: 12,152 млрд руб/ мсфо 303,795 млрд руб

Выручка 6 мес 2019г: 9,831 млрд руб/ мсфо 148,456 млрд руб

Выручка 2019г: 14,360 млрд руб/ мсфо 287,153 млрд руб

Выручка 6 мес 2020г: 8,469 млрд руб/ мсфо 131,773 млрд руб

Выручка 2020г: 14,308 млрд руб/ мсфо 265,454 млрд руб

Выручка 1 кв 2021г: 3,854 млрд руб/ мсфо 76,048 млрд руб

Выручка 6 мес 2021г: 9,893 млрд руб/ мсфо 184,910 млрд руб

Убыток 2018г: 10,294 млрд руб/ Прибыль мсфо 13,536 млрд руб

Убыток 6 мес 2019г: 352,68 млн руб/ Прибыль мсфо 13,434 млрд руб

Прибыль 2019г: 1,991 млрд руб/ Прибыль мсфо 4,285 млрд руб

Убыток 6 мес 2020г: 422,72 млн руб/ Прибыль мсфо 31,163 млрд руб

+41,6 млрд руб по МСФО — от продажи Эльги в апреле 2020г

Убыток 6 мес 2020г: 422,72 млн руб/ Прибыль мсфо 10,437 млрд руб

Убыток 2020г: 1,505 млрд руб/ Убыток мсфо 40,144 млрд руб

+41,6 млрд руб по МСФО – эффект 2 кв 2020г

Убыток 2020г: 1,505 млрд руб/ Прибыль мсфо 1,456 млрд руб

Прибыль 1 кв 2021г: 717,24 млн руб/ Прибыль мсфо 8,437 млрд руб

Прибыль 6 мес 2021г: 1,249 млрд руб/ Прибыль мсфо 32,920 млрд руб

www.mechel.ru/upload/upload/PDF%20Мечел/1H2021_release_RUS_1.pdf

www.mechel.ru/shareholders/disclosure/mechel/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций