Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАкционеры «МРСК Урала» утвердили дивиденды по итогам 2018 г. в размере 0,003 руб. на одну обыкновенную акцию. Крайний день покупки бумаг для получения дивидендов — 30 мая 2019 г. Дивидендная доходность может составить 1,8%.

Источник: bt.com.ru

| Число акций ао | 87 431 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 39,3 млрд |

| Выручка | 123,4 млрд |

| EBITDA | 27,4 млрд |

| Прибыль | 9,5 млрд |

| Дивиденд ао | 0,03741 |

| P/E | 4,1 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 2,2 |

| Див.доход ао | 8,3% |

| Россети Урал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Урал акции

0.4496₽ +0.81%

-

ДЗО ПАО "Россети"- МРСК и ФСК. Подведение итогов

ДЗО ПАО "Россети"- МРСК и ФСК. Подведение итоговИтак, в предыдущих 5-и частях я рассмотрел 10 дочерних компаний ПАО «Россети»:

- первая часть (МРСК Волги+МРСК Северо-Запада) тут;

- вторая часть (МРСК Сибири+МРСК Урала) тут;

- третья часть (МРСК Центра+МРСК Центра и Приволжья) тут;

- четвертая часть (МРСК Юга+ФСК ЕЭС) тут;

- пятая часть (МОЭСК+Ленэнерго) тут.

Исходя из написанных обзоров можно составить следующую сводную таблицу. Значения уже объявленных дивидендов обозначены зеленым цветом. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2019 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками.

Данные акции все держат ради одной цели — получить высокие дивиденды/или заработать на курсовой разнице благодаря высоким дивидендам. Но ближайшие дивиденды — это уже пройденный этап, они в цене, поэтому нам нужно ориентироваться на результаты 2019 года и дивиденды за этот год. Согласно таблице дивиденды с высокой доходностью у следующих акций: Ленэнерго ап, МРСК ЦП, МРСК Волги, МРСК СЗ, МОЭСК, МРСК Юга, ФСК ЕЭС. Но из них за 2019 год прибыль будет выше, чем за 2018 только у Ленэнерго ап, МРСК СЗ, МОЭСК. Однако МРСК СЗ и МОЭСК за последние 2 года ни разу не выполнили свой бизнес-план. Тогда из перспективных акций остается только Ленэнерго ап.

читать дальше на смартлабе

- МРСК Урала - дивиденды за 2018 г в размере 0,0030 руб/ао

Совет директоров МРСК Урала рекомендовал:

Рекомендовать годовому Общему собранию акционеров Общества утвердить следующее распределение прибыли (убытков) Общества за 2018 отчетный год:

Наименование (тыс. руб.)

Нераспределенная прибыль (убыток) отчетного периода: 797 526

Распределить на:

— Резервный фонд: 0

— Прибыль на развитие: 535 235

— Дивиденды: 262 291

— Погашение убытков прошлых лет: 0

1. Выплатить дивиденды по обыкновенным акциям Общества по итогам 2018 года в размере 0,0030 руб. на одну обыкновенную акцию Общества в денежной форме.

2. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему составляет не более 10 рабочих дней, другим зарегистрированным в реестре акционерам — 25 рабочих дней с даты составления списка лиц, имеющих право на получение дивидендов.

читать дальше на смартлабе - Совет директоров «МРСК Урала» рекомендовал выплатить дивиденды по итогам 2018 г. в размере 0,0030 руб. на одну обыкновенную акцию. Крайний день покупки бумаг для получения дивидендов — 30 мая 2019 г. Дивидендная доходность может составить 1,7%.

Источник: bt.com.ru

Тяжба с ЧЭС подходит к концу. Суд ввел в ЧЭС внешнее наблюдение, а долги вместе со статусом ГП выкупит Фортум

Бух, а у Фортума есть средства погасить долг или просто висеть будет на нем?

Andrey Vlasov, погашение долгов было условием участия в конкурсе

Бух, А разве эти деньги не пойдут генераторам? Если так то до сетей ничего не дойдет?

Карыч, с чего бы?- ДЗО ПАО "Россети"- МРСК и ФСК. Обзор финансовых показателей за 2018 год. Часть 2. МРСК Сибири и МРСК Урала

Продолжаем обзор наиболее популярных электросетевых компаний. Первая часть тут.

МРСК Сибири.

Компания начинала подавать признаки оздоровления в конце 2016 года и неплохо отчитывалась до 4 квартала 2017 года после чего прибыль вновь пошла на убыль. В результате 2018 год выдался слабым.

Выручка по РСБУ в течение года показывала хороший рост в связи с присвоением статуса гарантирующего поставщика филиалу ПАО «МРСК Сибири» — «Хакасэнерго» начиная со 2 квартала 2018 года.

Прибыль от продаж по РСБУ осталась на уровне прошлого года.

читать дальше на смартлабе

Тяжба с ЧЭС подходит к концу. Суд ввел в ЧЭС внешнее наблюдение, а долги вместе со статусом ГП выкупит Фортум

Бух, а у Фортума есть средства погасить долг или просто висеть будет на нем?

Andrey Vlasov, погашение долгов было условием участия в конкурсе

Бух, А разве эти деньги не пойдут генераторам? Если так то до сетей ничего не дойдет?

Тяжба с ЧЭС подходит к концу. Суд ввел в ЧЭС внешнее наблюдение, а долги вместе со статусом ГП выкупит Фортум

Бух, а у Фортума есть средства погасить долг или просто висеть будет на нем?- «МРСК Урала» останется гарантирующим поставщиком электроэнергии в Свердловской области

tass.ru/ural-news/6272973 - www.kommersant.ru/doc/3917435

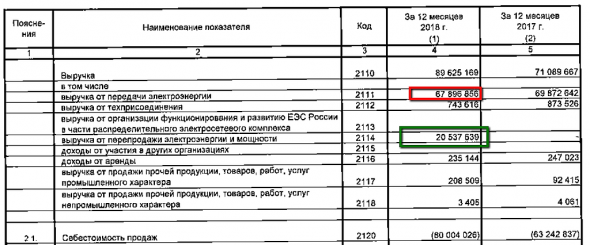

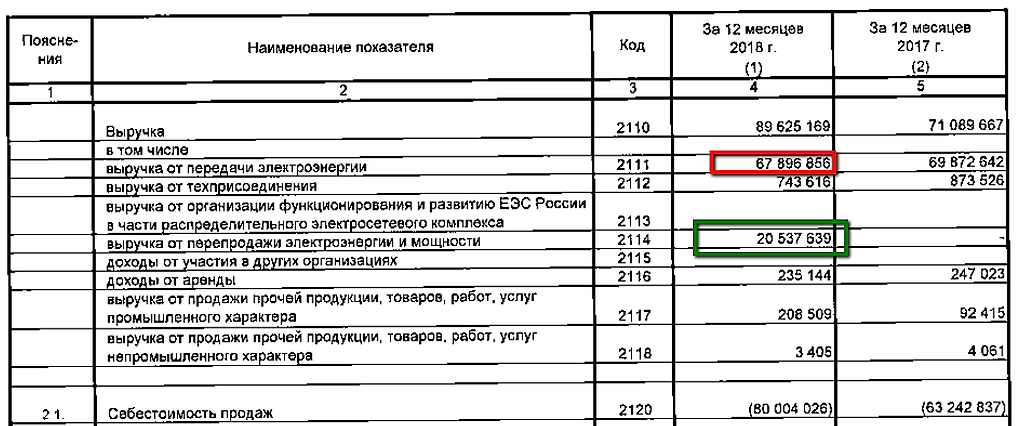

Гендиректор МРСК Урала об итогах 2018 года и цифровой трансформации  Только добрался до отчета. Сумма резерва под ожидаемые кредитные убытки выросла почти на 6 ярдов. Я так понял, заложили резерв под сомнительные долги ряда компаний о которых писали ранее и судебные тяжбы с ФСК, Челябэнергосбытом и Пермской энергосбытовой компанией в сумме 1,7 млрд. Если бы не эти риски, неплохая динамика фин. показателей получилась бы

Только добрался до отчета. Сумма резерва под ожидаемые кредитные убытки выросла почти на 6 ярдов. Я так понял, заложили резерв под сомнительные долги ряда компаний о которых писали ранее и судебные тяжбы с ФСК, Челябэнергосбытом и Пермской энергосбытовой компанией в сумме 1,7 млрд. Если бы не эти риски, неплохая динамика фин. показателей получилась быВыручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.

Александр Е, на бумаге деятельность по перепродаже выглядит прибыльной:

выручка 20,5 млрд

себестоиомость 11,5 млрд

итого валовая прибыль 9 ярдов

Тимофей Мартынов, как-то жирно очень, не должно быть такой рентабельности.

Вообще отчёт сильно от предыдущего отличается. Аудитор сменился, стали всё по-другому считать.

Александр Е, ну я просто сальдировал выручку по перепродаже и себестоимость

Тимофей Мартынов, я понял, ну реально отчет странный, надо разбираться

Александр Е, похожая ситуация была у Цыпы в годовом отчёте прошлого года. Нельзя в чистую сальдировать выручку и с\ст эл/энергии. Там ещё есть затраты на передачу этой проданной эл\эн и вот они то дополнительно и сели на затраты по передаче «совсем другой эл\эн» и занизили прибыль от передачи. В общем издержки учёта, но это менеджмент должен по идее указать в годовом отчёте к собранию (как указала Цыпа). Обычная прибыль от перепродажи э\эн в тарифе не должна превышать 12-14%, остальное это следствие вышеописанного кунштюка. С уважением. MRSK URALS MRKU.MM SEES 2019 NET PROFIT RUB 2.05 BLN, VS RUB 798 MLN IN 2018

MRSK URALS MRKU.MM SEES 2019 NET PROFIT RUB 2.05 BLN, VS RUB 798 MLN IN 2018

MRSK URALS MRKU.MM SEES 2019 EBITDA OF RUB 9.23 BLN VERSUS RUB 7.32 BLN IN 2018- МРСК Урала - прибыль собственников компании за 2018 г по МСФО уменьшилась в 6,6 раз

МРСК Урала — прибыль собственников компании за 2018 г по МСФО уменьшилась в 6,6 раз

http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1495002

читать дальше на смартлабе

Выручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.

Александр Е, на бумаге деятельность по перепродаже выглядит прибыльной:

выручка 20,5 млрд

себестоиомость 11,5 млрд

итого валовая прибыль 9 ярдов

Тимофей Мартынов, как-то жирно очень, не должно быть такой рентабельности.

Вообще отчёт сильно от предыдущего отличается. Аудитор сменился, стали всё по-другому считать.

Александр Е, ну я просто сальдировал выручку по перепродаже и себестоимость

Тимофей Мартынов, я понял, ну реально отчет странный, надо разбиратьсяВыручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.

Александр Е, на бумаге деятельность по перепродаже выглядит прибыльной:

выручка 20,5 млрд

себестоиомость 11,5 млрд

итого валовая прибыль 9 ярдов

Тимофей Мартынов, как-то жирно очень, не должно быть такой рентабельности.

Вообще отчёт сильно от предыдущего отличается. Аудитор сменился, стали всё по-другому считать.

Александр Е, ну я просто сальдировал выручку по перепродаже и себестоимостьВыручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.

Александр Е, на бумаге деятельность по перепродаже выглядит прибыльной:

выручка 20,5 млрд

себестоиомость 11,5 млрд

итого валовая прибыль 9 ярдов

Тимофей Мартынов, как-то жирно очень, не должно быть такой рентабельности.

Вообще отчёт сильно от предыдущего отличается. Аудитор сменился, стали всё по-другому считать.

Россети Урал - факторы роста и падения акций

- низкая рентабельность (09.07.2021)

- Низкая дивидендная доходность до 2028 года, согласно утвержденной инвестиционной программы (05.09.2024)

- Итоговый дивиденд за 2024 год будет низким, потому что уже платили за Q1 2024г. (05.09.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Урал - описание компании

«Россети Урал» — единая операционная компания, осуществляющая транспорт электроэнергии по электрическим сетям и технологическое присоединение потребителей к электросетям на территории Свердловской, Челябинской, Курганской областей, а также Пермского края. 51,52% акций компании принадлежат «Холдингу МРСК»Чтобы купить акции, выберите надежного брокера: