Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

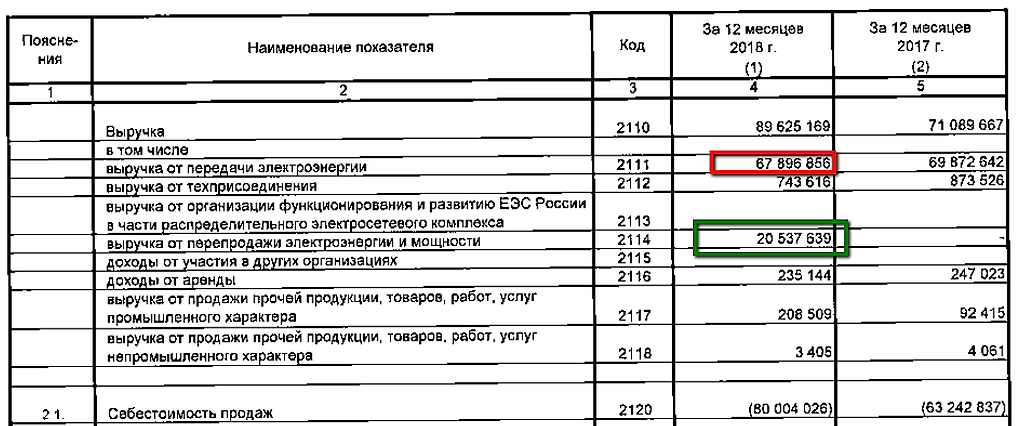

Итак, в предыдущих 5-и частях я рассмотрел 10 дочерних компаний ПАО «Россети»:

- первая часть (МРСК Волги+МРСК Северо-Запада) тут;

- вторая часть (МРСК Сибири+МРСК Урала) тут;

- третья часть (МРСК Центра+МРСК Центра и Приволжья) тут;

- четвертая часть (МРСК Юга+ФСК ЕЭС) тут;

- пятая часть (МОЭСК+Ленэнерго) тут.

Исходя из написанных обзоров можно составить следующую сводную таблицу. Значения уже объявленных дивидендов обозначены зеленым цветом. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2019 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками.

Данные акции все держат ради одной цели — получить высокие дивиденды/или заработать на курсовой разнице благодаря высоким дивидендам. Но ближайшие дивиденды — это уже пройденный этап, они в цене, поэтому нам нужно ориентироваться на результаты 2019 года и дивиденды за этот год. Согласно таблице дивиденды с высокой доходностью у следующих акций: Ленэнерго ап, МРСК ЦП, МРСК Волги, МРСК СЗ, МОЭСК, МРСК Юга, ФСК ЕЭС. Но из них за 2019 год прибыль будет выше, чем за 2018 только у Ленэнерго ап, МРСК СЗ, МОЭСК. Однако МРСК СЗ и МОЭСК за последние 2 года ни разу не выполнили свой бизнес-план. Тогда из перспективных акций остается только Ленэнерго ап.

читать дальше на смартлабе