МРСК Центра и Приволжья - Отчет 1 кв 2021

МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций

www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/incorporation_certificate/

Капитализация на 27.04.2021г: 29,054 млрд руб

Общий долг на 31.12.2018г: 49,803 млрд руб/ мсфо 48,970 млрд руб

Общий долг на 31.12.2019г: 54,497 млрд руб/ мсфо 54,459 млрд руб

Общий долг на 31.12.2020г: 56,236 млрд руб/ мсфо 56,848 млрд руб

Общий долг на 31.03.2021г: 53,858 млрд руб

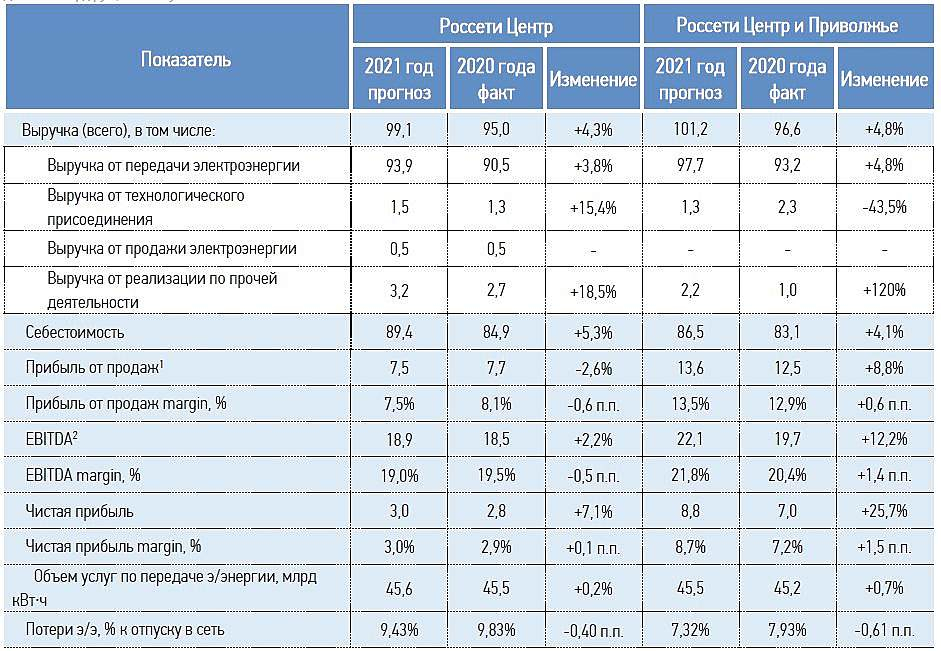

Выручка 2018г: 93,876 млрд руб/ мсфо 94,213 млрд руб

Выручка 1 кв 2019г: 25,529 млрд руб/ мсфо 25,567 млрд руб

Выручка 2019г: 96,343 млрд руб/ мсфо 96,534 млрд руб

Выручка 1 кв 2020г: 25,884 млрд руб/ мсфо 25,906 млрд руб

Выручка 2020г: 96,588 млрд руб/ мсфо 96,740 млрд руб

Выручка 1 кв 2021г: 28,087 млрд руб/ мсфо 25,567 млрд руб

Прибыль 1 кв 2017г: 4,077 млрд руб/ Прибыль мсфо 4,189 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 1 кв 2018г: 4,325 млрд руб/ Прибыль мсфо 4,308 млрд руб

Прибыль 2018г: 9,347 млрд руб/ Прибыль мсфо 11,722 млрд рубАвто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций