Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

"Магнит" Иное сообщение

2. Содержание сообщения

«Магнит» объявляет о кадровых изменениях в блоке электронной коммерции

Краснодар, 12 апреля 2022 г.: ПАО «Магнит», один из ведущих российских ритейлеров (далее «Компания»; MOEX и LSE: MGNT), объявляет о том, что директор по электронной коммерции розничной сети «Магнит» Андрей Лукашевич принял решение покинуть Компанию по семейным обстоятельствам....

Авто-репост. Читать в блоге >>>

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 177,8 млрд |

| Выручка | 3 509,0 млрд |

| EBITDA | 169,3 млрд |

| Прибыль | -30,9 млрд |

| Дивиденд ао | – |

| P/E | -5,8 |

| P/S | 0,1 |

| P/BV | -45,1 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

1745₽ -0.34%

-

- "Магнит" Решения совета директоров

2. Содержание сообщения

2.1. Кворум заседания совета директоров эмитента:

В заседании Совета директоров приняли участие 11 (одиннадцать) членов Совета директоров Общества из 11 (одиннадцати) избранных. Кворум для принятия решений по вопросам повестки дня имелся....

Авто-репост. Читать в блоге >>> - "Магнит" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 11 апреля 2022 года....

Авто-репост. Читать в блоге >>>  Краткая история США и анализ экономики по методике Рея Далио

Краткая история США и анализ экономики по методике Рея Далио

Разделение мира на 2 лагеря, США теряет свое лидерство

youtu.be/mFqGuiea37Y Магнит в 22 г планирует увеличить собственное производство моркови на 75%

Магнит в 22 г планирует увеличить собственное производство моркови на 75%

«Магнит» на собственном предприятии в Липецкой области в текущем году планирует увеличить объемы выращивания моркови на 75% — до 9 200 тонн — и вдвое нарастить мощности фасовки продукта за счет установки нового оборудования.

Площадь выращивания овощной культуры составит 184 га, сейчас идут подготовительные работы к посевной кампании.

«Магнит» увеличит собственное производство моркови — ПАО «Магнит» (magnit.com)

Авто-репост. Читать в блоге >>>- "Сбермаркет" за 2021 год подключил к доставке 5,2 тыс. магазинов "Магнита"

«Сбермаркет» за год подключил к своей доставке 5,2 тыс. магазинов ритейлера «Магнит».

«Сбермаркет» планирует продолжать развитие долгосрочного сотрудничества с «Магнитом» и увеличивать количество подключенных к сервису точек ритейлера

«Сбермаркет» за год подключил к доставке 5,2 тыс. магазинов «Магнита» (interfax.ru)

Авто-репост. Читать в блоге >>>  Российские розничные сети могут отказаться от расширения - Альфа-Банк

Российские розничные сети могут отказаться от расширения - Альфа-Банк

Как сообщает газета “Известия”, российские продуктовые ритейлеры, включая X5 Group и Магнит, могут временно прекратить расширение своего физического присутствия. Среди ключевых причин этого источник упоминает сложности в получении импортного оборудования (в том числе холодильников, контрольно-кассовой техники, итд) в контексте логистических проблем, а также рост расходов на строительство.

Хотя сами компании пока не подтвердили этого официально, подобное решение со стороны Магнита для нас не станет сюрпризом. Так произошло в 2020 г. (в пандемический кризис), когда в стремлении создать денежную подушку компания сократила капиталовложения почти в два раза за счет сокращения количества открытий и переоборудования магазинов. Мы можем ожидать, что Магнит будет придерживаться этой же стратегии и в нынешней ситуации, так как при текущей конъюнктуре поставщики могут настаивать на предоплате и/или повысить закупочные цены, тогда как рассчитывать на кредитные ресурсы при текущих уровнях процентных ставок не стоит. По нашей оценке, капиталовложения Магнита составят 40-45 млрд руб. (против 80-85 млрд руб., которые ожидались изначально на 2021 г.), если Магнит откажется от открытия новых магазинов после 1К22.

Авто-репост. Читать в блоге >>> Небольшой анализ <<Магнит>>

Небольшой анализ <<Магнит>>Всем добрый день!

Выкладываю небольшой анализ по Магнит.

Буду рад комментариям и замечаниям.

Авто-репост. Читать в блоге >>>- "Магнит" Присвоение или изменение рейтинга эмитента рейтинговым агентством или иной организацией на основании договора

2. Содержание сообщения

2.1. Объект рейтинга (ценные бумаги и (или) их эмитент): эмитент.

2.2. Вид рейтинга, который присвоен объекту рейтинговой оценки (кредитный рейтинг; иной рейтинг): Долгосрочный кредитный рейтинг.

2.3. В случае если объектом рейтинга являются ценные бумаги эмитента - вид, категория (тип), серия (при наличии) и иные идентификационные признаки ценных бумаг, указанные в решении о выпуске ценных бумаг, а также регистрационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его регистрации: не применимо

2....

Авто-репост. Читать в блоге >>>

Министр продовольствия и сельского хозяйства Германии Джем Оздемир: «Нужно объявить войну «хомякам». Речь идет о людях, которые запасаются впрок макаронами, мукой или растительным маслом. В результате это приводит к тому, что продуктов на полках в магазинах становится меньше. Продажу товаров в одни руки можно даже нормировать».

Министр продовольствия и сельского хозяйства Германии Джем Оздемир: «Нужно объявить войну «хомякам». Речь идет о людях, которые запасаются впрок макаронами, мукой или растительным маслом. В результате это приводит к тому, что продуктов на полках в магазинах становится меньше. Продажу товаров в одни руки можно даже нормировать».

Кто видел #ТихогоХоямка последним??? Передайте ему…магнит будет платить дивы — зятю лаврова деньги нужны...:))

mika66, ага, для СВО

- Кто из ритейлеров сможет заплатить дивиденды в 2022 году? - Финам

Текущий кризис значительно ударил по деятельности многих компаний, в том числе из потребительского сектора. Некоторые уже обьявили об отказе выплачивать дивиденды, например X5 Group, «Лента». Кто из ритейлеров все-таки сможет заплатить дивиденды в 2022 году? На этот вопрос попытались ответить эксперты в ходе онлайн-конференции «Ритейл и кризис: потребительский шок и перенастройка сектора».

По словам Артема Михайлина, аналитика ИК «Велес Капитал», нужно сразу обозначить, что горизонт планирования у многих ритейлеров сейчас не больше 1-2 мес. и по большей части никто точно не знает будут ли выплачиваться дивиденды или средства потребуется оставить в компании. Тем не менее эксперт считает, что больше шансов на выплату дивидендов у компаний с крепкой денежной позицией и относительно невысокой долговой нагрузкой. Среди них, например, Fix Price и «Магнит». «Магнит» еще не принял решение о выплате финальных дивидендов за 2021 г. СД компании будет обсуждать это в конце апреля и мы предлагаем также следить за этим решением компании.

Авто-репост. Читать в блоге >>> - Магнит запустил пилот собственной курьерской доставки в Москве

«Магнит» начал тестировать в Москве экспресс-доставку за 60 минут силами собственных курьеров. На первом этапе пул курьеров будет ограничен десятком доставщиков, а сервис будет работать только в столичном районе Бирюлево, где расположен один из дарксторов компании.

Пилот продлится несколько недель, в течение которых компания протестирует операционную модель, технические аспекты сервиса, а также оценит эффективность. Если тестирование пройдет успешно, «Магнит» тиражирует сервис на несколько других районов Москвы с наиболее высокой плотностью заказов, которая обеспечит экономическую эффективность сервиса.

В районах с более низкой плотностью заказов доставку, как и прежде, будут выполнять партнеры компании.

«Магнит» запустил собственную курьерскую доставку — ПАО «Магнит» (magnit.com)

Авто-репост. Читать в блоге >>> - «Магнит» запустит в Твери производство кофе под собственными брендами

«Магнит» осенью 2022 года на базе собственного предприятия в Твери планирует запустить современное высокотехнологичное производство по обжарке и фасовке кофе и обеспечить около 22% потребности компании в продажах этого напитка во всех 67 регионах присутствия.

«Магнит» сможет предложить покупателям продукцию по цене на 10–15% ниже аналогов известных брендов.

Объем производства составит 550 тонн в год

«Магнит» запустит производство кофе под собственными брендами — ПАО «Магнит» (magnit.com)

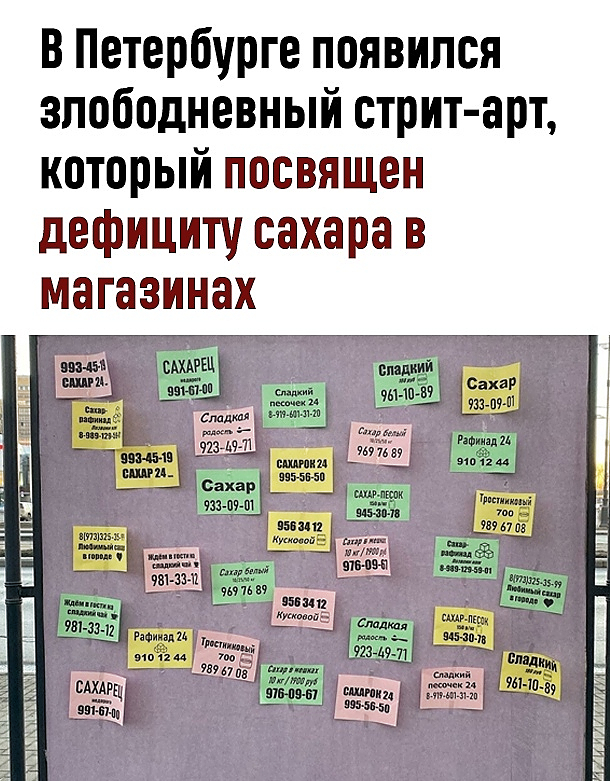

Авто-репост. Читать в блоге >>> По словам представителя Магнита огромные партии сахара, которые завозят утром в магазин, к обеду уже раскупают...

Все нормально, ребята по тренду работают.

Alex666, нам надо больше пенсов…

📉ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара.

📈Магнит +8% 📈FIVE +0% ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара. «В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос», — отметили в ФАС.

Авто-репост. Читать в блоге >>>

Роман Ранний, бред какой то. В нашу Пятерку каждый день завозили сахар по утрам и каждый день больные на голову бабки скупали весь дневной завоз уже к обеду. Так что никто ничего не придерживал. Шли обычные поставки, просто идиоты выметали то что должно было продаваться несколько дней за несколько часов.

Чак Шульдинер, населением предпринимаются все возможные меры по повышению прибыли Магнита и, как следствие, повышению котировок. Спасибо вам, бабушки!

Korsar1975, Магнит перешёл практически на круглосуточную фасовку сахара, готов увеличить объем фасовки сахара в 70 раз.

На фоне повышенного спроса на сахар «Магнит» нарастил объемы фасовки сахара до 187 тонн в день и готов увеличить их до 309 тонн в сутки, сообщила компания. Неделю назад розничная сеть фасовала около 4,5 тонны в день.

Проблемы с поставками сахара в продовольственные магазины в том числе связаны недостатком фасовочных мощностей. Об этом «Ъ-Кубань» сообщили в пресс-службе розничной сети «Магнит».

Всем срочно переквалифицироваться в фасовщиков надо...)

📉ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара.

📈Магнит +8% 📈FIVE +0% ФАС возбудила против «Пятерочки» и «Магнита» антимонопольное дело из-за дефицита сахара. «В ходе проверки на складах компаний обнаружены значительные запасы сахара-песка. При этом компании синхронно не поставляли в магазины товар, поддерживая ажиотажный спрос», — отметили в ФАС.

Авто-репост. Читать в блоге >>>

Роман Ранний, бред какой то. В нашу Пятерку каждый день завозили сахар по утрам и каждый день больные на голову бабки скупали весь дневной завоз уже к обеду. Так что никто ничего не придерживал. Шли обычные поставки, просто идиоты выметали то что должно было продаваться несколько дней за несколько часов.

Чак Шульдинер, населением предпринимаются все возможные меры по повышению прибыли Магнита и, как следствие, повышению котировок. Спасибо вам, бабушки!Первый раз в жизни за всю историю торгов Магнитом видел абсолютно пустой стакан на продажу в разгар торгов, пустовал примерно полминуты. Потом кое какие офера появились и их снова начали жрать..)

«Управляющий директор «Ренессанс Капитала» Максим Орловский дал собственное определение тому, что произошло сегодня, — «инфраструктурный шорт-сквиз». По его словам, в последние дни февраля, когда рынок акций еще работал, российские брокеры продавали бумаги иностранным клиентам в надежде поставить их через два рабочих дня. Но в результате того что расчеты оказались невозможны ни с той, ни с другой стороны, эти сделки у российских брокеров превратились в шорты, а у иностранных клиентов — в сделки, которые не исполнятся. Поэтому сегодня на старте торгов российские инвесткомпании начали закрывать образовавшиеся короткие позиции — технически закрытие шорта происходит путем откупа акции на тот же объем, который был продан вкороткую.»

Alex666, подожди, ты хочешь сказать, что сделки, которые совершались 22 февраля в итоге не были завершины по Т-2? А что стало тогда с акциями, которые купили или продали инорезы????

Или я что-то не понял.

Dur, это не я хочу сказать, Орловский так считает.) В принципе это возможно. Сделки по продаже зависли, расчёта по ним нет и неизвестно когда будет. А Бумаги получается нужно вернуть, откупить с рынка, а там предложения минимум. Вот и получился шорт сквиз.

Alex666, ясно. Ну что-то я сомневаюсь. Ладно, посмотрим что сегодня будет :)Первый раз в жизни за всю историю торгов Магнитом видел абсолютно пустой стакан на продажу в разгар торгов, пустовал примерно полминуты. Потом кое какие офера появились и их снова начали жрать..)

«Управляющий директор «Ренессанс Капитала» Максим Орловский дал собственное определение тому, что произошло сегодня, — «инфраструктурный шорт-сквиз». По его словам, в последние дни февраля, когда рынок акций еще работал, российские брокеры продавали бумаги иностранным клиентам в надежде поставить их через два рабочих дня. Но в результате того что расчеты оказались невозможны ни с той, ни с другой стороны, эти сделки у российских брокеров превратились в шорты, а у иностранных клиентов — в сделки, которые не исполнятся. Поэтому сегодня на старте торгов российские инвесткомпании начали закрывать образовавшиеся короткие позиции — технически закрытие шорта происходит путем откупа акции на тот же объем, который был продан вкороткую.»

Alex666, подожди, ты хочешь сказать, что сделки, которые совершались 22 февраля в итоге не были завершины по Т-2? А что стало тогда с акциями, которые купили или продали инорезы????

Или я что-то не понял.

Dur, это не я хочу сказать, Орловский так считает.) В принципе это возможно. Сделки по продаже зависли, расчёта по ним нет и неизвестно когда будет. А Бумаги получается нужно вернуть, откупить с рынка, а там предложения минимум. Вот и получился шорт сквиз.Первый раз в жизни за всю историю торгов Магнитом видел абсолютно пустой стакан на продажу в разгар торгов, пустовал примерно полминуты. Потом кое какие офера появились и их снова начали жрать..)

«Управляющий директор «Ренессанс Капитала» Максим Орловский дал собственное определение тому, что произошло сегодня, — «инфраструктурный шорт-сквиз». По его словам, в последние дни февраля, когда рынок акций еще работал, российские брокеры продавали бумаги иностранным клиентам в надежде поставить их через два рабочих дня. Но в результате того что расчеты оказались невозможны ни с той, ни с другой стороны, эти сделки у российских брокеров превратились в шорты, а у иностранных клиентов — в сделки, которые не исполнятся. Поэтому сегодня на старте торгов российские инвесткомпании начали закрывать образовавшиеся короткие позиции — технически закрытие шорта происходит путем откупа акции на тот же объем, который был продан вкороткую.»

Alex666, подожди, ты хочешь сказать, что сделки, которые совершались 22 февраля в итоге не были завершины по Т-2? А что стало тогда с акциями, которые купили или продали инорезы????

Или я что-то не понял.- Первый раз в жизни за всю историю торгов Магнитом видел абсолютно пустой стакан на продажу в разгар торгов, пустовал примерно полминуты. Потом кое какие офера появились и их снова начали жрать..)

«Управляющий директор «Ренессанс Капитала» Максим Орловский дал собственное определение тому, что произошло сегодня, — «инфраструктурный шорт-сквиз». По его словам, в последние дни февраля, когда рынок акций еще работал, российские брокеры продавали бумаги иностранным клиентам в надежде поставить их через два рабочих дня. Но в результате того что расчеты оказались невозможны ни с той, ни с другой стороны, эти сделки у российских брокеров превратились в шорты, а у иностранных клиентов — в сделки, которые не исполнятся. Поэтому сегодня на старте торгов российские инвесткомпании начали закрывать образовавшиеся короткие позиции — технически закрытие шорта происходит путем откупа акции на тот же объем, который был продан вкороткую.»

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: