| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 279,9 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,1 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

25.045₽ +0.42%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Распродажа?

Fizik888, Уголь штурму все новые высоты, а это очень плохо для НЛМК

Константин Лебедев, Понятно, а то зарплата только завтра.

Fizik888, Интересно каким это боком? у НЛМК 100% обеспеченность коксом за счет своей базы.

pump, НЛМК продал же совой угольный дивизион, что бы быть зеленым :)

И да НЛМК сейчас сильно передавлен текущей конъюнктурой цена на уголь, но там лаг от текущих цен к фин. показателям 2 месяца, и 3-й квартал будет самый сильный и без влияния пошлин.

Константин Лебедев, по нынешним временам уже недостаточно продажи что бы быть зелёным, кстати:))- МОСКВА, 4 окт — ПРАЙМ. Опрошенные «Известиями» эксперты назвали плюсы для России от рекордно высоких цен на уголь, которые менее чем за полгода выросли на 300% и превысили планку в 200 долларов за тонну энергетического угля. Причем, по мнению специалистов, в ближайшее десятилетие уголь по-прежнему будет востребован.

1prime.ru/energy/20211004/834866015.html

где же белоусов ))) - рост цен на уголь уже проходили www.vedomosti.ru/business/articles/2016/09/15/656981-ugol-metallurgov-rekordi

Распродажа?

Fizik888, Уголь штурму все новые высоты, а это очень плохо для НЛМК

Константин Лебедев, Понятно, а то зарплата только завтра.

Fizik888, Интересно каким это боком? у НЛМК 100% обеспеченность коксом за счет своей базы.

pump, НЛМК продал же совой угольный дивизион, что бы быть зеленым :)

И да НЛМК сейчас сильно передавлен текущей конъюнктурой цена на уголь, но там лаг от текущих цен к фин. показателям 2 месяца, и 3-й квартал будет самый сильный и без влияния пошлин.

Распродажа?

Fizik888, Уголь штурму все новые высоты, а это очень плохо для НЛМК

Константин Лебедев, Понятно, а то зарплата только завтра.Распродажа?

Fizik888, Уголь штурму все новые высоты, а это очень плохо для НЛМК

С другой стороны Сургутнефтеназ уже пошёл вниз, не стала спроса на защитный актив

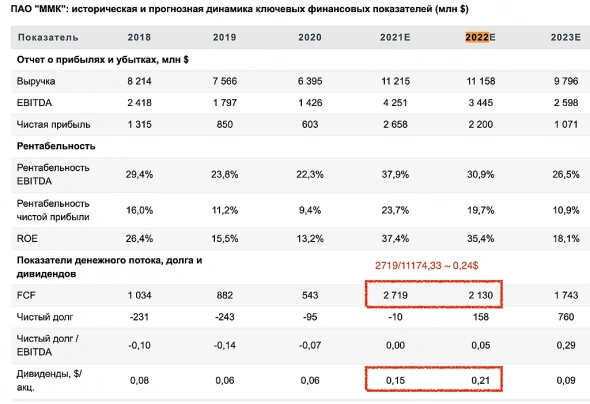

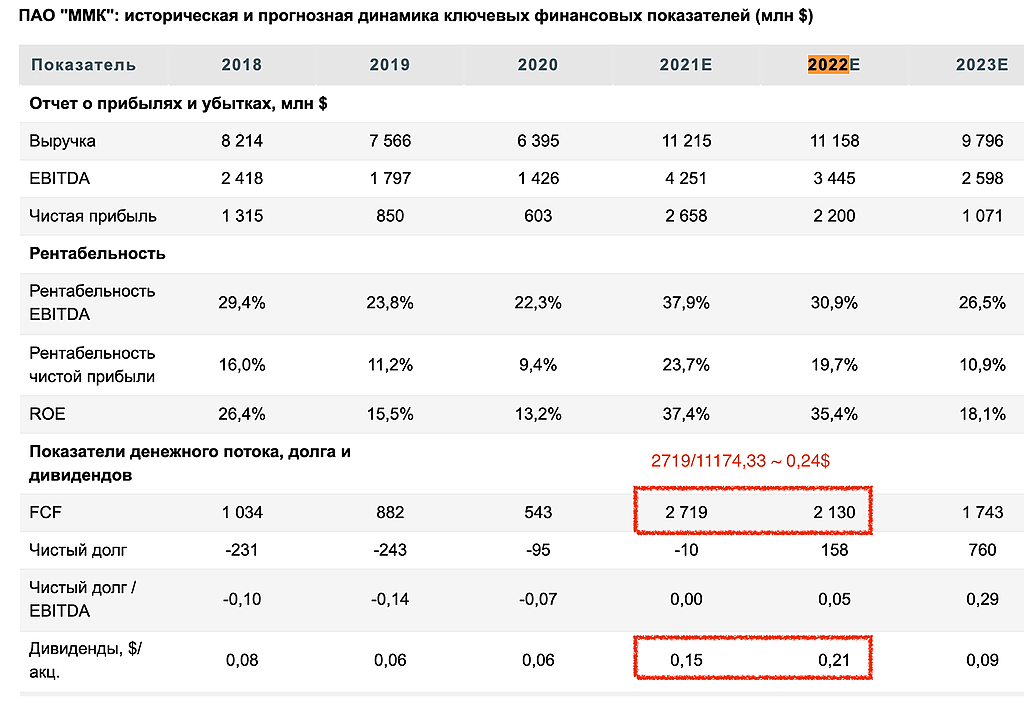

Константин Лебедев, прочитал большой обзор ммк от финама (https://www.finam.ru/international/imdaily/mmk-nalogovaya-reforma-v-otrasli-v-mensheiy-stepeni-ugrozhaet-rezultatam-kompanii-20210921-18496/ ссылка) они рассчитывают дивиденды 2021 0,15$, 2022 0,21$, 2023 0,09. У них почему то получается в 22 году дивиденд больше чем в 21, они по моему 21 год занижают? Как вы думаете, что то не понятна их логика, по их расчету 1+2 кв=3+4 кв ведь 7,5$ уже выплачено, но должно быть 3+4 кв больше 1+2 кв? Цена за акцию у них неплохая выходит 95 руб., но с дивид они что то не правы по моему.

Макс Пчелкин, Да они там явно напутали столбики, бывает

Константин Лебедев, ну вот, если столбики переставить то получается примерно как у вас в прогнозе🙂Распродажа?

Fizik888, да, особенно у нлмк и северстали. Кто то все таки и покупает, не только продают.С другой стороны Сургутнефтеназ уже пошёл вниз, не стала спроса на защитный актив

Константин Лебедев, прочитал большой обзор ммк от финама (https://www.finam.ru/international/imdaily/mmk-nalogovaya-reforma-v-otrasli-v-mensheiy-stepeni-ugrozhaet-rezultatam-kompanii-20210921-18496/ ссылка) они рассчитывают дивиденды 2021 0,15$, 2022 0,21$, 2023 0,09. У них почему то получается в 22 году дивиденд больше чем в 21, они по моему 21 год занижают? Как вы думаете, что то не понятна их логика, по их расчету 1+2 кв=3+4 кв ведь 7,5$ уже выплачено, но должно быть 3+4 кв больше 1+2 кв? Цена за акцию у них неплохая выходит 95 руб., но с дивид они что то не правы по моему.

Макс Пчелкин, Да они там явно напутали столбики, бывает

#ММК. Обновленный прогноз финансовых показателей за 3-й и 4-й квартал 2021 года

t.me/self_investing/4

Константин Лебедев, спасибо за прогноз, интересно что нам ммк насчитает 🙂, в щедрость на 7.7 руб.с их стороны верится с трудом, ну если хотя бы 5 с небольшим дадут тоже будет хорошо🙂(10% от моей средней на иис за квартал).они там что нибудь придумают и подгонят под свои хотелки.

Макс Пчелкин, В 7,7 руб. я сам не верю, что продолжат платить сверх CAPEX на фоне проработки ввода динамического налога в зависимости от размера дивидендов и CAPEX`а, да c 2022 года и в дивидендной политике это не закреплено, но на 100% от FCF можно расчитывать, если конечно ММК срочно не увеличит долг, через M&A- тоже не верю ни в 7 ни в 5, думаю дадут меньше 5

даже если будет возможность дать больше — поосторожничают и приберегут на потом, это мне кажется очевидно

хотя думаю и отчеты выйдут хуже прогнозов Kонcтантина

в щедрость на 7.7 руб.с их стороны верится с трудом, ну если хотя бы 5 с небольшим дадут тоже будет хорошо🙂

Макс Пчелкин, #ММК. Обновленный прогноз финансовых показателей за 3-й и 4-й квартал 2021 года

t.me/self_investing/4

Константин Лебедев, спасибо за прогноз, интересно что нам ммк насчитает 🙂, в щедрость на 7.7 руб.с их стороны верится с трудом, ну если хотя бы 5 с небольшим дадут тоже будет хорошо🙂(10% от моей средней на иис за квартал).они там что нибудь придумают и подгонят под свои хотелки.#ММК. Обновленный прогноз финансовых показателей за 3-й и 4-й квартал 2021 года

t.me/self_investing/4

Константин Лебедев, я стараюсь отслеживать по возможности все публичные выступления представителей наших металлургов, но не могли бы вы уточнить про что идёт речь в «На последней конференции CEO озвучил...» Возможно я что то пропустил, но не припомню конференции с участием генерального директора ММК в последнее время.

Y. Ozu, Я про это youtu.be/t6-I5_FRnqc#ММК. Обновленный прогноз финансовых показателей за 3-й и 4-й квартал 2021 года

t.me/self_investing/4

Константин Лебедев, я стараюсь отслеживать по возможности все публичные выступления представителей наших металлургов, но не могли бы вы уточнить про что идёт речь в «На последней конференции CEO озвучил...» Возможно я что то пропустил, но не припомню конференции с участием генерального директора ММК в последнее время.- #ММК. Обновленный прогноз финансовых показателей за 3-й и 4-й квартал 2021 года

t.me/self_investing/4 С другой стороны Сургутнефтеназ уже пошёл вниз, не стала спроса на защитный актив

Константин Лебедев, прочитал большой обзор ммк от финама (https://www.finam.ru/international/imdaily/mmk-nalogovaya-reforma-v-otrasli-v-mensheiy-stepeni-ugrozhaet-rezultatam-kompanii-20210921-18496/ ссылка) они рассчитывают дивиденды 2021 0,15$, 2022 0,21$, 2023 0,09. У них почему то получается в 22 году дивиденд больше чем в 21, они по моему 21 год занижают? Как вы думаете, что то не понятна их логика, по их расчету 1+2 кв=3+4 кв ведь 7,5$ уже выплачено, но должно быть 3+4 кв больше 1+2 кв? Цена за акцию у них неплохая выходит 95 руб., но с дивид они что то не правы по моему. Европейские металлургические заводы планируют в октябре повысить цены на сталь.

Европейские металлургические заводы планируют в октябре повысить цены на сталь.

Европейские металлургические предприятия высказали крайнюю обеспокоенность дальнейшим ростом затрат на электроэнергию. Некоторые участники рынка заявили, что затраты на электроэнергию уже превысили 15% от общей стоимости производства стали. Счета за электроэнергию увеличили дополнительные расходы на выплавку стали на 40-50 евро на тонне. Некоторые меткомбинаты считают, что полученную во время высоких цен на сталь прибыль «сожрут» счета за энергоносители.

Поэтому большинство европейских металлургических заводов планируют поднять цены на металлопрокат в октябре или приостановить производство. У потребителей металлопродукции остается надежда на поступление дополнительных объемов стали из-за рубежа, но с учетом квотирования импорта это представляется маловероятным.

Интересно, у пульсят дивы пришли?

Константин Лебедев, тинек из неторопливых, на следующей неделе в вторник им придёт, наверно- рубль укрепляется, поэтому кубышка сургута сдувается

а у рубля по большому счету теперь один курс — на укрепление… при таких ценах на ресурсы которые мы экспортируем

+ впереди еще повышение ставки от цб

С другой стороны Сургутнефтеназ уже пошёл вниз, не стала спроса на защитный актив

Константин Лебедев,

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: