| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 291,1 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,7 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

26.07₽ -0.87%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

сначала выйдет производственный результат, и все очень удивятся увидев сильное сокращение производства

начнут лить, и сам отчет уже будет не важен. Будет понятно что надо сливать

kudesnik, Отчет 3 квартала у всех металлургов будет шоколадный.

1. Средние цены примерно на уровне 2 квартала (на самом деле с эффектом инерции — даже выше, хоть сентябрь только начался) — то есть падения показателей на ценовом факторе не будет.

2. Тоннаж производства растет, устранение узких мест постоянное, спрос стабильно выше производства.

3. Июль был ещё без пошлин, пошлины начинаются с августа, при этом июльский экспорт — рекордный, экспорт в августе заметно просел. Фактическое перечисление пошлин начнется вообще с 4 квартала, так что финансовые показатели уже будут их учитывать, а вот движения по балансу начнутся только со следующего отчета.

А вот ждать дивов за 3 квартал уже наверное не стоит. 4 квартал пока рисуется очень грустным…

Kolya Marketolog,

kudesnik, Сильного сокращения производства не будет даже на аварии.- сначала выйдет производственный результат, и все очень удивятся увидев сильное сокращение производства

начнут лить, и сам отчет уже будет не важен. Будет понятно что надо сливать

kudesnik, Отчет 3 квартала у всех металлургов будет шоколадный.

1. Средние цены примерно на уровне 2 квартала (на самом деле с эффектом инерции — даже выше, хоть сентябрь только начался) — то есть падения показателей на ценовом факторе не будет.

2. Тоннаж производства растет, устранение узких мест постоянное, спрос стабильно выше производства.

3. Июль был ещё без пошлин, пошлины начинаются с августа, при этом июльский экспорт — рекордный, экспорт в августе заметно просел. Фактическое перечисление пошлин начнется вообще с 4 квартала, так что финансовые показатели уже будут их учитывать, а вот движения по балансу начнутся только со следующего отчета.

А вот ждать дивов за 3 квартал уже наверное не стоит. 4 квартал пока рисуется очень грустным…

Kolya Marketolog,  ММК на 67 строчке по PE

ММК на 67 строчке по PE

Ниже него несколько крупных компаний, такие как ИнтерРао, ВТБ, Аэрофлот, Mail…

smart-lab.ru/q/shares_fundamental2/?field=p_eтут кажется выходить надо из металлургов и ждать разгромного отчета и влияния пошлин, и потом принимать решение

внутренний спрос явно протух

kudesnik, Отчет 3 квартала у всех металлургов будет шоколадный.

1. Средние цены примерно на уровне 2 квартала (на самом деле с эффектом инерции — даже выше, хоть сентябрь только начался) — то есть падения показателей на ценовом факторе не будет.

2. Тоннаж производства растет, устранение узких мест постоянное, спрос стабильно выше производства.

3. Июль был ещё без пошлин, пошлины начинаются с августа, при этом июльский экспорт — рекордный, экспорт в августе заметно просел. Фактическое перечисление пошлин начнется вообще с 4 квартала, так что финансовые показатели уже будут их учитывать, а вот движения по балансу начнутся только со следующего отчета.

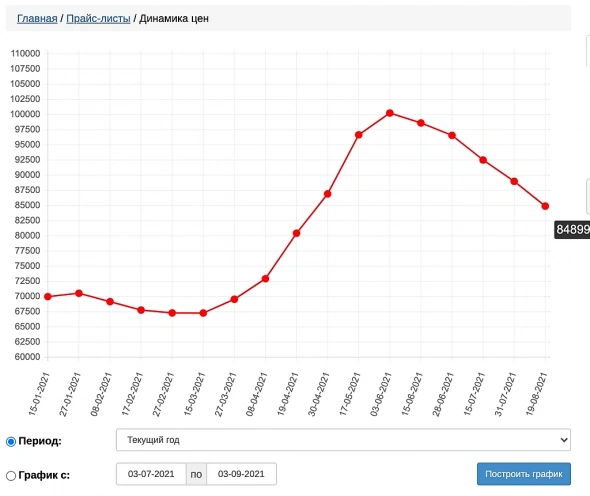

А вот ждать дивов за 3 квартал уже наверное не стоит. 4 квартал пока рисуется очень грустным… Интересный график c двумя моментами, так как ММК необычны металлург.

Интересный график c двумя моментами, так как ММК необычны металлург.

То первая реакция на значительное снижение цены фьючерса ЖРС снижала стоимость акции, но вторая сама правильная и взвешенная реакция дала увеличение стоимости.

Это еще раз подчеркивает, как рынок может сильно ошибаться!

Можно еще прикинуть, так взять текуший состав индекса app2.msci.com/eqb/custom_indexes/russia_performance.html

И посмотреть минимальную MCap FIF, то там в аутсайдерах ВТБ c ~ $2,2 миллиард, что явно выше чем у ММК при курсе 74,27 руб за $

alenka.capital/post/struktura_indeksa_msci_russia_40502/

А до $2,2 миллиард, нужно что бы ММК стоил 74 руб, что вполне реально следующего пересмотра Индекса MSC в Августе (11 августа – дата пересмотра, 1 сентября – дата фактической ребалансировки)

Константин Лебедев, Тема снова актуальна, пришли к 77 рублямТут в статье писали, что при достижении цены в 80руб даже не понадобится СПО для возврата в индекс. Это действительно так? Может для этого и гонят цену вверх, чтобы обойтись без СПО ?

www.finam.ru/analysis/marketnews/spo-mmk-priblizhaet-kompaniyu-k-vozvrasheniyu-v-msci-russia-20210427-15500/

skyw, Да я при первом SPO перепроверял цифры и получилось «примерно» так, но надо актуализировать циферку, так как в целом индекс MOEX растер и предел отсечки повышается.

Константин Лебедев, прочитал ваши обновленные прогнозы на 3-й квартал по ММК и Северстали, выражаю Вам огромную благодарность. Оптимизма вам не занимать, по прогнозам все выглядит чересчур хорошо. Продолжаю сидеть в позе по ММК, следуя вашей стратегии. Наступает время прикупить вторую треть транша, как вы и советовали. Но уже страшно, уже 77 руб цена бумаги. Брать или не брать? Исходя из вашего опыта, подскажите, пока идем дальше и следуем стратегии не смотря ни на что, или следует частично фиксануть прибыль? Я за продолжение стратегии. Придется брать дорого и добирать перед дивами и отчетом потом еще дороже. Но хочется узнать ваше мнение. Спасибо. И еще раз прошу маякнуть в этой ветке форума, если надо будет срочно выходить, то дайте знать.

Иван Иванов, Пока все благоприятно развивается, немного смущает значительное падение стоимости г/к проката в рублях относительно г/к проката в FOB Китая в баксах

Налицо влияние пошлин и их стоит уточнить для 4-го квартала.

А брать или не брать очень сложно наверно всем добирать, когда актив растет, но этому нужно учиться и прямо себя заставлять. Сегодня пятница, есть шанс, что профессиональные недельные трейдеры будут скидывать ММК, так как за неделю был значительный рост, так же сегодня див гэп у НЛМК, что так же кратковременно может потащить ММК вниз.

Константин Лебедев,

немного смущает значительное падение стоимости г/к проката в рублях относительно г/к проката в FOB Китая в баксах

Там на самом деле несколько процессов сразу в один собрались.

1. Курс доллара. На росте биржевых цен на прокат в апреле-мае курс доллара тоже немного рос к рублю, был в диапазоне 74-78 рублей за один бакс. Соответственно, при ценообразовании «на один месяц вперед» в рублях за базу брали постоянно растущий фьючерс на прокат в долларах и постоянно слабеющий рубль. С июня по настоящий момент доллар торгуется в диапазоне 72.50...73.50, с краткосрочным подпрыгом до 74, и тенденцией к усилению рубля. Соответственно, ценообразование «на один месяц вперед» за базу берет относительно стабильный фьюч на сталь (как минимум, без прогноза роста), и укрепившийся (к ценам апреля-мая) рубль. Даже если взять за опору только 78 рублей в апреле и 74 рубля в августе — это уже как минимум 5% гандикапа рублевых цен к ценам в долларе.

2. «Маневрирование объёмами». Когда весной на безумном подорожании стали рынок начал «вставать», комбинаты смогли переориентировать «избыточные объёмы» на экспортные рынки. У Северстали и у НЛМК экспорт в июне-июле — рекордный. Вместе с тем, похоже, что те рынки, к которым был доступ, они этим рекордным экспортом насытили. Уже в августе на рынке форсится информация, что сталь на экспорт уже «не лезет» (кстати, возможно немного лукавят, и вопрос в пошлинах как раз с августа). Логистические каналы наполнили, теперь надо ждать, когда потребители «переварят» объёмы. То есть уже с августа, «избыточный тоннаж» возвращается на внутренний рынок. А он тем более не резиновый, и даже на относительно пустых логистических каналах никто не рискует набивать их продукцией по «дорогим» ценам, чтобы исключить риск остаться с этой продукцией, если (когда) цена пойдет вниз. Следовательно, для мотивации пропускной способности логистических каналов, приходится применять дисконтирование к рынку, отгружая повышенные объёмы по пониженным ценам. В случае с товаропроводящей сетью это выглядит как пополнение складов товаром с «нулевой ценой» — принимая товара на 105% по тоннажу с 5% дисконтом по цене, региональный оптовый склад по сути получает 100% (заказанного) товара по цене без дисконта, и 5% товара на склад «бесплатно». Комбинаты, по сути, «делятся» своей маржой с товаропроводящей сетью.

3. И да, пошлины, которые изменили соотношение рентабельности экспортного и внутреннего рынка. В итоге, имея сейчас выбор по рынку отгрузки — внутренний (по рублевым ценам) или экспортный (по биржевым ценам в валюте), производителю выгоднее отправлять на внутренний рынок, даже если он идет со значительным дисконтом к экспортному рынку.

Возможно есть ещё какие-то значимые факторы, влияющие на принимаемые решения, но снижение цены со 100 тысяч за тонну в начале июня до 85 тысяч за тонну в августе (15%) вполне можно математически объяснить перечисленными тремя факторами.

Не стоит бояться сейчас заходить в акцию перед дивами, а тем более спекулятивно, т.к. дневной и недельный таймфрейм по ТА показывают одновременно растущий тренд.

Nik_Bo, если мы в 5 волне, то мах 79. Лучше подождать коррекции. Сам закрыл по 76, если что.

Не стоит бояться сейчас заходить в акцию перед дивами, а тем более спекулятивно, т.к. дневной и недельный таймфрейм по ТА показывают одновременно растущий тренд.

Nik_Bo, щас зайдёшь и средняя сразу увеличится это же не интересно если только на отдельный спекуляционный счёт

Алекс, Я привык обналичивать, не могу коллекционировать цифры на счету.

Усреднение это визуально на экране.

Всегда себе помечаю количество акций и за какую суммму приобрел и уже от этого смотрю какой процент или сумму даст прибыль от продажи ранее или позднее приобретенного количества акций.

Для меня так удобнее расчёт вести.

Не стоит бояться сейчас заходить в акцию перед дивами, а тем более спекулятивно, т.к. дневной и недельный таймфрейм по ТА показывают одновременно растущий тренд.

Nik_Bo, щас зайдёшь и средняя сразу увеличится это же не интересно если только на отдельный спекуляционный счёт- Может стоит дождаться смены тренда в ЖРС

Китайцы сказали и сделали

Как известно, в мае Китай пообещал снизить стоимость руды, потому что Австралия «наживалась» на завышенных ценах.

Он планировал снизить затраты и создать экономическую «боль» для Австралии за счет сокращения спроса из-за меньшего количества закупок в общенациональном пятилетнем плане по сокращению своих сталелитейных мощностей на 236 миллионов тонн.

Несмотря на майское заявление, добыча железной руды в Австралии росла в течение нескольких месяцев, а затем в августе резко упала, что было вызвано жесткими мерами по сокращению производства крупнейшим сталелитейным заводом Китая Baowu.

Агрессивное снижение производства стали в Китае вызывает резкое падение цен на железную руду в Австралии

www.metaltorg.ru/n/9b089b Тут в статье писали, что при достижении цены в 80руб даже не понадобится СПО для возврата в индекс. Это действительно так? Может для этого и гонят цену вверх, чтобы обойтись без СПО ?

www.finam.ru/analysis/marketnews/spo-mmk-priblizhaet-kompaniyu-k-vozvrasheniyu-v-msci-russia-20210427-15500/

skyw, Да я при первом SPO перепроверял цифры и получилось «примерно» так, но надо актуализировать циферку, так как в целом индекс MOEX растер и предел отсечки повышается.

Константин Лебедев, прочитал ваши обновленные прогнозы на 3-й квартал по ММК и Северстали, выражаю Вам огромную благодарность. Оптимизма вам не занимать, по прогнозам все выглядит чересчур хорошо. Продолжаю сидеть в позе по ММК, следуя вашей стратегии. Наступает время прикупить вторую треть транша, как вы и советовали. Но уже страшно, уже 77 руб цена бумаги. Брать или не брать? Исходя из вашего опыта, подскажите, пока идем дальше и следуем стратегии не смотря ни на что, или следует частично фиксануть прибыль? Я за продолжение стратегии. Придется брать дорого и добирать перед дивами и отчетом потом еще дороже. Но хочется узнать ваше мнение. Спасибо. И еще раз прошу маякнуть в этой ветке форума, если надо будет срочно выходить, то дайте знать.

Иван Иванов, Пока все благоприятно развивается, немного смущает значительное падение стоимости г/к проката в рублях относительно г/к проката в FOB Китая в баксах

Налицо влияние пошлин и их стоит уточнить для 4-го квартала.

А брать или не брать очень сложно наверно всем добирать, когда актив растет, но этому нужно учиться и прямо себя заставлять. Сегодня пятница, есть шанс, что профессиональные недельные трейдеры будут скидывать ММК, так как за неделю был значительный рост, так же сегодня див гэп у НЛМК, что так же кратковременно может потащить ММК вниз.

Тут в статье писали, что при достижении цены в 80руб даже не понадобится СПО для возврата в индекс. Это действительно так? Может для этого и гонят цену вверх, чтобы обойтись без СПО ?

www.finam.ru/analysis/marketnews/spo-mmk-priblizhaet-kompaniyu-k-vozvrasheniyu-v-msci-russia-20210427-15500/

skyw, Да я при первом SPO перепроверял цифры и получилось «примерно» так, но надо актуализировать циферку, так как в целом индекс MOEX растер и предел отсечки повышается.

Константин Лебедев, прочитал ваши обновленные прогнозы на 3-й квартал по ММК и Северстали, выражаю Вам огромную благодарность. Оптимизма вам не занимать, по прогнозам все выглядит чересчур хорошо. Продолжаю сидеть в позе по ММК, следуя вашей стратегии. Наступает время прикупить вторую треть транша, как вы и советовали. Но уже страшно, уже 77 руб цена бумаги. Брать или не брать? Исходя из вашего опыта, подскажите, пока идем дальше и следуем стратегии не смотря ни на что, или следует частично фиксануть прибыль? Я за продолжение стратегии. Придется брать дорого и добирать перед дивами и отчетом потом еще дороже. Но хочется узнать ваше мнение. Спасибо. И еще раз прошу маякнуть в этой ветке форума, если надо будет срочно выходить, то дайте знать.

у вас что минус 1 лям по каким-то позициям?

ммк — 2 ляма, а весь портфель — 1 лям

Сегодня с постом сегодня никак, отмечаю свой первый лям на счету

Константин Лебедев,

kudesnik, Человек отмечает...… какие могут быть вопросы...

Николай, будет прикольно, если он сегодня же этот миллион и пропьёт

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: