| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 911,2 млрд |

| Выручка | 7 890,0 млрд |

| EBITDA | 1 406,4 млрд |

| Прибыль | 545,3 млрд |

| Дивиденд ао | 938 |

| P/E | 7,2 |

| P/S | 0,5 |

| P/BV | 0,7 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 16,6% |

| Лукойл Календарь Акционеров | |

| 29/12 ВОСА по дивидендам за 9 месяцев 2025 года в размере 397 руб/акция | |

| 09/01 LKOH: последний день с дивидендом 397 руб | |

| 12/01 LKOH: закрытие реестра по дивидендам 397 руб | |

| Прошедшие события Добавить событие | |

Лукойл акции

5645₽ -1.06%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

С 2010 года рост рублёвых дивидендов превышает и инфляцию, и ставки по депозитам в банках.

С 2010 года рост рублёвых дивидендов превышает и инфляцию, и ставки по депозитам в банках.

Т.е. можно было купить акции Лукойла вместо депозита в банке и стабильно много лет получать доход выше, чем процент в банке. А на дивиденды можно было докупать акции Лукойла.

год дивиденд темп роста

2008 50

2009 52 4,0%

2010 59 13,5%

2011 75 27,1%

2012 90 20,0%

2013 110 22,2%

2014 154 40,0%

2015 177 14,9%

2016 195 10,2%

2017 215 10,3%

Если бы в 2010 году я купил акции Лукойла по 1700 руб, и каждый год на дивиденды докупал акции Лукойла, то сумма моих вложенных денег выросла бы приблизительно в 5 раз. На банковских депозитах за этот же срок сумма выросла бы приблизительно в 2 раза.

Именно это я и имел ввиду, когда обозвал Лукойл акцией роста. Это постоянно растущие дивиденды.

Блин, почему я в 2010 году ничего не знал про фондовый рынок и про Лукойл? Годовой дивиденд Лукойла предлагает доходность всего в 4,2% - Велес Капитал

Годовой дивиденд Лукойла предлагает доходность всего в 4,2% - Велес Капитал

Финансовые результаты «ЛУКОЙЛа» превзошли ожидания рынка на 6% в части EBITDA и на 9% по чистой прибыли.

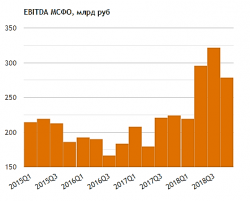

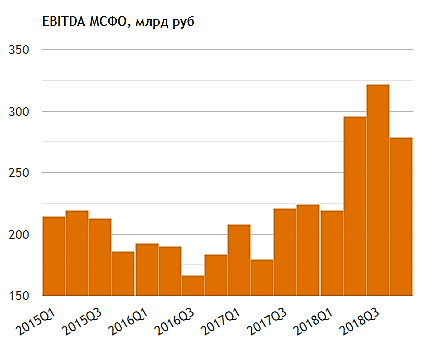

В IV квартале компания снизила EBITDA на 14% к/к до 278 млрд руб. в результате падения средней цены на нефть на 9% к/к и роста экспортных пошлин на 4% к/к. Чистая прибыль сократилась также на 14% к/к до 159 млрд руб. как следствие падения операционных доходов.

По итогам 2018 г. свободный денежный поток вырос в 2.2 раза до 555 млрд руб., что, на наш взгляд, является очень сильным результатом. Основными причинами взрывного роста стали рост цен на нефть, ослабление рубля и консервативный подход к капзатратам, о котором компания рассказывала на презентации стратегии в начале 2018 г. Capex сократился по итогам 2018 г. на 12% к/к 452 млрд руб.

Добыча жидких углеводородов осталась на уровне 2017 г. и составила 1,8 млн баррелей в сутки, при этом объем добычи в Западной Сибири сократился на 3% г/г. Объем добычи газа вырос на 16% г/г до 541 тыс б/с за счет активов в Узбекистане.

«ЛУКОЙЛ» уже заплатил дивидендами 95 руб. на акцию по итогам 9 месяцев 2018 г., и мы ожидаем, что финальная часть дивидендов по итогам 2018 г. составит 140 руб. на акцию (+8% г/г). Таким образом, суммарные дивиденды «ЛУКОЙЛа» должны составить 235 руб., что соответствует доходности в 4,2%, исходя из текущих котировок.

читать дальше на смартлабеТимофей Мартынов, у Лукойла на этом основана див.политика-след.дивы больше предыдущих не меньше чем на уровень инфляции.Привязок в процентах к прибыли нет, насколько я помню

Sergey, ну, привязка к прибыли есть. Вот фраза с их сайта:

«Обязательство направлять на выплату дивидендов не менее 25% консолидированной чистой прибыли по Международным стандартам финансовой отчетности, которая может быть скорректирована на разовые расходы и доходы.»

Лыжник, ну тем лучше.Я практически не смотрю на Лук.Купил и забыл )Тимофей Мартынов, у Лукойла на этом основана див.политика-след.дивы больше предыдущих не меньше чем на уровень инфляции.Привязок в процентах к прибыли нет, насколько я помню

Sergey, ну, привязка к прибыли есть. Вот фраза с их сайта:

«Обязательство направлять на выплату дивидендов не менее 25% консолидированной чистой прибыли по Международным стандартам финансовой отчетности, которая может быть скорректирована на разовые расходы и доходы.»Лыжник, я считаю див.доху так:

Допустим будет около 50% МСФО

Это 310 млрд руб

81 млрд руб уже выплатили за 3 квартал

остается 229 млрд руб

делим на 0,851 млрд акций и получаем

Дивиденд 269 руб на акцию или ДД = 4,9%

Тимофей Мартынов, а почему вы думаете, что они заплатят 50% от чистой прибыли МСФО? Это ваше предположение? Это ожидание аналитиков рынка? Или есть какие-то обещания, намерения, озвученные в прессе менеджерами Лукойла?

Они могут заплатить 235 за 2018 год (дивидендная политика полностью соблюдена) и тем самым оставить себе резерв на 2019 год.

Например, если они за 2019 год смогут заплатить 250 руб., то тогда будет всё красиво на графике дивидендов по годам. И традиция растущих дивидендов будет соблюдена.

Хотя, я могу ошибаться. Это мое личное предположение.

monko,

у Лукойла растёт рублевая прибыль и рублёвые дивиденды.

www.dohod.ru/ik/analytics/dividend/lkoh

За исключением 2013 года, когда в 2012 году был «эффект высокой базы» по прибыли.

Лыжник, Лукойл кстати уникальная компания!

с 2000 года не было такого ни разу, чтобы дивиденд за следующий год был ниже чем за предыдущий!

НИ РАЗУ НЕ БЫЛО!!!monko,

у Лукойла растёт рублевая прибыль и рублёвые дивиденды.

www.dohod.ru/ik/analytics/dividend/lkoh

За исключением 2013 года, когда в 2012 году был «эффект высокой базы» по прибыли.

Лыжник, даю правильную ссылку!

приучайте себя смотреть дивиденды в правильном месте:

smart-lab.ru/q/LKOH/f/y/MSFO/dividend/

- Блин, хоть убей, не могу заставить себя читать отчеты наших нефтяных компаний. Ну не интересно и всё тут! Если все зависит от цены рублебочки, че их смотреть тогда?:)

Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше?

Лыжник, мизерные дивы лука не определяют цену, вместо них бэйбэк работает. посмотри график добычи лукойла за 10 лет и увидишь, какая это «акция роста». ну и смешно на каких-то иностранных инвесторов кивать, они тоже не дураки российские компании мерять под свою дкп.

monko, график добычи с 2011 года:

smart-lab.ru/q/LKOH/f/y/MSFO/oil_production/

Тимофей Мартынов, классный инструментарий, вот это назвать акцией роста никак уж язык не повернется, тем более сейчас опек+ в цейтноте. газ погоды не сделает. в общем, все в цене и куча рисков.

monko, акция роста сейчас среди российских НК — это Роснефть

Лукойл всё, вышел на свой пик. Выше думаю акции быть не должны

Ну если только не чудо с ценами на нефть:)

Тимофей Мартынов, думаю рн слишком большая, чтобы ее можно было считать акцией роста в долгосрок. авантюры зарубежные пока точками роста не назовешь ) газпромнефть?- monko,

у Лукойла растёт рублевая прибыль и рублёвые дивиденды.

www.dohod.ru/ik/analytics/dividend/lkoh

За исключением 2013 года, когда в 2012 году был «эффект высокой базы» по прибыли. Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше?

Лыжник, мизерные дивы лука не определяют цену, вместо них бэйбэк работает. посмотри график добычи лукойла за 10 лет и увидишь, какая это «акция роста». ну и смешно на каких-то иностранных инвесторов кивать, они тоже не дураки российские компании мерять под свою дкп.

monko, график добычи с 2011 года:

smart-lab.ru/q/LKOH/f/y/MSFO/oil_production/

Тимофей Мартынов, классный инструментарий, вот это назвать акцией роста никак уж язык не повернется, тем более сейчас опек+ в цейтноте. газ погоды не сделает. в общем, все в цене и куча рисков.

monko, акция роста сейчас среди российских НК — это Роснефть

Лукойл всё, вышел на свой пик. Выше думаю акции быть не должны

Ну если только не чудо с ценами на нефть:)- Лыжник, я считаю див.доху так:

Допустим будет около 50% МСФО

Это 310 млрд руб

81 млрд руб уже выплатили за 3 квартал

остается 229 млрд руб

делим на 0,851 млрд акций и получаем

Дивиденд 269 руб на акцию или ДД = 4,9% Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше?

Лыжник, мизерные дивы лука не определяют цену, вместо них бэйбэк работает. посмотри график добычи лукойла за 10 лет и увидишь, какая это «акция роста». ну и смешно на каких-то иностранных инвесторов кивать, они тоже не дураки российские компании мерять под свою дкп.

monko, график добычи с 2011 года:

smart-lab.ru/q/LKOH/f/y/MSFO/oil_production/

Тимофей Мартынов, классный инструментарий, вот это назвать акцией роста никак уж язык не повернется, тем более сейчас опек+ в цейтноте. газ погоды не сделает. в общем, все в цене и куча рисков. гашение акций только из драйверов.- Из позитивного:

обратите внимание на свободный денежный поток Лукойла

1. он рекордный

2. он вырос в 2 раза

smart-lab.ru/q/LKOH/f/y/MSFO/fcf/

MCAP/FCF = 8,5 для Лукойла Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше?

Лыжник, мизерные дивы лука не определяют цену, вместо них бэйбэк работает. посмотри график добычи лукойла за 10 лет и увидишь, какая это «акция роста». ну и смешно на каких-то иностранных инвесторов кивать, они тоже не дураки российские компании мерять под свою дкп.

monko, график добычи с 2011 года:

smart-lab.ru/q/LKOH/f/y/MSFO/oil_production/

- Скользящая средняя по рублебочке

Итак, открываем мой любимый терминал Tradingview и строим цену бочки Brent в рублях.

Накладываем на него 60-днейный мувинг, который будет характеризовать среднюю цену за квартал.

Получаем что в конце 4 квартала мувинг был на уровне примерно 4400 руб

В конце 3 квартала примерно на уровне 5000 руб

То есть падение на 12%. Про доллары Лукойл пишет следующее:По сравнению с третьим кварталом 2018 г. средняя цена в долларовом выражении снизилась на 10,4%

Проверяем гипотезу о связи результатов нефтяных компаний с рублебочкой:

На Лукойле

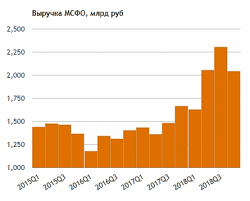

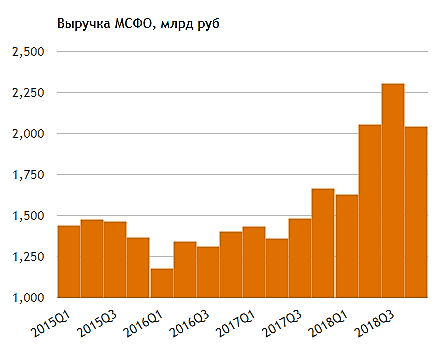

Падение выручки Лукойла в 4 квартале -11,4%к/к.

Падение EBITDA в 4 квартале -13,5%к/к

Проверям на Роснефти:

Падение выручки Роснефти на 5%к/к

EBITDA Роснефти -24%к/к

На Газпромнефти:

Выручка 4 квартал: -4%к/к

EBITDA -33%к/к

Ну окей, а давайте посмотрим как изменилась нефть в рублях и EBITDA за год.

В конце 2017 мувинг по рублебочке был на уровне 3600.

За год бочка выросла на 22%.

Как изменился 4 квартал 2018 к 4 кварталу 2017?

читать дальше на смартлабе - Если в 2019 году не повторится благоприятная ситуация с ценами на нефть и курсом доллара, то существенного роста прибыли уже не будет.

По крайней мере, для 2019 года будет «эффект высокой базы» для нефтяных компаний. Акции либо будут плавать на том же уровне, либо могут упасть в цене.

Если цена на нефть не попрёт опять на 70-80 долларов, то что может толкнуть котировки на 5700-5900 руб? какие ещё могут быть драйверы?

Ускоренный байбек? Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше?

Лыжник, мизерные дивы лука не определяют цену, вместо них бэйбэк работает. посмотри график добычи лукойла за 10 лет и увидишь, какая это «акция роста». ну и смешно на каких-то иностранных инвесторов кивать, они тоже не дураки российские компании мерять под свою дкп.

- Вообще у нас в 4 квартале сильно грохнулась «рублебочка», то есть нефть упала, а рубль — нет.

По идее это должно было резануть по результатам нефтяных компаний.

Причем рублебочка упала на уровень годиной давности, но мы видим, что EBITDA и Выручка пока существенно выше уровней годовой давности! - Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше? - Возьмем 4 квартал. Бросается в глаза, что падение EBITDA больше чем падение выручки

smart-lab.ru/q/LKOH/f/q/MSFO/revenue/

smart-lab.ru/q/LKOH/f/q/MSFO/ebitda/

- Вебкаст презентации состоится во вторник 5 марта 2019 г. в 16:00 по московскому времени (8:00 Нью-Йорк, 13:00 Лондон).

Выступающие:

Александр Матыцын, Первый вице-президент (экономика и финансы);

Азат Шамсуаров, Старший вице-президент по добыче нефти и газа;

Вадим Воробьев, Первый вице-президент (переработка и сбыт);

Павел Жданов, Вице-президент по корпоративному развитию и работе с инвесторами;

За дополнительной информацией, пожалуйста, обращайтесь по тел. +7 (495) 981-76-24 или по адресу ir@lukoil.com

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию - большая чистая денежная позиция позволяют сделать это (28.01.2025)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: