Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: СД рекомендация дивиденды за 2019г

см. календарь по акциям

| Число акций ао | 1 млн |

| Число акций ап | 0 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 10,0 млрд |

| Выручка | 13,8 млрд |

| EBITDA | 3,5 млрд |

| Прибыль | 0,1 млрд |

| Дивиденд ао | – |

| Дивиденд ап | 309,63 |

| P/E | 195,9 |

| P/S | 0,7 |

| P/BV | 0,2 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 0,0% |

| Див.доход ап | 4,7% |

| Саратовский НПЗ Календарь Акционеров | |

| 07/07 KRKNP: последний день с дивидендом 309.63 руб | |

| 08/07 KRKNP: закрытие реестра по дивидендам 309.63 руб | |

| Прошедшие события Добавить событие | |

Саратовский НПЗ акции

ао: 11150₽ +0.9%ап: 6620₽ -0.3%

-

Есть такая идея. Первый тезис. Этот НПЗ зарабатывает за тонны переработанный нефти. Далее второй тезис. Добычу нефти в России законсервировать не легко. Далее суждение. Для исполнения сделки ОПЕК++ надо непроданный излишек нефти где-то хранить или куда-то деть. И теперь умозаключение. Переработать и по складам госхрана, армейским, и прочим… Главное побольше переработать. Не в землю же обратно жижу выливать…

Sergey Soseda, спрос на бензин упал, производство топлива -20% Есть такая идея. Первый тезис. Этот НПЗ зарабатывает за тонны переработанный нефти. Далее второй тезис. Добычу нефти в России законсервировать не легко. Далее суждение. Для исполнения сделки ОПЕК++ надо непроданный излишек нефти где-то хранить или куда-то деть. И теперь умозаключение. Переработать и по складам госхрана, армейским, и прочим… Главное побольше переработать. Не в землю же обратно жижу выливать…

Есть такая идея. Первый тезис. Этот НПЗ зарабатывает за тонны переработанный нефти. Далее второй тезис. Добычу нефти в России законсервировать не легко. Далее суждение. Для исполнения сделки ОПЕК++ надо непроданный излишек нефти где-то хранить или куда-то деть. И теперь умозаключение. Переработать и по складам госхрана, армейским, и прочим… Главное побольше переработать. Не в землю же обратно жижу выливать… Мы знаем, какая нефть течёт в жилах Саратовского НПЗ, но все же.

Мы знаем, какая нефть течёт в жилах Саратовского НПЗ, но все же.

«Газпром нефть» может в мае снизить переработку нефти на НПЗ на 10-15% из-за падения спроса на топливо. Кроме того, компания может приостановить в 2020 году развитие новых шельфовых проектов — Дюков

Тем, кто ещё не прочувствовал, куда дует ветер.

Не является инвестиционной рекомендацией, мысли на тему.Если все верно понимаю, то в перспективе за 20тый год летом 21го заплатят крохи, для ориентира возьмем 2016год с 1000р не больше.

drumer, все верно понимаешь. Бегом в пн продавай. Все уже продали. Один ты остался.

Sergey Soseda, спасибо за совет, я в надежде докупить после падения к 10тыс спрашивал.

буду ждать их тамЕсли все верно понимаю, то в перспективе за 20тый год летом 21го заплатят крохи, для ориентира возьмем 2016год с 1000р не больше.

drumer, все верно понимаешь. Бегом в пн продавай. Все уже продали. Один ты остался. Саратовский НПЗ

Саратовский НПЗРешил потихонечку пописывать и в блог. Начну с СарНПЗ — одной из крупнейших позиций в портфеле. Держу, разумеется, только префы. Ибо без инсайдов в обычке не очень понятно что может светить.

Из приятного: дивы (19й год) коллеги уже подсчитали — 1766 с копейками.

Теперь к прогнозу на будущее. Вообще, основная проблема данной бумаги в том, что вот никак не застраховаться от форс-мажоров а-ля «а давайте в нынешней ситуации меньше нефть на НПЗ слать». Захочет РН — сделает. Соответственно и выручка грохнется.

Расходы компании прикидываются весьма просто. Переменные затраты (газ, тепло и эл энергия, мощность) это лишь порядка ярда в год. Они, на удивление, малы в общих затратах. Зарплата — порядка двух ярдов, навряд ли у руководства есть возможности и/или желания ее индексировать существенно сильнее инфляции. Общехозяйственные расходы — порядка полуярда. Все остальное (из порядка 9 ярдов) — походу амортизация. Судя по отчетности, используется линейная модель, а значит амортизация не индексируется. Разница прочих доходов и прочих расходов — копеечна. Резюмируя, расходы компании по сути постоянны, не зависят от нагрузки (за искл. ремонтов) и год от года растут медленно (медленнее инфляции).

Доходы компании вычислить совсем просто = объем (в тонных) * цену (за тонну). Но вот спрогнозировать эти показатели уже сложнее. С одной стороны, разумеется выгодно максимально загружать завод, с другой, в текущей рыночной коньюктуре, ожидать можно всего https://oilcapital.ru/news/downstream/11-03-2020/pererabotka-nefti-na-mnogih-npz-mozhet-stat-nevygodnoy

Авто-репост. Читать в блоге >>>Друзья, помогите разобраться, от каких факторов зависит чистая прибыль? Как на неё влияет стоимость нефти? Как формируется цена итоговой продукции?

Нияз Гафиятуллин, journal.open-broker.ru/research/snpz-kak-prognozirovat-cenu-processinga-i-razmer-budushih-dividendov/

Михаил П, да, забавно: даже в пессимистичном прогнозе див за 2019 год указан на 20% больше реальности :)

Собственно все что нужно знать о прогнозахДрузья, помогите разобраться, от каких факторов зависит чистая прибыль? Как на неё влияет стоимость нефти? Как формируется цена итоговой продукции?

Нияз Гафиятуллин, journal.open-broker.ru/research/snpz-kak-prognozirovat-cenu-processinga-i-razmer-budushih-dividendov/- Друзья, помогите разобраться, от каких факторов зависит чистая прибыль? Как на неё влияет стоимость нефти? Как формируется цена итоговой продукции?

Не хочу показаться жадным, но прибыль по итогам 4 квартала ниже моих ожиданий (ожидал 5,100 млрд). Не зря цена упала с 18000 р. Может ещё кому-то отчёт не понравился? На 12000 р опустится? Кризис там, и слабый 2020 год с неполной загрузкой?

Sergey Soseda, Так вроде 4й квартал был плановый ремонт с плановым убытком. И вроде в 2020 ремонта быть не должно. Или я путаю эмитента?

А так, конечно, не предсказуемо, какую прибыль ему нарисует мама (Роснефть) в современных реалиях.В целом я доволен. Если хотя бы не упадет чистая прибыль за 2020 г, то совсем шоколадно будет. «в районе 13% устраивает, бизнес стабильный» — соглашусь. В Саратовской области какая-то большая компанию взялась нефть добывать — не помню кто, но, кажется, Лукойл. Неужели повезет нефть куда-то? Проще на месте перегнать и продать на своих АЗС. Потому жду в будущем увеличения объемов переработки и, следовательно, прибыли.

Порыв ветра, живу в Саратове и про добычу не слышал, НПЗ работает на давальческом сырье Роснефти. А при таких ценах добывать местным невыгодно.

Andrey Vlasov, рад за вас. Сам живу на СХИ, остановка «Пугаческий поселок» — автобус 90 через меня с Юбилейного на Крекинг идет. Я ни с кем не спорю — просто написал свое мнение. Я из Башнефти наугад в Крекинг переложился — согласитесь, я не прогадал.

Порыв ветра, всё правильно, просто Вы спутали ЛукБелОйл с Лукойлом) НПЗ рулит Роснефть и там нет дефицита сырья. Удачи Вам в Ваших инвестициях.

В целом я доволен. Если хотя бы не упадет чистая прибыль за 2020 г, то совсем шоколадно будет. «в районе 13% устраивает, бизнес стабильный» — соглашусь. В Саратовской области какая-то большая компанию взялась нефть добывать — не помню кто, но, кажется, Лукойл. Неужели повезет нефть куда-то? Проще на месте перегнать и продать на своих АЗС. Потому жду в будущем увеличения объемов переработки и, следовательно, прибыли.

Порыв ветра, живу в Саратове и про добычу не слышал, НПЗ работает на давальческом сырье Роснефти. А при таких ценах добывать местным невыгодно.

Andrey Vlasov, рад за вас. Сам живу на СХИ, остановка «Пугаческий поселок» — автобус 90 через меня с Юбилейного на Крекинг идет. Я ни с кем не спорю — просто написал свое мнение. Я из Башнефти наугад в Крекинг переложился — согласитесь, я не прогадал.В целом я доволен. Если хотя бы не упадет чистая прибыль за 2020 г, то совсем шоколадно будет. «в районе 13% устраивает, бизнес стабильный» — соглашусь. В Саратовской области какая-то большая компанию взялась нефть добывать — не помню кто, но, кажется, Лукойл. Неужели повезет нефть куда-то? Проще на месте перегнать и продать на своих АЗС. Потому жду в будущем увеличения объемов переработки и, следовательно, прибыли.

Порыв ветра, живу в Саратове и про добычу не слышал, НПЗ работает на давальческом сырье Роснефти. А при таких ценах добывать местным невыгодно.- В целом я доволен. Если хотя бы не упадет чистая прибыль за 2020 г, то совсем шоколадно будет. «в районе 13% устраивает, бизнес стабильный» — соглашусь. В Саратовской области какая-то большая компанию взялась нефть добывать — не помню кто, но, кажется, Лукойл. Неужели повезет нефть куда-то? Проще на месте перегнать и продать на своих АЗС. Потому жду в будущем увеличения объемов переработки и, следовательно, прибыли.

Не хочу показаться жадным, но прибыль по итогам 4 квартала ниже моих ожиданий...

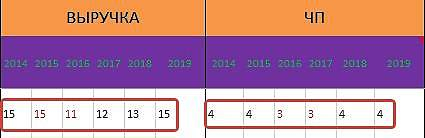

А я жадный. Мне на прибыль квартала как-то пох.

А вот на динамику прибыли и выручки за 6 лет — нет.

И она мне не подходит !

- Не хочу показаться жадным, но прибыль по итогам 4 квартала ниже моих ожиданий (ожидал 5,100 млрд). Не зря цена упала с 18000 р. Может ещё кому-то отчёт не понравился? На 12000 р опустится? Кризис там, и слабый 2020 год с неполной загрузкой?

- Прям совсем как-то усыхает компания. Сечин всю оборотку себе загрёб.

Как вампир высасывает кровь из НПЗ-бизнеса.

10,5% чистыми — конечно больше в ~2 раза депозита в банке, но перспектив роста с таким боссом вообще не вижу.  Саратовский НПЗ

Саратовский НПЗ

748 012 Обыкновенных акций

Капитализация на 19.03.2020г: 6,960 млрд руб

249 337 Привилегированных акций

Капитализация на 19.03.2020г: 3,376 млрд руб

Общий долг на 31.12.2017г: 4,868 млрд руб

Общий долг на 31.12.2018г: 5,043 млрд руб

Общий долг на 31.12.2019г: 5,275 млрд руб

Выручка 2017г: 11,832 млрд руб

Выручка 9 мес 2018г: 10,018 млрд руб

Выручка 2018г: 13,484 млрд руб

Выручка 1 кв 2019г: 4,394 млрд руб

Выручка 6 мес 2019г: 9,158 млрд руб

Выручка 9 мес 2019г: 13,479 млрд руб

Выручка 2019г: 14,905 млрд руб

Прибыль 2015г: 4,324 млрд руб

Прибыль 2016г: 2,622 млрд руб

Прибыль 9 мес 2017г: 3,787 млрд руб

Прибыль 2017г: 2,582 млрд руб

Прибыль 9 мес 2018г: 3,316 млрд руб

Прибыль 2018г: 3,715 млрд руб

Прибыль 1 кв 2019г: 2,050 млрд руб

Прибыль 6 мес 2019г: 4,271 млрд руб

Прибыль 9 мес 2019г: 6,049 млрд руб

Прибыль 2019г: 4,405 млрд руб

e-disclosure.ru/portal/files.aspx?id=3707&type=3

www.saratov-npz.ru/

Прогноз:

Дивиденды за 2019г. составят: 0 руб/ обычка.

Дивиденды за 2019г. составят: 1766 руб 69 коп/ преф (согласно Устава).- Саратовский НПЗ - Убыток 4 кв 2019г: 1,644 млрд руб. Прибыль 2019г: 4,405 млрд руб

Саратовский НПЗ

748 012 Обыкновенных акций

Капитализация на 19.03.2020г: 6,960 млрд руб249 337 Привилегированных акций

Капитализация на 19.03.2020г: 3,376 млрд рубОбщий долг на 31.12.2017г: 4,868 млрд руб

Общий долг на 31.12.2018г: 5,043 млрд руб

Общий долг на 31.12.2019г: 5,275 млрд рубВыручка 2017г: 11,832 млрд руб

Выручка 9 мес 2018г: 10,018 млрд руб

Выручка 2018г: 13,484 млрд руб

Выручка 1 кв 2019г: 4,394 млрд руб

Выручка 6 мес 2019г: 9,158 млрд руб

Выручка 9 мес 2019г: 13,479 млрд руб

Выручка 2019г: 14,905 млрд рубПрибыль 2015г: 4,324 млрд руб

Прибыль 2016г: 2,622 млрд руб

Прибыль 9 мес 2017г: 3,787 млрд руб

Прибыль 2017г: 2,582 млрд руб

Прибыль 9 мес 2018г: 3,316 млрд руб

Прибыль 2018г: 3,715 млрд руб

Прибыль 1 кв 2019г: 2,050 млрд руб

Прибыль 6 мес 2019г: 4,271 млрд руб

Прибыль 9 мес 2019г: 6,049 млрд руб

Прибыль 2019г: 4,405 млрд руб

e-disclosure.ru/portal/files.aspx?id=3707&type=3

www.saratov-npz.ru/

Прогноз:

Дивиденды за 2019г. составят: 0 руб/ обычка.

Дивиденды за 2019г. составят: 1766 руб 69 коп/ преф (согласно Устава).

Авто-репост. Читать в блоге >>>

Саратовский НПЗ - факторы роста и падения акций

- в 2020 году выросли расценки на переработку нефти, это положительно скажется на прибыли и дивидендах. (07.02.2020)

- Исходя из оценки на бирже НПЗ стоит дешево - в 4 раза меньше балансовой стоимости (15.04.2024)

- большая часть прибыли компании оседает в дебиторской задолженности перед Роснефтью (материнская компания) (15.04.2024)

- Роснефть контролирует маржу переработки, НПЗ работает по давальческой схеме (получает оплату за тонну переработанного сырья) и не зависит от цен на нефть/нефтепродукты (15.04.2024)

- Старый НПЗ, который требует модернизации (15.04.2024)

- Корпоративное управление на плохом уровне, как и раскрытие информации вместе с отчетностью (15.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Саратовский НПЗ - описание компании

ПАО «Саратовский НПЗ».Мощность составляет 7 млн т. (50,7 млн барр.) нефти в год (мощность была увеличена после реконструкции ЭЛОУ-АВТ-6 в октябре-ноябре 2013 г). Перерабатывает нефть марки Юралс и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть Сорочинского, Оренбургского и Зайкинского месторождений, поступающую по железной дороге. Все выпускаемые заводом моторные топлива соответствуют классу 5.

Обществом выпущены обыкновенные и привилегированные акции. 90,16% обыкновенных акций принадлежит АО «РН Холдинг»

Сайт http://www.saratov-npz.ru/

Тикер: KRKN, KRKNP

Чтобы купить акции, выберите надежного брокера: