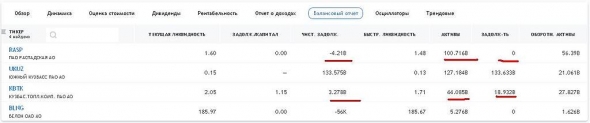

| Число акций ао | 99 млн |

| Номинал ао | — |

| Капит-я | 19,2 млрд |

| Выручка | 52,8 млрд |

| EBITDA | 2,2 млрд |

| Прибыль | -2,6 млрд |

| P/E | -7,4 |

| P/S | 0,4 |

| P/BV | 1,4 |

| EV/EBITDA | 11,5 |

| КТК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КТК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

вот ты странный человек… нельзя сравнивать затраты на персонал и оборудование шахты (инженерное сооружение, с вентиляцией, водоотведением, АПС, горными крепями ми т, д. и т.п.) и разреза (ямы, чтобы понятнее было) — это раз.

вот ты странный человек… нельзя сравнивать затраты на персонал и оборудование шахты (инженерное сооружение, с вентиляцией, водоотведением, АПС, горными крепями ми т, д. и т.п.) и разреза (ямы, чтобы понятнее было) — это раз.

Далее, накопал ты из ямы угля, и продал на 5 баксов дороже себеса. А Распад — продал и заработал 50 баксов с тн. Это два.Как это стоимость угля не имеет значения

еще раз объясняю, 162 бакса против 62. Вот тебе и рентабельность КТК низкая. Из 62х баксов, вырученных от продажи 1 тн угля, ~ 30-32 жд логистика от разреза до порта, 14 перевалка в порту.

Маска, а ну всё въехал, я не учитываю логистику которую они осуществляют, тогда да, стоимость тонны груза будет иметь большое значениеКак это стоимость угля не имеет значения

еще раз объясняю, 162 бакса против 62. Вот тебе и рентабельность КТК низкая. Из 62х баксов, вырученных от продажи 1 тн угля, ~ 30-32 жд логистика от разреза до порта, 14 перевалка в порту.

Маска, у на с есть две компании — они обе заработали одинаково, но у одной из них, при этом, количество работников в 3 раза меньше, т.е. затраты на персонал, оборудование, площади тоже в 3 раза меньше. Т.е. рентабельность той что меньше, казалось бы, должна быть больше, но у нас ровно наоборот- Теоретически у КТК рентабельность должна наоборот быть выше, открытый способ добычи дешевле, поэтому и затраты на персонал меньше, а зарабатывают одинаково (выручка)

Интересно получается, у Распадской сотрудников в 3 раза больше чем у КТК, но при этом зарабатывают они почти одинаково, а вот рентабельность у КТК гораздо хуже.

ZaPutinNet, в Распадской шахты, а у КТК открытые разрезы, для эксплуатации которых нужно меньше персонала. У ктк рентабельность лучше так как коксующийся уголь стоит ~ 160 Фоб находка, в отличии от энергетического угля КТК с ценником ~62 Фоб находка

Маска, в данном случае стоимость угля не имеет значения, показатель выручка у них одинаковый — т.е. КТК «дешёвого» угля продала «много», а Расп «дорогого» продала «мало» — в результате заработали обе одинаково. Тут что-то с расходами — из-за них рентабельность низкаяИнтересно получается, у Распадской сотрудников в 3 раза больше чем у КТК, но при этом зарабатывают они почти одинаково, а вот рентабельность у КТК гораздо хуже.

ZaPutinNet, в Распадской шахты, а у КТК открытые разрезы, для эксплуатации которых нужно меньше персонала. У ктк рентабельность лучше так как коксующийся уголь стоит ~ 160 Фоб находка, в отличии от энергетического угля КТК с ценником ~62 Фоб находкаИнтересно получается, у Распадской сотрудников в 3 раза больше чем у КТК, но при этом зарабатывают они почти одинаково, а вот рентабельность у КТК гораздо хуже.

ZaPutinNet, У КТК есть трейдинговые операции с углем, а у них низкая рентабельность. Распадская продаёт свой уголь.- У КТК долг больше, но вроде не критично, видимо, часть прибыли идёт на обслуживание долга.

- Интересно получается, у Распадской сотрудников в 3 раза больше чем у КТК, но при этом зарабатывают они почти одинаково, а вот рентабельность у КТК гораздо хуже.

6 лет судиться, не очень радужно звучит) да и никто ещё ничего не выкупает у нас.

Покупатель пропал, сверху продолжают поддавливать. У кого какие мысли? Перед собранием подрастет до 180 или только в случае каких-либо новостей уже по факту?

Eng, возможно всё что угодноpravdapfo.ru/articles/93310-minoritariy-pobedil-vekselberga-v

Хороший прецедент если принудительно выкупить соберутся. Дедок Векселя в суде сделал!

РоманП., мда, а потом наше правительство говорит про какие-то там инвестиции в Россию, какие нахрен инвестиции, если мажоры творят с маленькими беззащитными минорами, что хотят- pravdapfo.ru/articles/93310-minoritariy-pobedil-vekselberga-v

Хороший прецедент если принудительно выкупить соберутся. Дедок Векселя в суде сделал! Добрый вечер! Кто нибудь, пожалуйста, подскажите, какая сейчас средняя цена за последние полгода?

Pronyakin Sergey, МА 180 = 192₽, МА 150 = 189₽. Грубо 190 рублей.

Eng, СпасибоУчёный рассказал корреспонденту «АиФ-Кузбасс» о том, что можно делать из угля, и кому от этого будет лучше.

www.kuzbass.aif.ru/hitech/interes_k_uglyu_ugasaet_budushchee_za_uglehimiey

Маска, Спасибо, познавательно. Углехимия — это капиталоёмкая отрасль. Чтобы произвести химический продукт, может потребоваться несколько переделов. А каждый передел — это отдельный завод. Возводить все заводы цепочки переделов нужно синхронно и одновременно их запускать, чтобы сократить срок окупаемости.- Учёный рассказал корреспонденту «АиФ-Кузбасс» о том, что можно делать из угля, и кому от этого будет лучше.

www.kuzbass.aif.ru/hitech/interes_k_uglyu_ugasaet_budushchee_za_uglehimiey - 15.06.2019

В РЖД отметили рост объёмов перевозки угля на экспорт на 6%

Российские железные дороги увеличили объёмы перевозки угля за первые пять месяцев 2019 года, преимущественно за счёт наращивания экспортных поставок на 6%, сообщила пресс-служба ОАО «РЖД» со ссылкой на начальника Центра фирменного транспортного обслуживания Алексея Шило.

КТК - факторы роста и падения акций

- Производственные показатели компании растут из года в год (01.02.2017)

- В июне 2019 стоимость энергетического угля снизилась до $47/т - ниже себестоимости кузбасских углей с учетом доставки $50-55. Тенденция может быть устойчивой, т.к. Европа сокращает потребление угля из-за экологических программ (26.06.2019)

- Убрали пункт о 25% прибыли на дивиденды (17.02.2020)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КТК - описание компании

ПАО «Кузбасская топливная компания» — один из крупнейших производителей энергетического угля в России. Производит энергетический уголь марки «Д» по российской классификации, который является низкозольным, малосернистым, с высокой теплотворной способностью и предназначается для использования в качестве энергетического топлива для производства электроэнергии и тепла. Структура компании включает в себя угледобывающие предприятия: разрезы «Виноградовский», «Караканский-Южный», «Черемшанский», дистрибьюторскую сеть на территории Кемеровской, Новосибирской, Омской областей, Алтайского края, Польши, Швейцарии (организация продаж на экспорт).Более 65% акций принадлежит менеджменту компании, остальные в свободном обращении.

Тикер KBTK.

Чтобы купить акции, выберите надежного брокера: