| Число акций ао | 99 млн |

| Номинал ао | — |

| Капит-я | 19,2 млрд |

| Выручка | 52,8 млрд |

| EBITDA | 2,2 млрд |

| Прибыль | -2,6 млрд |

| P/E | -7,4 |

| P/S | 0,4 |

| P/BV | 1,4 |

| EV/EBITDA | 11,5 |

| КТК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КТК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я думаю они сделают хитрее, скажут, что пришли тяжелые времена, и надо затянуть пояса. Зарежут инвестиции на этот год, дивы дадут, но маленькие. Потом когда откупят все кому надо, ситуация неожиданно начнёт улучшаться. В итоге компания будет 1) публичной 2) с хорошей капитализацией 3) с правильными акционерами

Sergey Asian, это все гениальный план для крутого мажора, у нас в мажорах сидит олигарх)))

Vetinary,

Вот зря вы так про Гуцериева. Он очень креативный человек. Песни пишет. Плюс, он смог разрулить свои политические проблемы, и пережить потерю сына.

Хотелось бы иметь его на нашей стороне ;)

Sergey Asian, так он борется только за себя и свои интересы. Не нужно думать, что его победы способствуют вашим победам))

Vetinary, не раскачивайте лодку )

Andrey Vlasov, так это правда жизни на росс рынке) хотя есть и исключения)

Vetinary, неправда, он на галлерах, а мы на диване

Я думаю они сделают хитрее, скажут, что пришли тяжелые времена, и надо затянуть пояса. Зарежут инвестиции на этот год, дивы дадут, но маленькие. Потом когда откупят все кому надо, ситуация неожиданно начнёт улучшаться. В итоге компания будет 1) публичной 2) с хорошей капитализацией 3) с правильными акционерами

Sergey Asian, это все гениальный план для крутого мажора, у нас в мажорах сидит олигарх)))

Vetinary,

Вот зря вы так про Гуцериева. Он очень креативный человек. Песни пишет. Плюс, он смог разрулить свои политические проблемы, и пережить потерю сына.

Хотелось бы иметь его на нашей стороне ;)

Sergey Asian, так он борется только за себя и свои интересы. Не нужно думать, что его победы способствуют вашим победам))

Vetinary, не раскачивайте лодку )

Andrey Vlasov, так это правда жизни на росс рынке) хотя есть и исключения)Я думаю они сделают хитрее, скажут, что пришли тяжелые времена, и надо затянуть пояса. Зарежут инвестиции на этот год, дивы дадут, но маленькие. Потом когда откупят все кому надо, ситуация неожиданно начнёт улучшаться. В итоге компания будет 1) публичной 2) с хорошей капитализацией 3) с правильными акционерами

Sergey Asian, это все гениальный план для крутого мажора, у нас в мажорах сидит олигарх)))

Vetinary,

Вот зря вы так про Гуцериева. Он очень креативный человек. Песни пишет. Плюс, он смог разрулить свои политические проблемы, и пережить потерю сына.

Хотелось бы иметь его на нашей стороне ;)

Sergey Asian, так он борется только за себя и свои интересы. Не нужно думать, что его победы способствуют вашим победам))

Vetinary, не раскачивайте лодку )Я думаю они сделают хитрее, скажут, что пришли тяжелые времена, и надо затянуть пояса. Зарежут инвестиции на этот год, дивы дадут, но маленькие. Потом когда откупят все кому надо, ситуация неожиданно начнёт улучшаться. В итоге компания будет 1) публичной 2) с хорошей капитализацией 3) с правильными акционерами

Sergey Asian, это все гениальный план для крутого мажора, у нас в мажорах сидит олигарх)))

Vetinary,

Вот зря вы так про Гуцериева. Он очень креативный человек. Песни пишет. Плюс, он смог разрулить свои политические проблемы, и пережить потерю сына.

Хотелось бы иметь его на нашей стороне ;)

Sergey Asian, так он борется только за себя и свои интересы. Не нужно думать, что его победы способствуют вашим победам))

Я думаю они сделают хитрее, скажут, что пришли тяжелые времена, и надо затянуть пояса. Зарежут инвестиции на этот год, дивы дадут, но маленькие. Потом когда откупят все кому надо, ситуация неожиданно начнёт улучшаться. В итоге компания будет 1) публичной 2) с хорошей капитализацией 3) с правильными акционерами

Sergey Asian, это все гениальный план для крутого мажора, у нас в мажорах сидит олигарх)))

Vetinary,

Вот зря вы так про Гуцериева. Он очень креативный человек. Песни пишет. Плюс, он смог разрулить свои политические проблемы, и пережить потерю сына.

Хотелось бы иметь его на нашей стороне ;)Я думаю они сделают хитрее, скажут, что пришли тяжелые времена, и надо затянуть пояса. Зарежут инвестиции на этот год, дивы дадут, но маленькие. Потом когда откупят все кому надо, ситуация неожиданно начнёт улучшаться. В итоге компания будет 1) публичной 2) с хорошей капитализацией 3) с правильными акционерами

Sergey Asian, это все гениальный план для крутого мажора, у нас в мажорах сидит олигарх)))- Я думаю они сделают хитрее, скажут, что пришли тяжелые времена, и надо затянуть пояса. Зарежут инвестиции на этот год, дивы дадут, но маленькие. Потом когда откупят все кому надо, ситуация неожиданно начнёт улучшаться. В итоге компания будет 1) публичной 2) с хорошей капитализацией 3) с правильными акционерами

Кузбасская топливная компания в I квартале снизила чистую прибыль по МСФО в 4,6 раза

Кемерово. 20 мая. ИНТЕРФАКС — ПАО «Кузбасская топливная компания» (KBTK) (КТК) в I квартале 2019 года сократило чистую прибыль по МСФО в 4,6 раза относительно показателя аналогичного периода прошлого года — до 302 млн рублей, говорится в сообщении компании.

При этом выручка выросла на 27%, до 17,189 млрд рублей, EBITDA снизилась на 32%, до 1,699 млрд рублей.

Admit Nothing, МСФО не порадовал, вышел с убытком еще на РСБУ, хотя дивы могут и дать

Andrey Vlasov, так где отчет то мсфо?? на сайте у них нету еще

Vetinary, буду рад за сидельцев, если дадут дивы, сам не вынес рисков

Andrey Vlasov, а какие дивы ожидаются?

Игорь Егоров, ожидается их отсутствие

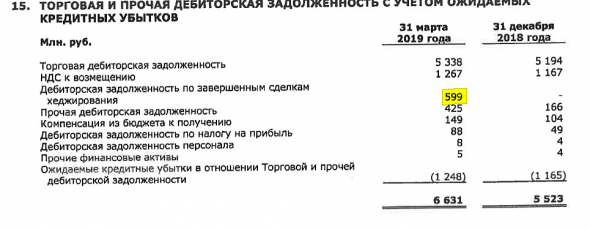

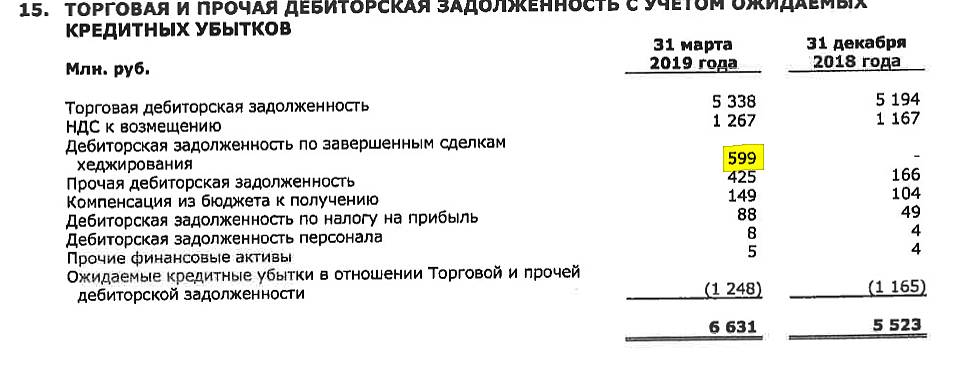

Ну и самое прекрасное.

Дебиторская задолженность по сделкам хеджирования.

Они хеджируют цены на уголь \ курсы (платят за это деньги, учтено в расходах). Дальше им банки должны за реализацию этого риска. И это все висит в дебиторке! (Это по сути чистая прибыль, просто она еще не поступила на счет им).

На мой взгляд, с учетом всех странных мест, отчет за 3 месяца сделан так, чтобы по максиму ПОКАЗАТЬ уменьшение прибыли в этом квартале.

Как будто, это кому то надо...

Sergey Asian, так вот в чём и вопрос, зачем им это нужно было? Ждём сегодня раскрытие инфы по дивам.Ну и самое прекрасное.

Дебиторская задолженность по сделкам хеджирования.

Они хеджируют цены на уголь \ курсы (платят за это деньги, учтено в расходах). Дальше им банки должны за реализацию этого риска. И это все висит в дебиторке! (Это по сути чистая прибыль, просто она еще не поступила на счет им).

На мой взгляд, с учетом всех странных мест, отчет за 3 месяца сделан так, чтобы по максиму ПОКАЗАТЬ уменьшение прибыли в этом квартале.

Как будто, это кому то надо...

Sergey Asian, мажорам, может быть, чтобы выкупить акции по дешевке.- Ну и самое прекрасное.

Дебиторская задолженность по сделкам хеджирования.

Они хеджируют цены на уголь \ курсы (платят за это деньги, учтено в расходах). Дальше им банки должны за реализацию этого риска. И это все висит в дебиторке! (Это по сути чистая прибыль, просто она еще не поступила на счет им).

На мой взгляд, с учетом всех странных мест, отчет за 3 месяца сделан так, чтобы по максиму ПОКАЗАТЬ уменьшение прибыли в этом квартале.

Как будто, это кому то надо...

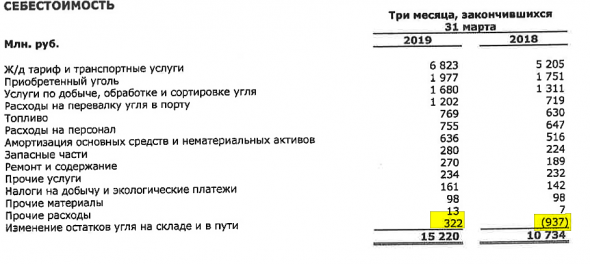

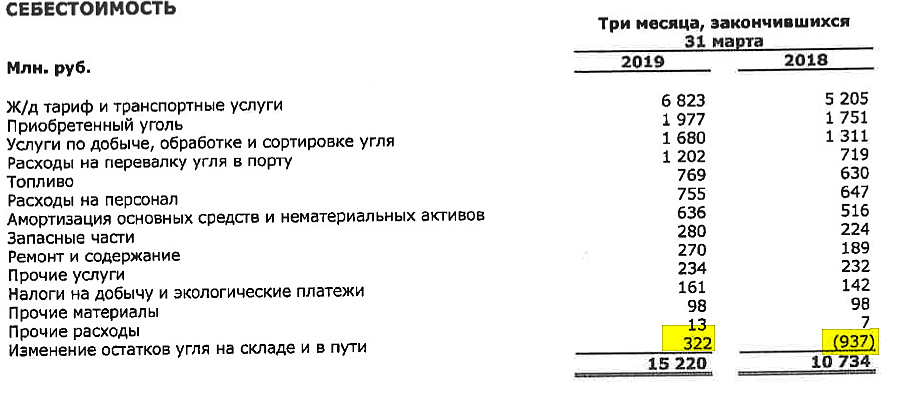

- И вот эта строчка, просто отличная (желтым), разница 1,25 млрд в себестоимости. В 2018 нашли почти ярд, в 2018 пропало 300 млн. Так?

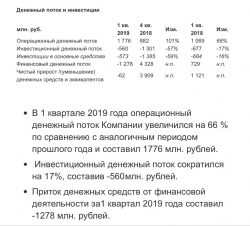

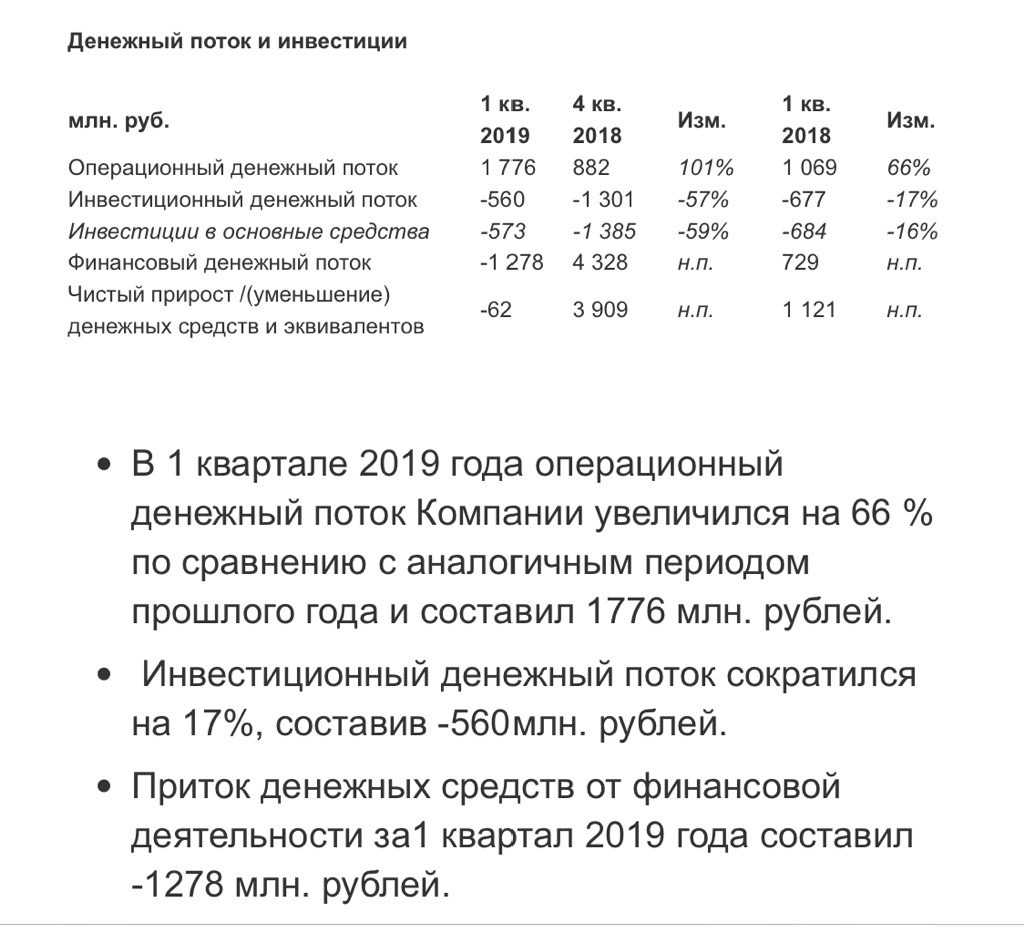

- Не все так плохо. Компания в два раза увеличила опер денежный поток. И активно гасит долгосрочные долги

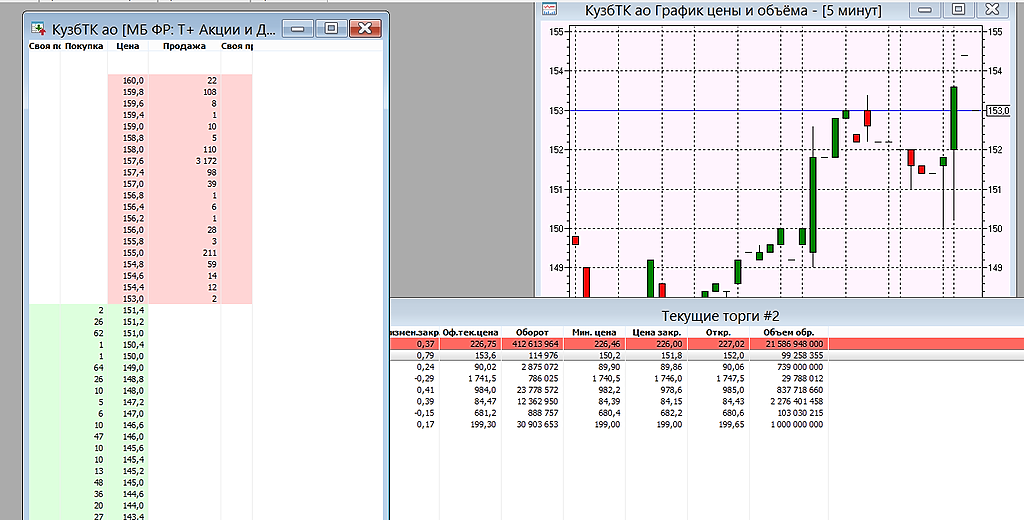

посмотрите на этот стакан О_О

становится страшновато

становится страшновато

Vetinary,

А в стакане таракан

Михаил, в плане что не покупает никто?)

Vetinary, По 157,6 кто то готов продать 2777 лотов я только это там вижу.

Михаил, ага, скорее бы СД дал заключение) хочу посмотреть на кульминацию

Vetinary, с распадом ничего- Меня смущают не непонятки с дивидендами, а уменьшение показателей прибыли компании (на 78% в сравнении с 1 кв 2018 года!!!). Рентабельность упала с 18 до 10%. 79% угля идет на экспорт. По консенсус-прогнозам, мировая цена на энергетический уголь будет снижаться 105$ за тонну/2018, 96$/тонну в 2019, 85$/тонну в 2020 годах). И основной вопрос — где драйвер дальнейшего роста?

Компания «КТК» в 1 кв. 2019 г. сократила объём производства угля на 4% до 3,68 млн. тонн. по сравнению с 3,85 млн. тонн. в аналогичном периоде прошлого года. Выпуск товарной продукции так же снизился на 4% до 3,20 млн. тонн. относительно 3,35 млн. тонн. годом ранее. Объём переработки угля составил 2,93 млн. тонн., что на 7% больше, чем 2,74 млн. тонн. в 1 кв. 2018 г. Объём взорванной горной массы вырос на 13% до 12,40 млн. куб. м. по сравнению с 10,94 млн. куб. м. в предыдущем году.

Компания «КТК» в 1 кв. 2019 г. сократила объём производства угля на 4% до 3,68 млн. тонн. по сравнению с 3,85 млн. тонн. в аналогичном периоде прошлого года. Выпуск товарной продукции так же снизился на 4% до 3,20 млн. тонн. относительно 3,35 млн. тонн. годом ранее. Объём переработки угля составил 2,93 млн. тонн., что на 7% больше, чем 2,74 млн. тонн. в 1 кв. 2018 г. Объём взорванной горной массы вырос на 13% до 12,40 млн. куб. м. по сравнению с 10,94 млн. куб. м. в предыдущем году.

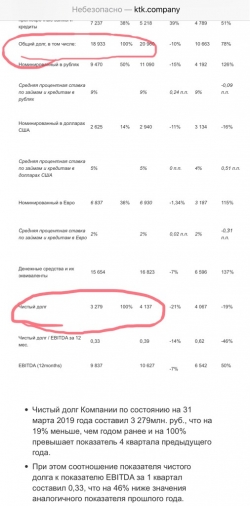

Источник: ktk.company

КТК - факторы роста и падения акций

- Производственные показатели компании растут из года в год (01.02.2017)

- В июне 2019 стоимость энергетического угля снизилась до $47/т - ниже себестоимости кузбасских углей с учетом доставки $50-55. Тенденция может быть устойчивой, т.к. Европа сокращает потребление угля из-за экологических программ (26.06.2019)

- Убрали пункт о 25% прибыли на дивиденды (17.02.2020)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КТК - описание компании

ПАО «Кузбасская топливная компания» — один из крупнейших производителей энергетического угля в России. Производит энергетический уголь марки «Д» по российской классификации, который является низкозольным, малосернистым, с высокой теплотворной способностью и предназначается для использования в качестве энергетического топлива для производства электроэнергии и тепла. Структура компании включает в себя угледобывающие предприятия: разрезы «Виноградовский», «Караканский-Южный», «Черемшанский», дистрибьюторскую сеть на территории Кемеровской, Новосибирской, Омской областей, Алтайского края, Польши, Швейцарии (организация продаж на экспорт).Более 65% акций принадлежит менеджменту компании, остальные в свободном обращении.

Тикер KBTK.

Чтобы купить акции, выберите надежного брокера: