Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийзавтра собрание, наверное будут объявлять дивиденды

Виктор Ч., www.nornickel.ru/upload/iblock/82a/NOTICE_ru.pdf Два вопроса — погашение выкупленных акций и внесение изменений в Устав. Про дивы ничего!

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 101,6 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,1 |

| P/S | 1,7 |

| P/BV | 2,8 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

завтра собрание, наверное будут объявлять дивиденды

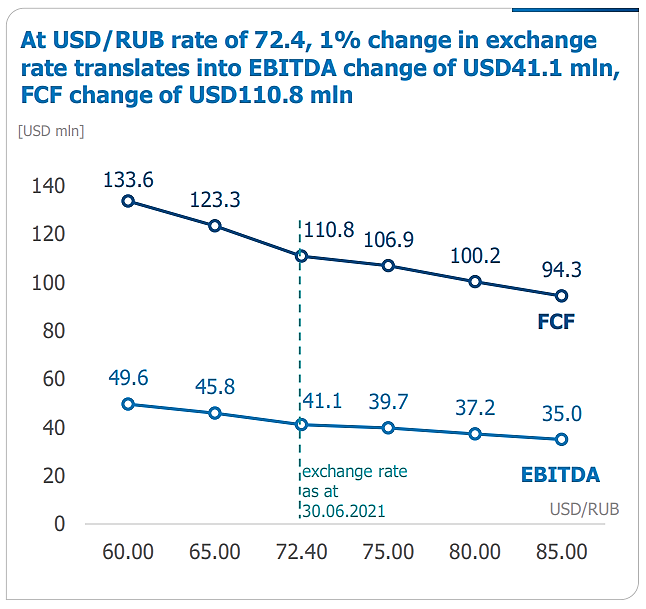

100% fcf это 657 руб. на АО, за 1 п. 2021 года

Ром, какой прогноз у тебя по дивидендам ГМК за 2021 год?

100% fcf это 657 руб. на АО, за 1 п. 2021 года

Арбитражный суд Москвы прекратил производство по иску компании "Силовые машины", требовавшей взыскать более 2,8 миллиарда рублей с ГМК «Норильский никель».

Причины прекращения производства не сообщаются.

Основания исковых требований не сообщаются.

Спор предположительно связан с заключенным в 2017 году договором на выполнение комплекса работ на условиях сдачи «под ключ» по проекту реконструкции ТЭЦ-2 в Норильске. Заказчиком реконструкции выступил «Норникель», подрядчиком – «Силовые машины».

Иск «Силовых машин» поступил в суд 21 декабря 2020 года, а уже через неделю ГМК направил Силмашу встречную претензию об уплате неустойки и штрафа за нарушение обязательств по этому договору. Общий размер штрафных санкций составляет 14 миллиардов рублей, но с учетом условий договора об ограничении размера ответственности «Силовых машин» 20% от цены договора, сумма претензионных требований «Норникеля» составила более 3,8 миллиарда рублей.

Представитель ГМК заявил, что СМ допустил существенное нарушение установленных договором сроков выполнения работ и иных обязательств.

Новость — БИР-Эмитент (1prime.ru)

100% fcf это 657 руб. на АО, за 1 п. 2021 года

Роман Ранний, это примерно 6,5 % на акцию!

BCS Global Markets по итогам телефонной конференции с руководством «Норникеля» сообщает, что ГМК не участвует в переговорах основных акционеров (о новой дивидендной формуле — ИФ), но видит диапазон выплат в 70-100% FCF как комфортный.

Действующая формула с привязкой дивидендов к EBITDA, предусматривающая выплату акционерам более 100% FCF, не соответствует интересам компании с учетом роста capex — еще раз отметили в «Норникеле».

Менеджмент «Норникеля» счел комфортными дивиденды в 70-100% свободного денежного потока (interfax.ru)

Кто в курсе почему ГМК просел по палладию?

Тимофей Мартынов, а вот и ответ:

Two mines of Norilsk Division were temporarily suspended in 1H due to natural groundwater inflow; of the two mines, Oktyabrsky has now returned to its full

capacity, Taymirsky operating at 80% and is expected to resume to full capacity in 4Q. Norilsk concentrator operating at 85% capacity and is expected to return to full capacity in early October

Тимофей Мартынов, какой свежести это сообщение?

Какую ересь только не прочитал.

По диведентам расклад прикинул, если компания поведет себя этично заплатив 60% ебитды и погасив наконец 4.5 млн акций выкупленных ранее, уставной капитал составит 153 млн акций. Цифры из презентации 5.7 млрд долларов в этом полугодии Ебитда — 40% = 3.5 млрд на диведенды / 153 млн = 22 доллара на акцию * 74 = 1654 рубля, но при самом лучшем раскладе.

Может повлиять резерв и новый штраф рыболовства, решение о выплате 100% чистой прибыли а не ебиды, снова байбэк?..

Razumov Sergey, отдам вам первый приз за содержательные комментарии к отчету ГМК = 750 рублей!

Тимофей Мартынов, неужели за коммментарии платят?)

Какую ересь только не прочитал.

По диведентам расклад прикинул, если компания поведет себя этично заплатив 60% ебитды и погасив наконец 4.5 млн акций выкупленных ранее, уставной капитал составит 153 млн акций. Цифры из презентации 5.7 млрд долларов в этом полугодии Ебитда — 40% = 3.5 млрд на диведенды / 153 млн = 22 доллара на акцию * 74 = 1654 рубля, но при самом лучшем раскладе.

Может повлиять резерв и новый штраф рыболовства, решение о выплате 100% чистой прибыли а не ебиды, снова байбэк?..

Razumov Sergey, отдам вам первый приз за содержательные комментарии к отчету ГМК = 750 рублей!

Кто в курсе почему ГМК просел по палладию?

Тимофей Мартынов, а вот и ответ:

Two mines of Norilsk Division were temporarily suspended in 1H due to natural groundwater inflow; of the two mines, Oktyabrsky has now returned to its full

capacity, Taymirsky operating at 80% and is expected to resume to full capacity in 4Q. Norilsk concentrator operating at 85% capacity and is expected to return to full capacity in early October

Кто в курсе почему ГМК просел по палладию?

Тимофей Мартынов, а вот и ответ:

Two mines of Norilsk Division were temporarily suspended in 1H due to natural groundwater inflow; of the two mines, Oktyabrsky has now returned to its full

capacity, Taymirsky operating at 80% and is expected to resume to full capacity in 4Q. Norilsk concentrator operating at 85% capacity and is expected to return to full capacity in early October

Кто в курсе почему ГМК просел по палладию?

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».