ИНТЕРФАКС — «Интеррос» Владимира Потанина предлагает «Русалу» договориться об изменении дивидендной формулы ГМК «Норникель» (MOEX: GMKN), не дожидаясь истечения срока действия соглашения акционеров «Норникеля» в 2023 году, и минимизировать дивиденды за 2020 год. Как заявил «Интерфаксу» гендиректор «Интерроса» Сергей Батехин, эти предложения будут рассмотрены на заседании совета директоров «Норникеля» 29 марта.

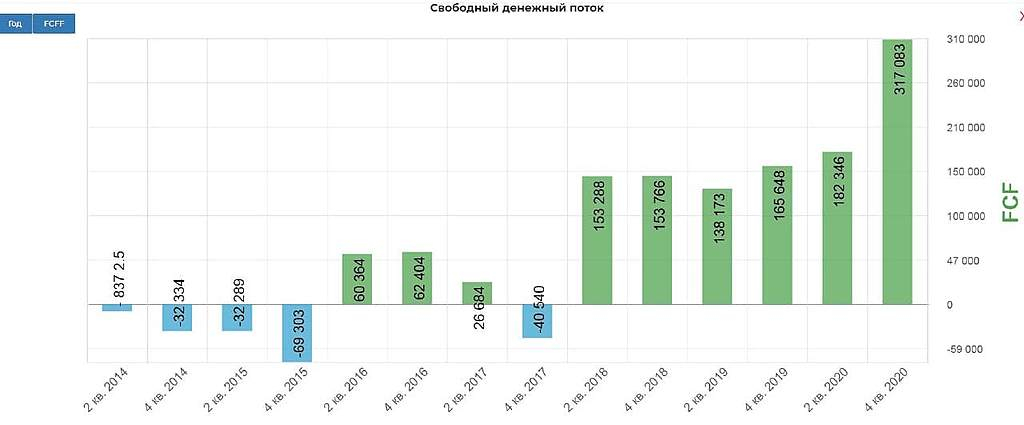

Согласно дивидендной формуле, «Норникель» должен перечислить акционерам около $3,5 млрд финальных дивидендов за 2020 г, но «Интеррос» считает такой платеж неприемлемым с социальной точки зрения. Необходимость снижения дивидендов в «Интерросе» объясняют ростом расходов на модернизацию мощностей и стартом инвестиционного цикла долгосрочной программы развития «Норникеля» до 2030 г.

«Мы выступаем за более адекватную пропорцию между дивидендами и инвестициями в развитие компании», — сказал Батехин. При нынешней формуле «Норникелю» потребуется заимствовать, чтобы платить дивиденды и поддерживать инвестпрограмму, пояснил он.

«Русал», лоббирующий максимально высокий дивидендный поток «Норникеля», ранее уже отклонил инициативу Владимира Потанина об ограничении годовых выплат рубежом $1 млрд. Это случилось еще до разлива дизтоплива в Норильске, который обошелся «Норникелю» в $2 млрд (около 30% от free cash flow за прошлый год). ГМК уже перечислила акционерам около $1,2 млрд в виде промежуточных выплат за 9 месяцев 2020 г на фоне большого общественного резонанса вокруг этой темы после аварии и критических комментариев законодателей.

«По действующей формуле „Норникелю“ предстоит выплата еще около $3,5 млрд [за 2020 г], но мы считаем это чрезмерным, с учетом стоящих перед компанией задач и всей обстановки вокруг дивидендов. Наше предложение — эти выплаты минимизировать», — заявил глава «Интерроса».

Батехин как член совета директоров «Норникеля» инициировал вопрос о пересмотре финальных дивидендов за прошлый год, которые компания объявит в мае. «Норникель» во вторник раскрыл повестку совета директоров 29 марта, на котором будут рассматриваться ориентиры по дивидендам в связи с инвестиционной стратегией до 2030 г, а также предложения одного из членов совета директоров.

Без согласия «Русала» изменить подход к расчету дивидендов нельзя до начала 2023 г, когда истечет соглашение акционеров, то есть де-юре «Норникель» должен выплатить дивиденды по существующей формуле за 2020 и за 2021 годы, уточнил Батехин.

«Но мы предлагаем договориться об изменении подхода уже сейчас. Наше предложение платить от free cash flow, то есть от реальных денег, которые зарабатывает компания, за минусом затрат на текущую деятельность и развитие, а не от бухгалтерского показателя EBITDA, не учитывающего капвложения», — сказал он, напомнив, что именно так рассчитывает дивиденды контролирующий «Русал» холдинг En+ (MOEX: ENPG), а также большинство компаний горнодобывающей отрасли.

«Интеррос» считает оптимальными на будущее выплаты на уровне 50-60% free cash flow.

«Этот ориентир даст рынку понимание и предсказуемость относительно будущих выплат. „Норникель“ сможет гарантировать рынку дивидендную доходность в 5-7% в течение всего периода реализации 10-летней программы развития — при стабильных или растущих ценах на наши основные металлы», — считает Батехин.

«Мы бы хотели, чтобы наш партнер пошел навстречу и начал обсуждение компромиссного варианта», — добавил он, не исключив рассмотрение вариантов выплат выше 60% FCF. Финансовое положение «Русала» стабилизировалось по сравнению с ситуацией в 2012 г, когда стороны заключили соглашение, отметил топ-менеджер «Интерроса».

В любом случае, переход на новую методику расчета дивидендов состоится в 2023 г, рассчитывает «Интеррос», то есть дивиденды за 2022 г ГМК начислит уже по новой схеме.

Если договориться о снижении до 2023 г не удастся, «Норникель» может вычесть излишек, который акционеры получат в 2021-22 гг, из дивидендов будущих периодов.

«Тот дивидендный spike, который произойдет в течение полутора лет до истечения соглашения, мы предлагаем рассматривать как некий авансовый платеж в счет платежей в течение будущих 10 лет [на период до 2030 г]. Значит, в следующие периоды дивиденды будут меньше», — заявил Батехин.

«Мы и до аварии выступали за ограничение дивидендов, но сейчас тем более мы не можем игнорировать те вызовы, с которыми сталкивается компания, перечисляя акционерам высокие дивиденды… Нужно быть социально приемлемым для того общества, в котором ты живешь, — и для 80 тысяч своих сотрудников, и для общественности, и для власти», — заключил глава «Интерроса».

«Интеррос» Владимира Потанина сейчас владеет около 34% акций «Норникеля». «РусАл» контролирует 27,8%. Доля Crispian Романа Абрамовича и Александра Абрамова — 4,2% акций.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций