Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийGEMC как получать доход от дивидендов в евро ?

Заинтересовала эта бумага, слышал краем уха что можно получать дивиденды в твердой валюте. Не совсем понял как это сделать. Я так понимаю нужен выход на зарубежную биржу где она торгуется? и соответственно там уже и дивиденды будут в евро. Или можно через московскую биржу или спб купить этот тикет?

Авто-репост. Читать в блоге >>>

| Число акций ао | 90 млн |

| Номинал ао | 0.03721404 руб |

| Тикер ао |

|

| Капит-я | 79,9 млрд |

| Выручка | 25,6 млрд |

| EBITDA | 11,5 млрд |

| Прибыль | 11,4 млрд |

| Дивиденд ао | – |

| P/E | 7,0 |

| P/S | 3,1 |

| P/BV | 3,0 |

| EV/EBITDA | 5,8 |

| Див.доход ао | 0,0% |

| ЕМС | ЮМГ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ЕМС | ЮМГ акции

887.7₽ +0.89%

-

Добрый день! Поясните, пожалуйста, при покупке расписок GEMC дивы в долларах на БС придут или в евро? Брокер ВТБ.

Михаил Гайлит, добрый день! Компания будет перечислять доллары США. Добрый день! Поясните, пожалуйста, при покупке расписок GEMC дивы в долларах на БС придут или в евро? Брокер ВТБ.

Добрый день! Поясните, пожалуйста, при покупке расписок GEMC дивы в долларах на БС придут или в евро? Брокер ВТБ.

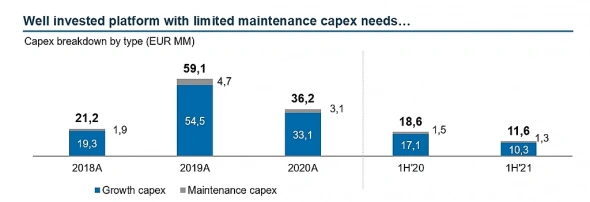

LynxC, В своей заметке, надеюсь, ответил. Основной инвестиционный цикл завершён и существующих активов достаточно для поддержания роста на горизонте 4-5 лет. Оборудования много и оно новое. Минимальный капекс в основном на поддержание активов.

Дмитрий Иванов, отлично, ждем удвоения уже к ближайшим дивамДмитрий Иванов, а где-то есть данные о текущей инвестпрограмме компании? Сколько и куда вложений запланировано на ближайшие годы?

LynxC, В своей заметке, надеюсь, ответил. Основной инвестиционный цикл завершён и существующих активов достаточно для поддержания роста на горизонте 4-5 лет. Оборудования много и оно новое. Минимальный капекс в основном на поддержание активов. На картинке исторические данные. Из крупных проектов — создание ещё одного онкологического центра в рамках государственно-частного партнёрства на базе института МОНИКИ. Совместно с правительством Московской области, для лечения жителей области в рамках программы ОМС. Бюджет около 800 млн рублей.

- Не как у других (несколько слов о стратегии ЕМС)

Продолжаю отвечать на вопросы инвесторов и сегодня затрону тему стратегии EMC. Часто встречаю комментарии, что EMC это чисто дивидендная история не предлагающая ничего больше. Или, что компания не планирует развиваться/не идёт в регионы. При этом, результаты первого полугодия 2021 года демонстрируют прекрасный рост компании. Выручка + 41%. EBITDA +52% c устойчивой (на этом уровне уже больше трёх лет) и рекордной для отрасли маржой, свыше 40%. Чистая прибыль x2. Возможно, наша стратегия действительно не является очевидной для тех, кто не работает в медицинском бизнесе. Фактически, не встречал ни одного материала с попыткой объяснить этот аспект, все делают акцент на высоких дивидендах. Поэтому, опишу нашу позицию самостоятельно.

Наша стратегия предполагает концентрацию медицинской экспертизы в едином центре компетенции, поэтому ключевым регионом останется Москва и Московская область. Мы работаем с самыми сложными и уникальными проблемами. Рано или поздно, попробовав разные способы, клиент приходит именно к нам или едет за границу, поэтому наши основные конкуренты расположены именно в Европе, а добраться до Москвы из регионов и лечиться здесь, намного проще и дешевле, чем до Израиля или Германии. При этом, мы не монопрофильная сеть больниц, а действительно диверсифицированная клиника с глубоким медицинским опытом в самых разных сферах.

Авто-репост. Читать в блоге >>> - Коллеги, делюсь своей новой заметкой в блоге.

Продолжаю отвечать на вопросы инвесторов и сегодня затрону тему стратегии EMC. Часто встречаю комментарии, что EMC это чисто дивидендная история не предлагающая ничего больше. Или, что компания не планирует развиваться/не идёт в регионы. При этом, результаты первого полугодия 2021 года демонстрируют прекрасный рост компании. Выручка + 41%. EBITDA +52% c устойчивой (на этом уровне уже больше трёх лет) и рекордной для отрасли маржой, свыше 40%. Чистая прибыль x2. Возможно, наша стратегия действительно не является очевидной для тех, кто не работает в медицинском бизнесе. Фактически, не встречал ни одного материала с попыткой объяснить этот аспект, все делают акцент на высоких дивидендах. Поэтому, опишу нашу позицию самостоятельно.

Наша стратегия предполагает концентрацию медицинской экспертизы в едином центре компетенции, поэтому ключевым регионом останется Москва и Московская область. Мы работаем с самыми сложными и уникальными проблемами. Рано или поздно, попробовав разные способы, клиент приходит именно к нам или едет за границу, поэтому наши основные конкуренты расположены именно в Европе, а добраться до Москвы из регионов и лечиться здесь, намного проще и дешевле, чем до Израиля или Германии. При этом, мы не монопрофильная сеть больниц, а действительно диверсифицированная клиника с глубоким медицинским опытом в самых разных сферах.

Наша позиция такова, что в медицине не может быть компромиссов, а создание филиалов неизбежно вызовет необходимость идти на компромисс. В регионах невозможно клонировать то качество и опыт, которые есть у нас в Москве — там просто нет специалистов требуемого уровня и ехать в регионы иностранные специалисты и специалисты с международным опытом не хотят. А понижать заданный нами стандарт качества мы не готовы. EMC – сильный брэнд с хорошей репутацией. Сегодня мы сотрудничаем с лучшими клиниками мира, предоставляем в т.ч. услуги «второго мнения», с нами советуются международные коллеги, и клиенты приезжают из-за рубежа.

Потенциальный рынок EMC в Москве и области оценивается примерно в 780 тысяч человек (это люди с ежемесячным доходом свыше 500 тыс. рублей и выше. Во всех остальных регионах ещё 480 тыс. человек. В 2020 клиентами EMC стало примерно 70 тыс. человек в отделении поликлинических услуг, более 8 тысяч человек прооперировано и более 33 тыс. человек лечились от онкологии по программам ОМС Москвы. Всего около 110 тысяч уникальных клиентов (без ОМС 88 тысяч). Потенциал для роста огромен.

Ещё хотел бы затронуть тему медицинского туризма. Ежегодно пациенты «увозят» из страны от 700 миллионов до 1,3 миллиарда евро в качестве оплаты медицинских услуг. Для нас это огромный рынок и потенциал и мы рассчитываем в будущем значительно сократить «медицинский туризм».

Не стоит сбрасывать со счетов и развитие технологий, которые уже сегодня позволяют оказывать многие услуги дистанционно. Это не только консультации, но и анализы и мониторинг. Телемедицина сегодня развивается темпами, превышающими 100% ежегодно и мы активно развиваем это направление.

Если смотреть с экономической точки зрения, в регионах невозможно построить клинику сравнимую по качеству с Москвой, и при этом сохранить высокие экономические показатели. Для нас это важная цель, и сегодня мы являемся лидером отрасли в экономической сфере и планируем им оставаться. Ведь мы не только клиника, но и публичная компания, которая работает в т.ч. для своих акционеров и делится результатами этой работы.

Компания управляется профессиональными менеджерами, а не врачами, поэтому наша отличительная черта – максимальная эффективность в построении бизнес-процессов и в использовании ресурсов. Мы не строим дополнительные корпуса, когда не видим в этом необходимости, мы закупаем сложнейшее оборудование с полной поддержкой производителя на срок эксплуатации (при этом работа оборудования проверяется удалённо, в реальном времени, с помощью телекоммуникационных технологий) и т.п. Мы выстроили цепочку, позволяющую клиентам обслуживаться у лучших врачей в своей сфере на протяжении всей жизни. Это находит отражение в результатах компании. Существующие мощности позволяют компании расти на 15-20% в евро ежегодно, следующие 4-5 лет, и мы открыто говорим об этом инвесторам, подразумевая при этом распределение полученной прибыли. Исторически, бизнес компании удваивался каждые 4 года, наращивая при этом рентабельность, и наша стратегия призвана поддерживать эту тенденцию. Комбинация быстрого роста, максимальной эффективности и высокой дивидендной доходности у компании, выполняющей важную социальную функцию – на наш взгляд, делает бизнес привлекательным для инвесторов.

Возможно, то что я написал, не очевидно на первый взгляд, и идёт вразрез с тем, что декларируют другие компании. Но если быть реалистом, всё встаёт на свои места. - Сильные результаты ЕМС свидетельствуют об успешной реализации стратегии - Арикапитал

Завершается сезон отчётности за первое полугодие и особое внимание к результатам компаний, недавно вышедшим на фондовый рынок. Вчера сильную отчетность за первое полугодие обнародовал Европейский Медицинский центр. Компании удаётся сочетать высокие темпы роста с отличной рентабельностью, можно даже сказать, что ЕMC — самая эффективная частная публичная медицинская компания. Выручка компании в евро выросла в первом полугодии на 18,3% (при переводе в рубли на 41%), а рентабельность по скорректированной EBITDA составила 41,8%.

Чистая прибыль более чем в два раза превысила показатель за аналогичный период прошлого года. Это во многом связано с увеличением числа визитов и увеличением среднего чека. У EMC есть все предпосылки для того, чтобы достигнутый успех был долгосрочным, у компании — современное медицинское оборудование, квалифицированная команда из более 700 врачей, многие из которых иностранцы, высокая репутация на рынке, на котором она уже 30 лет.

Компания обладает признанием в глобальных медицинских кругах и сотрудничает с лучшими клиниками мира, имея при этом возможность привлекать лучших специалистов. Зачастую EMC становится работодателем, с которым хотят работать врачи, а текучесть медицинских кадров при этом близка к 0%. Медицинские услуги разумно диверсифицированы (онкология, терапия, травматология, всего более 50 специализаций), фокус смещается на более сложные премиальные цифровые технологии. Единый центр экспертизы EMC располагается в Москве, концентрация на наиболее платёжеспособном в России столичном регионе — особый фактор успеха. Даже в кризисном 2020 году число долларовых миллионеров в России выросло на 21% и большинство из них живет в Москве. Также фактор развития медицинской отрасли как в России, так и в мире в целом — увеличение продолжительности жизни и старение населения, на своём здоровье и здоровье своих ближних граждане обычно не экономят. Средняя ожидаемая продолжительность жизни в России выросла с 65,3 года в 2000 году до 72,7 года в 2018 году.

Авто-репост. Читать в блоге >>> LynxC, Собрание состоится 20 сентября. По дивидендной политике список акционеров, имеющих право на получение дивидендов составляется именно на эту дату. С учётом режима торгов Т+2, нужно владеть расписками на момент завершения торгов 18 сентября, чтобы попасть в список.

Михаил Андрюшин, а источник?

LynxC, так в релизе же написано. Собрание -20, что по политике и есть дата списка. С учётом Т+2 pyfxbn 18 сентября.

Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, Это точно! ни на одном ресурсе нет Вашей компании в списках на дивиденды, ни указаний рекомендации в процентах, ни дат отсечки, кроме одной заметки в РЦБ сиганалах в телеграмме которая прошла. bcs-express.ru/dividednyj-kalendar пусто.https://investmint.ru/?utm_source=sendpulse&utm_medium=email&utm_campaign=email0308#all пусто. так и будут гонять ее до дивов спекулянты.!))

Евгений, уровень финансовой грамотности у БКС поражает конечно. 0,84444 евро делим на 1000 рублей и получаем естественно 0,08% див. доходности вместо 8%.

Дмитрий Иванов, Этим ресурсом пользуются много людей!)) такие ошибки чреваты серьезными последствиями.

Евгений, если вы их клиент, напишите им в техподдержку. Это единственный брокер (из крупных), где у меня нет счёта )) А то позорятся же. Ищу пока контакт.

Дмитрий Иванов, нет я сбербанк! А так да смотрят люди, да ну чего там! конечно официальные источники должны очень серьёзно к этому относится, люди вкладывают покупают на большие деньги!))

Евгений, второе место БКС-Экспресс! Всё исправили.

LynxC, Собрание состоится 20 сентября. По дивидендной политике список акционеров, имеющих право на получение дивидендов составляется именно на эту дату. С учётом режима торгов Т+2, нужно владеть расписками на момент завершения торгов 18 сентября, чтобы попасть в список.

Михаил Андрюшин, а источник?

LynxC, так в релизе же написано. Собрание -20, что по политике и есть дата списка. С учётом Т+2 pyfxbn 18 сентября.

Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, Это точно! ни на одном ресурсе нет Вашей компании в списках на дивиденды, ни указаний рекомендации в процентах, ни дат отсечки, кроме одной заметки в РЦБ сиганалах в телеграмме которая прошла. bcs-express.ru/dividednyj-kalendar пусто.https://investmint.ru/?utm_source=sendpulse&utm_medium=email&utm_campaign=email0308#all пусто. так и будут гонять ее до дивов спекулянты.!))

Евгений, уровень финансовой грамотности у БКС поражает конечно. 0,84444 евро делим на 1000 рублей и получаем естественно 0,08% див. доходности вместо 8%.

Дмитрий Иванов, Этим ресурсом пользуются много людей!)) такие ошибки чреваты серьезными последствиями.

Евгений, вы евро на рубли делите!!)))))

BONDES, Это не Евгений, это БКС )

Дмитрий Иванов, сразу не врубился в тему)LynxC, Собрание состоится 20 сентября. По дивидендной политике список акционеров, имеющих право на получение дивидендов составляется именно на эту дату. С учётом режима торгов Т+2, нужно владеть расписками на момент завершения торгов 18 сентября, чтобы попасть в список.

Михаил Андрюшин, а источник?

LynxC, так в релизе же написано. Собрание -20, что по политике и есть дата списка. С учётом Т+2 pyfxbn 18 сентября.

Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, Это точно! ни на одном ресурсе нет Вашей компании в списках на дивиденды, ни указаний рекомендации в процентах, ни дат отсечки, кроме одной заметки в РЦБ сиганалах в телеграмме которая прошла. bcs-express.ru/dividednyj-kalendar пусто.https://investmint.ru/?utm_source=sendpulse&utm_medium=email&utm_campaign=email0308#all пусто. так и будут гонять ее до дивов спекулянты.!))

Евгений, уровень финансовой грамотности у БКС поражает конечно. 0,84444 евро делим на 1000 рублей и получаем естественно 0,08% див. доходности вместо 8%.

Дмитрий Иванов, Этим ресурсом пользуются много людей!)) такие ошибки чреваты серьезными последствиями.

Евгений, вы евро на рубли делите!!)))))

BONDES, Это не Евгений, это БКС )LynxC, Собрание состоится 20 сентября. По дивидендной политике список акционеров, имеющих право на получение дивидендов составляется именно на эту дату. С учётом режима торгов Т+2, нужно владеть расписками на момент завершения торгов 18 сентября, чтобы попасть в список.

Михаил Андрюшин, а источник?

LynxC, так в релизе же написано. Собрание -20, что по политике и есть дата списка. С учётом Т+2 pyfxbn 18 сентября.

Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, Это точно! ни на одном ресурсе нет Вашей компании в списках на дивиденды, ни указаний рекомендации в процентах, ни дат отсечки, кроме одной заметки в РЦБ сиганалах в телеграмме которая прошла. bcs-express.ru/dividednyj-kalendar пусто.https://investmint.ru/?utm_source=sendpulse&utm_medium=email&utm_campaign=email0308#all пусто. так и будут гонять ее до дивов спекулянты.!))

Евгений, уровень финансовой грамотности у БКС поражает конечно. 0,84444 евро делим на 1000 рублей и получаем естественно 0,08% див. доходности вместо 8%.

Дмитрий Иванов, Этим ресурсом пользуются много людей!)) такие ошибки чреваты серьезными последствиями.

Евгений, вы евро на рубли делите!!)))))LynxC, Собрание состоится 20 сентября. По дивидендной политике список акционеров, имеющих право на получение дивидендов составляется именно на эту дату. С учётом режима торгов Т+2, нужно владеть расписками на момент завершения торгов 18 сентября, чтобы попасть в список.

Михаил Андрюшин, а источник?

LynxC, так в релизе же написано. Собрание -20, что по политике и есть дата списка. С учётом Т+2 pyfxbn 18 сентября.

Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, Это точно! ни на одном ресурсе нет Вашей компании в списках на дивиденды, ни указаний рекомендации в процентах, ни дат отсечки, кроме одной заметки в РЦБ сиганалах в телеграмме которая прошла. bcs-express.ru/dividednyj-kalendar пусто.https://investmint.ru/?utm_source=sendpulse&utm_medium=email&utm_campaign=email0308#all пусто. так и будут гонять ее до дивов спекулянты.!))

Евгений, уровень финансовой грамотности у БКС поражает конечно. 0,84444 евро делим на 1000 рублей и получаем естественно 0,08% див. доходности вместо 8%.

Дмитрий Иванов, Этим ресурсом пользуются много людей!)) такие ошибки чреваты серьезными последствиями.

Евгений, если вы их клиент, напишите им в техподдержку. Это единственный брокер (из крупных), где у меня нет счёта )) А то позорятся же. Ищу пока контакт.

Дмитрий Иванов, нет я сбербанк! А так да смотрят люди, да ну чего там! конечно официальные источники должны очень серьёзно к этому относится, люди вкладывают покупают на большие деньги!))

Евгений, написал всем упомянутым. По результатам могу рекомендовать сервис Investmint! Уже всё исправлено.

investmint.ru/?utm_source=sendpulse&utm_medium=email&utm_campaign=email0308#all

Посмотрим как остальные отреагируют.LynxC, Собрание состоится 20 сентября. По дивидендной политике список акционеров, имеющих право на получение дивидендов составляется именно на эту дату. С учётом режима торгов Т+2, нужно владеть расписками на момент завершения торгов 18 сентября, чтобы попасть в список.

Михаил Андрюшин, а источник?

LynxC, так в релизе же написано. Собрание -20, что по политике и есть дата списка. С учётом Т+2 pyfxbn 18 сентября.

Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, Это точно! ни на одном ресурсе нет Вашей компании в списках на дивиденды, ни указаний рекомендации в процентах, ни дат отсечки, кроме одной заметки в РЦБ сиганалах в телеграмме которая прошла. bcs-express.ru/dividednyj-kalendar пусто.https://investmint.ru/?utm_source=sendpulse&utm_medium=email&utm_campaign=email0308#all пусто. так и будут гонять ее до дивов спекулянты.!))

Евгений, уровень финансовой грамотности у БКС поражает конечно. 0,84444 евро делим на 1000 рублей и получаем естественно 0,08% див. доходности вместо 8%.

Дмитрий Иванов, Этим ресурсом пользуются много людей!)) такие ошибки чреваты серьезными последствиями.

Евгений, если вы их клиент, напишите им в техподдержку. Это единственный брокер (из крупных), где у меня нет счёта )) А то позорятся же. Ищу пока контакт.LynxC, Собрание состоится 20 сентября. По дивидендной политике список акционеров, имеющих право на получение дивидендов составляется именно на эту дату. С учётом режима торгов Т+2, нужно владеть расписками на момент завершения торгов 18 сентября, чтобы попасть в список.

Михаил Андрюшин, а источник?

LynxC, так в релизе же написано. Собрание -20, что по политике и есть дата списка. С учётом Т+2 pyfxbn 18 сентября.

Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, Это точно! ни на одном ресурсе нет Вашей компании в списках на дивиденды, ни указаний рекомендации в процентах, ни дат отсечки, кроме одной заметки в РЦБ сиганалах в телеграмме которая прошла. bcs-express.ru/dividednyj-kalendar пусто.https://investmint.ru/?utm_source=sendpulse&utm_medium=email&utm_campaign=email0308#all пусто. так и будут гонять ее до дивов спекулянты.!))

Евгений, уровень финансовой грамотности у БКС поражает конечно. 0,84444 евро делим на 1000 рублей и получаем естественно 0,08% див. доходности вместо 8%.Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, это надо как-то более четко афишировать, на всех сервисах по дивам типа investmint.ru/, www.dohod.ru/ik/analytics/dividend, bcs-express.ru/dividednyj-kalendar — у вас дата отсечки стоит 16.09 или ее вообще нет.

LynxC, Это не у нас, это «у них». В нашем телеграмм канале всё чётко. Подписывайтесь и будьте в курсе: t.me/emcinvestor/18Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, это надо как-то более четко афишировать, на всех сервисах по дивам типа investmint.ru/, www.dohod.ru/ik/analytics/dividend, bcs-express.ru/dividednyj-kalendar — у вас дата отсечки стоит 16.09 или ее вообще нет.

Вот это волатильность)) -10% с хаев

Расим Касимов, Маркет-мейкера в бумаге нет. По крайней мере такого, которого привлекла компания. Поддержка от банков-организаторов завершилась ещё 13 августа. ну и хаи «виртуальные». На открытии и не такое бывает. Реально -1,58% к закрытию пятницы. Нормально, после + 18%.

Дмитрий Иванов, спасибо за комментарий)LynxC, Собрание состоится 20 сентября. По дивидендной политике список акционеров, имеющих право на получение дивидендов составляется именно на эту дату. С учётом режима торгов Т+2, нужно владеть расписками на момент завершения торгов 18 сентября, чтобы попасть в список.

Михаил Андрюшин, а источник?

LynxC, так в релизе же написано. Собрание -20, что по политике и есть дата списка. С учётом Т+2 pyfxbn 18 сентября.

Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в четверг — 23 сентября.LynxC, От чего же. Компании это не известно. возможно после 18% роста начали фиксировать позиции спекулянты. Всё-таки инструмент новый, доверия недостаточно. Результаты у компании хорошие (это если скромничать), дивиденды тоже неплохие, обороты по бумаге нормальные, что ещё нужно для инвест кейса? Цена падает — див. доходность растёт!

Дмитрий Иванов, ну всякое бывает конечно, но вообще выглядит странно, когда сегодня цена валится с 1100 на 1000 и на 1005 ставится плита на 10к лотов. Были бы спекули — поставили бы плиту на 1100, это как-то логичнее для спекулейа вот если бы я не хотел, чтобы мою бумагу активно массировали эти товарищи — я бы наверное поступал примерно так, как бумага вела себя сегодня

LynxC, Ну, может кому-то срочно кэш понадобился.Вот это волатильность)) -10% с хаев

Расим Касимов, Маркет-мейкера в бумаге нет. По крайней мере такого, которого привлекла компания. Поддержка от банков-организаторов завершилась ещё 13 августа. ну и хаи «виртуальные». На открытии и не такое бывает. Реально -1,58% к закрытию пятницы. Нормально, после + 18%.

ЕМС | ЮМГ - факторы роста и падения акций

- Компания не имеет долга и генерирует здоровый денежный поток (14.04.2025)

- Рост возможен только за счет эффективности. Крупных проектов в будущем нет. (29.08.2022)

- Непонятно, кто акционер компании и чего он хочет. Дивиденды не платились после начала СВО (14.04.2025)

- Компания слабо коммуницирует с рынком (14.04.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЕМС | ЮМГ - описание компании

ЕМС — Европейский Медицинский Центр. Компания основана на Кипре 7 октября 2008 года.

Компания провела IPO на Московской Бирже в июле 2021 года.

Цена предложения составила $12,5 (926,55 руб.)

Всего 90 млн акций, капитализация на IPO составила $1,125 млрд.

Предложение в рамках IPO составило 40 млн акций.

Торги на Мосбирже начались 19 июля 2021 года

В состав ЕМС входят девять медицинских центров и три гериатрических центра в Москве и Московской области. В штате клиник работают более 750 врачей, в том числе из Западной Европы, США и Израиля.

45% free float

Резиденты — 30% свободных акций, 70% нерезиденты, бОльшая часть из которых дружественные.

Основной акционер — Дубайский фонд (долю не называли).

Чтобы купить акции, выберите надежного брокера: