Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийв отчете русского зерна сказано что осталось прав тербований на сумму 1,8+0,85 лярда ( 2,6)

получается итого

«Турбаслинские бройлеры» купили за 6,4-2-0,85 ( долг оставшейся на «Турбаслинские бройлеры») = 3,5 лярда

при том что у них выручка по 2021 году более 7 лярдов… думаю покупка хорошая p/s = 0.5

| Число акций ао | 42 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 149,1 млрд |

| Выручка | 281,4 млрд |

| EBITDA | 50,3 млрд |

| Прибыль | 13,7 млрд |

| Дивиденд ао | 98,92 |

| P/E | 10,9 |

| P/S | 0,5 |

| P/BV | – |

| EV/EBITDA | 3,0 |

| Див.доход ао | 2,8% |

| Черкизово Календарь Акционеров | |

| 03/03 Дата отсечки под собрание акционеров | |

| 27/03 ГОСА: в повестке вопрос о выплате дивидендов за 2025 год. | |

| Прошедшие события Добавить событие | |

Черкизово акции

3531₽ +0.17%

-

Черкизово продало купленную неделю назад птицефабрику за 2 млрд рубООО «АПК „Михайловский“ (входит в Группу „Черкизово“) в четверг, 15 декаб...

Все Верно,

сначало не понятно, а потом

..

за 6,4 купили

«Птицефабрика Башкирия»

«Турбаслинские бройлеры»

Права тербовний к этим компаниям на 3,1 млрд рублей

и несколько ОООшек:

ТД «Турбаслинский бройлер»,

«Башкирское зерно»,

«Башкирское зерно+»

«Уфимский комбинат хлебопродуктов».

За вычитом полуенных 2 лярдов… остались права требаний на 3,1 лярда и Турбаслинские бройлеры

По сути получается что купили вот это :

АО «Турбаслинские бройлеры» — самый масштабное и современное агропромышленное предприятие в Республике Башкортостан.

Компания зарекомендовала себя как надежный поставщик куриной продукции из мяса птицы. На долю предприятия приходится около 70% мяса бройлеров от общего объёма производимой продукции в Республике Башкортостан. Производственные мощности предприятия позволяют предлагать рынку от 80 000 тонн в год мяса и от 7 000 тонн в год продукции глубокой переработки — колбасы, деликатесы, кулинарные изделия и полуфабрикаты из мяса птицы, как под собственными торговыми марками, так и под торговыми марками партнеров.

«Турбаслинские бройлеры» объединяют растениеводческие активы, птицеводческие площадки, высокотехнологическое предприятие по убою и первичной переработке мяса, завод по производству готовой продукции и полуфабрикатов. Продукция компании неоднократно отмечалась золотыми и серебряными медалями в престижных конкурсах и выставках- «Продэкспо», «Золотая осень», «Лучшие товары Башкортостана» за высокое качество и превосходный вкус.

Продукция, производимая агропромышленным комплексом, реализуется клиентам от Торгового Дома «Турбаслинский бройлер».

За сумму от 4,4 лярда до 1,3 лярда ( в зависимости от того как там распределены права тербований Черкизово продало купленную неделю назад птицефабрику за 2 млрд руб

Черкизово продало купленную неделю назад птицефабрику за 2 млрд рубООО «АПК „Михайловский“ (входит в Группу „Черкизово“) в четверг, 15 декабря, подписало соглашение о продаже 100 % в АО „Птицефабрика “Башкирская». Покупателем выступило ООО «Управление Агроактивами». Сумма сделки составила 2 миллиарда рублей

Птицефабрика мощностью 750 миллионов яиц в год является крупнейшим поставщиком товарного яйца в Республика Башкирия. Она была приобретена 8 декабря по итогам аукциона — в составе других активов группы компаний «Русское зерно Уфа», крупнейшего в Башкирии производителя мяса птицы. Сумма сделки, включающей птицефабрики, мясоперерабатывающее производство, комбикормовый завод и сельскохозяйственные земли агрохолдинга, составила 6,4 миллиарда рублей.

1prime.ru/business/20221216/839201884.html

Авто-репост. Читать в блоге >>>

Черкизово стал немножко русагро и банкротов у Траста за 6,4 млрд купил. Интересно насколько там задница внутри. Помню как в Русагро, когда они разгуляй покупали был комментарий, что надо было еще дофига самом вложить дополнительно в производство.

Черкизово стал немножко русагро и банкротов у Траста за 6,4 млрд купил. Интересно насколько там задница внутри. Помню как в Русагро, когда они разгуляй покупали был комментарий, что надо было еще дофига самом вложить дополнительно в производство.

Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Черкизово.

Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Черкизово.

#GCHE 08.12.2022

Акционеры Черкизово утвердили решение о выплате дивидендов по итогам 2021 г. в размере 148,05 руб. на акцию. Текущая дивидендная доходность составляет около 5,2%. Дата закрытия реестра на получение дивидендов — 12 декабря 2022 г. С учетом режима торгов Т+2 последний день покупки акций для получения дивидендов — 8 декабря.

Есть более интересные Компании, вопрос заключается в том как быстро закроет Дивидендный Гэп? И что за компании? Через 30 минут дам список компаний которые в этом году и начале следующего могут дать хорошую дивидендную доходность.

Авто-репост. Читать в блоге >>>- Черкизово выплатит дивиденды и купит крупный агрохолдинг - СберИнвестиции

Во вторник внеочередное собрание акционеров ГК «Черкизово» приняло решение о выплате дивидендов по результатам 2021 года в размере 148,05 ₽ на акцию, сообщила компания. Дивидендная отсечка придётся на 12 декабря 2022 года. Доходность выплаты составит 5,2% к цене закрытия торгов во вторник.

Решение стало неожиданным, так как в мае 2021 года совет директоров компании уже рекомендовал не выплачивать итоговые дивиденды за 2021 год. Впрочем, в 2022 году ситуация в отрасли улучшилась. Так, в ноябре Минсельхоз сообщил об увеличении на 64% год к году экспорта мяса птицы в денежном выражении в страны дальнего зарубежья и ЕАЭС. В 2021 году ГК «Черкизово» была одним из крупнейших российских экспортёров мясной продукции.

Ранее на этой неделе стало известно, что «Черкизово» через дочернюю структуру приобретает ГК «Русское зерно Уфа». Это крупнейший агрохолдинг в Башкирии, в состав которого входит пять птицефабрик мощностью 65 тыс. т мяса птицы в год в живом весе и заводы по мясопереработке мощностью 25 тыс. т продукции в год. Для сравнения, в 2021 году ГК «Черкизово» выпустила 813 тыс. т мяса бройлеров. Сумма сделки составит 6,37 млрд ₽.

СберИнвестиции

Черкизово» входит в нашу подборку (https://t.me/SberInvestments/4021) акций средней и малой капитализации.

Авто-репост. Читать в блоге >>> - Дивиденды продолжат поддерживать котировки Черкизово в будущем - Промсвязьбанк

Акционеры Группы Черкизово утвердили решение о выплате дивидендов по итогам 2021 года в размере 148,05 руб. на каждую обыкновенную акцию

Внеочередное собрание акционеров Группы Черкизово приняло решение о выплате дивидендов по результатам 2021 года в размере 148,05 рубля на одну обыкновенную на акцию, сообщает компания. Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 12 декабря 2022 года, последний день торгов с дивидендами с учетом режима торгов Т+2 – 8 декабря.

Мы считаем дивиденды ожидаемыми на фоне ранее опубликованных позитивных отчетностей компании. Дивидендная доходность составляет около 5,2%. Полагаем, что данная новость продолжит поддерживать котировки компании в будущем, а также ожидаем дивиденды и за 2022 год.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Лайфхакю

Как посчитать свою долю в капитале компании.

Мои 69 копеек....)

<

<

Владимир Петенёв, только это

t.me/markettwits/220184

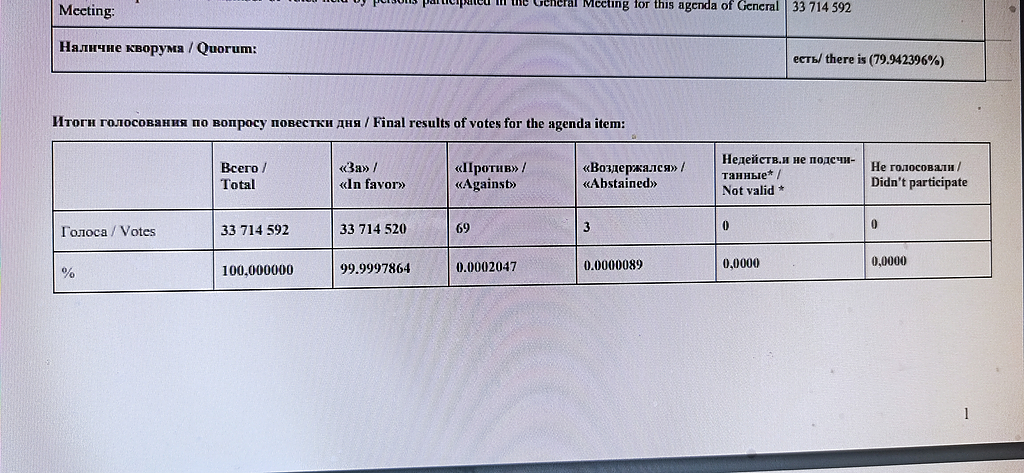

TRD, спс. Нашёл на сайте Черкизово отчёт об итогах голосования.

TRD, есть инфа об этом в каком-либо официальном источнике?

Владимир Петенёв, только это

t.me/markettwits/220184

дивы утвердили.

TRD, есть инфа об этом в каком-либо официальном источнике?

Черкизово - факторы роста и падения акций

- Новая дивидендная политика подразумевает 50% от чистой прибыли. (13.02.2020)

- Существенно нарастили производственные мощности и в 2025г. продолжают из увеличивать (11.07.2025)

- Экспорт в 2023г. составлял 9% от всей выручки, в 2024г. 11% - может дальше расти и в будущем (11.07.2025)

- Платили хорошие дивиденды, но к сожалению из-за высокого капекса, в основном в долг (11.07.2025)

- Средние цены реализации продукции в 1 полугодии росла на +5,2%, а в Q3 резко выросла в среднем на +13,0% (цены на куриное мясо и свинину выросли на 12,9% и 18,8%) (01.12.2025)

- Крайне малое число акций в свободном обращении (20.01.2019)

- CAPEX больше чем OCF => компания платит дивиденды в долг в условиях высоких ставок (16.02.2025)

- В 2024 году выручка росла медленнее роста себестоимости, что привело к сокращению маржинальности (16.02.2025)

- Цена на курицу (62% от всей выручки компании это курица) в РФ в 1 полугодии 25г. выросли всего на +0,9%, что приводит к дальнейшему снижению операционной маржи (11.07.2025)

- Процентные расходы сильно выросли и привели к первому за 6 лет квартальному убытку (11.07.2025)

- По состоянию на 30.09.25г. чистый долг составлял 142,3 млрд руб., снизился за 3 месяца на -7,5 млрд (очень хорошо), а отношение ND/EBITDA снизилось с 3,4 до 2,8, но для дивидендов нужно меньше 2,5 (01.12.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Черкизово - описание компании

Группа «Черкизово» (LSE:CHE; MOEX:GCHE) – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины, продуктов мясопереработки и является крупнейшим в стране производителем комбикормов.

В структуру Группы «Черкизово» входит 8 птицеводческих комплексов полного цикла общей мощностью около 550 тыс. тонн в живом весе в год, 15 современных свинокомплексов общей мощностью 200 тыс. тонн в живом весе в год, 6 мясоперерабатывающих предприятий общей мощностью 190 тыс. тонн в год, а также 6 комбикормовых заводов общей мощностью около 1,4 млн тонн в год, элеваторы мощностью свыше 700 тыс. тонн единовременного хранения и более 140 тыс. га сельскохозяйственных земель. В 2014 году Группа «Черкизово» произвела более 800 тысяч тонн мясной продукции.

Благодаря вертикально интегрированной структуре, включающей выращивание зерновых, элеваторное хранение, собственное производство комбикормов, разведение, выращивание и убой животных, а также мясопереработку и собственную дистрибуцию, Группа «Черкизово» демонстрирует долгосрочный устойчивый рост продаж и прибыли. Консолидированная выручка компании в 2014 году достигла 1,8 млрд долларов.

Только за последние 5 лет Группа «Черкизово» инвестировала в развитие отечественного агропромышленного сектора более 1,5 млрд долларов.

Стратегия Группы «Черкизово» предусматривает как органический рост и создание новых производств, так и консолидацию активов на мясном рынке страны. Акции Группы «Черкизово» обращаются на Московской Бирже и Лондонской Фондовой Бирже.

Чтобы купить акции, выберите надежного брокера: