Финаме

Финаме БКС Мир Инвестиций

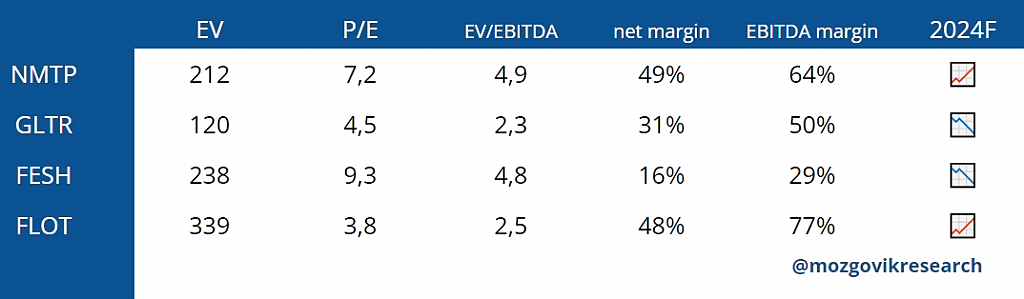

БКС Мир ИнвестицийВышел отчёт у компании ДВМП за 2023 год, но рынок негативно воспринял данный отчёт. Разбираемся почему так вышло.

📌 Что не так в отчете?

— Слабый рост по выручке. Выручка выросла всего на 6% до 172 млрд, но тут злую шутку сыграл эффект высокой базы. Хотя долгосрочно темпы будут двузначные из-за активного наращивания активов компании.

— Рост операционных расходов. До 30% операционных расходов Группы несёт в иностранной валюте, поэтому не удивителен такой рост с 72 до 98 млрд из-за сильной девальвации рубля в 2023 году. В 2023 году средний курс рубля был 84 рубля, а в этом году будет в районе 94, поэтому рост по этой статье продолжится.

— Рост амортизации. Компания активно наращивает свои производственные активы (рост с 74 до 130 млрд), поэтому амортизация выросла в 2 раза до 11 млрд.

— Отрицательный FCF и дивиденды. У компании отрицательный денежный поток из-за огромной инвест программы (Capex вырос почти в два раза с 36 до 59 млрд), поэтому дивидендов тут не было и не будет.

Авто-репост. Читать в блоге >>>