Финаме

Финаме БКС Мир Инвестиций

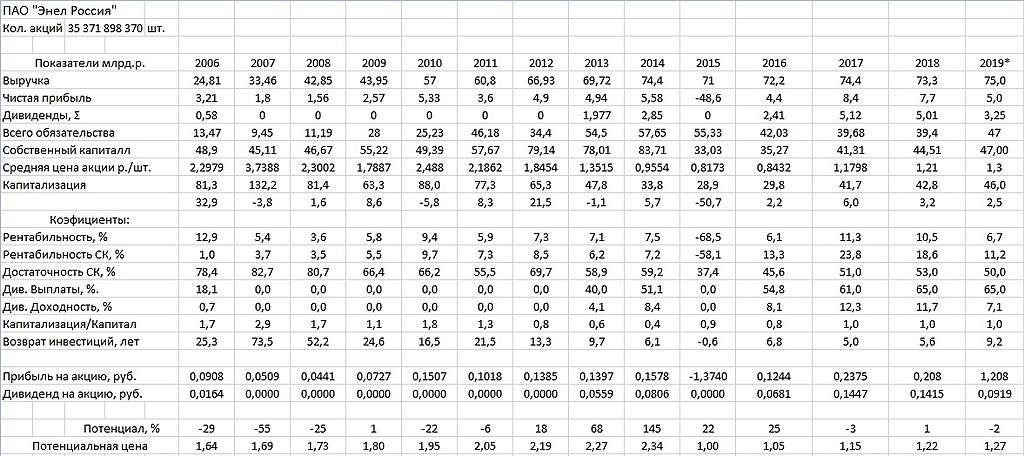

БКС Мир ИнвестицийХочу поделиться своими мыслями, хотя ни соответствующего образования, ни большого количества свободного времени не имею, но очень хочется для себя прикинуть во что всё это может вылиться.

С продажи Рефты получают 21 млрд руб (+3 млрд при выполнении каких-то условий).

Затраты на строительство ветряков:

Азовская ВЭС — 132млн евро до 2020 года (примерно 9,9 млрд руб)

Кольская ВЭС — 273млн евро до 2021 года (примерно 20,5 млрд руб).

Всего 30,4 млрд руб.

Разница в лучшем случае -6,4 млрд руб (кредитные средства).

Тепловые ДПМ закончатся к 2021, это минус около 7,8 млрд руб. Азовскую ВЭС планируют запустить в декабре 2020, и получать платежи по ДПМ с 2021, если прикинуть сколько это будет:

для Азовской ВЭС (90МВт) с 2021г = 1,3 млн руб * 90 МВт * 12 мес = 1,4 млрд руб.

Аналогично для Кольской ВЭС (201МВт) с 2022 г = 1,3 млн руб * 201 МВт * 12 мес = 3,1 млрд руб.

Разница между ДПМами в 2021г 1,4-7,8= -6,4 млрд руб, в 2022г 4,5-7,8=-3,3 млрд руб

После ухода Рефты не нужно будет оплачивать её модернизации, это если посмотреть на 2017г, около 3,5 млрд руб в год. Значит за 2021-2022гг имеем +7 млрд руб.

Ещё экономия на угле, персонале Рефты и т.п., но не знаю сколько это может составлять.

-6,4-6,4-3,3+7=-8,1млрд руб за 2г.

Картина получается не очень радужная. А ещё будет строительство третьей ВЭС...

И минусом ещё идут выплаты дивидендов, хотя за 2021г они скорее всего будут ровняться нулю, и увеличившиеся платежи по кредитам.

Т.е. на мой взгляд Энел это оооочень долгосрочная история для фанатов чистой энергетики на небольшой процент от портфеля.

Алексей, Насколько помнится, здесь идея не ветряках была, а в выплате спецдив от продажи Рефты и не за 21, а за 27 ярдов.