Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийGorik,

Дмитрий А., слушаю

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 795,0 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,8 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Дмитрий А., фундаментально не рассматриваю графики, если чуток ранее читал, там говорил. Дивы и всё остальное по новостям и отчётам компаний...

Gorik, Ну конечно думаю и 1500 будет. Не наивный. Но не скоро. По 1500 сам ещё наберу. Сквиз будет, надеюсь. Фундаментально — такая цена до ...

Дмитрий А., и чё, думаешь это было всё? Проходит стандартная отработка бычьих сигналов препроданности и дивергенций, которые сформировались ...

Кто то там по 1400-1500 ждал..

greedy_gnom, Мне представляется более вероятным сценарий с объявление в апреле дивов за 1кв рублей этак 50, ростом акции до 1900руб, див гэп...

baobab, вот давай представим лето дивиденды выплачены до следующих дивидендов еще целый год. купил бы ты акции северстали по 1590-190=1400 р...

Пилат, Если про Северсталь — то почему бы и не забрать 12% через 4 месяца? Если же вернутся к ежеквартальным выплатам в 40-50руб, то будет и...

Всем добрый день! Давно тут не высказывался, так как не вижу смысла. С 2005 года на рынке и наблюдаю одну и ту же периодически повторяющуюся...

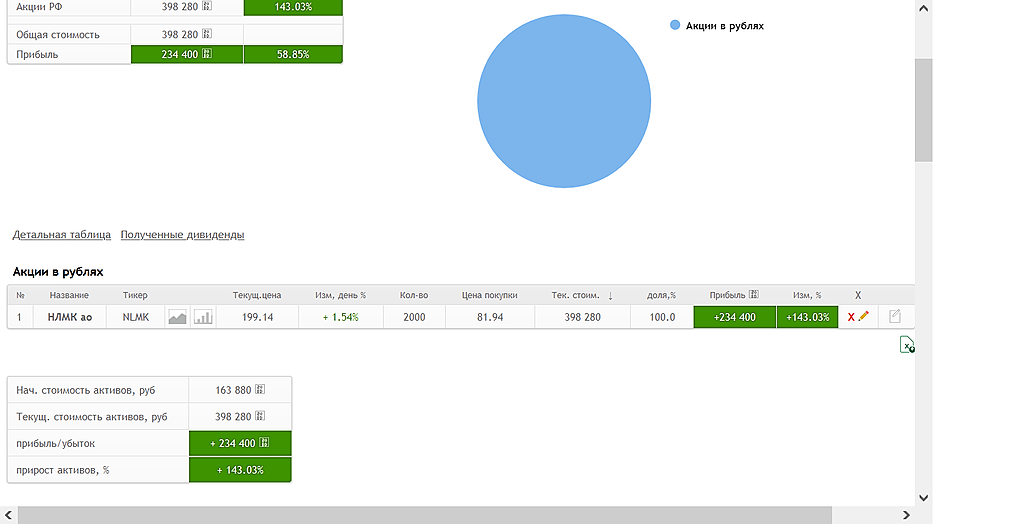

Олег Дубинский, лучшая компания из тройки это НЛМК, только она позволила заработать с момента покупки а это 11.10.22 -100% хотя из каждого у...

Олег Дубинский, Также радует высокая вероятность возврата к ежеквартальным выплатам дивидендов, что обеспечит регулярный приток кэша и возмо...

Почему считаю, что Северсталь среднесрочно — лучшая акция в черной металлургии.На этой неделе была коррекция в СевСтали.

СевСталь по дневны...

Почему считаю, что Северсталь среднесрочно — лучшая акция в черной металлургии.На этой неделе была коррекция в СевСтали.

СевСталь по дневны...

Сергей 35, Вам ОФЗ или банковский вклад 11% за какое время даст? За 4 месяца?

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.