Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗадача — показать максимальный рост по итогам года?

Трутнев, БСП в 203 раза дешевле Сбербанка — расти есть куда.

| Число акций ао | 442 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 150,2 млрд |

| Опер.доход | – |

| Прибыль | 37,8 млрд |

| Дивиденд ао | 42,84 |

| Дивиденд ап | 0,44 |

| P/E | 4,0 |

| P/B | 0,7 |

| ЧПМ | 7,0% |

| Див.доход ао | 12,7% |

| Див.доход ап | 0,8% |

| Банк Санкт-Петербург Календарь Акционеров | |

| 28/04 ВОСАа по финальным дивидендам за 2025 год в размере 26,23 руб/обычка и... | |

| 11/05 BSPB: последний день с дивидендом 26.23 руб | |

| 11/05 BSPBP: последний день с дивидендом 0.22 руб | |

| 12/05 BSPB: закрытие реестра по дивидендам 26.23 руб | |

| 12/05 BSPBP: закрытие реестра по дивидендам 0.22 руб | |

| 20/05 Завершение байбэка на 5 млрд. руб. | |

| Прошедшие события Добавить событие | |

Банк Санкт-Петербург — ключевые показатели на линии роста — Финам

«Банк Санкт-Петербург» – это частный банк, который входит в число 20 крупнейших российских банков по объёму активов. Под зарубежные санкции не попал.

Отчет по МСФО за 9м2019 отразил рост показателей в кредитовании и комиссий, но трейдинговые операции принесли убыток 575 млн руб. Доходы от кредитования до резервирования выросли на 6,9%, Комиссии показали выдающийся рост 23% г/г. Прибыль акционеров за 9 мес. составила 5,5 млрд руб. (-14% г/г). Консенсус Bloomberg предполагает прибыль 2019П 8,7 млрд руб. (-3% г/г). На балансе мы видим рост ключевых показателей за последний квартал: депозиты +4,3% к/к, корпоративные кредиты +8,2% к/к, розничное кредитование +3,2% к/к.

По итогам 2019 года акционеры могут получить дивиденд 3,66 руб. с ожидаемой доходностью платежа 7,2%.

Недавно менеджмент завершил второй раунд обратного выкупа акций, объем которого составил 642 млн руб. С учетом байбэка норма выплат за 2019 год может составить 27% прибыли по МСФО.

Акции торгуются с дисконтом к аналогам ~30%, но динамика акций ограничивается убытками от трейдинга, которые влияют на годовую прибыль и дивиденды, а также ожиданиями меньшей нормы выплат 2019П в сравнении с ВТБ и Сбербанком. Вместе с тем, мы видим улучшения в кредитовании, комиссиях, рост депозитов и сохраняем позитивное видение на BSPB в долгосрочной перспективе.

Мы понижаем рекомендацию с «покупать» до «держать» и целевую цену.Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>>

stanislava, Хорошая аналитика, а цену целевую не указали.

Банк Санкт-Петербург — ключевые показатели на линии роста — Финам

«Банк Санкт-Петербург» – это частный банк, который входит в число 20 крупнейших российских банков по объёму активов. Под зарубежные санкции не попал.

Отчет по МСФО за 9м2019 отразил рост показателей в кредитовании и комиссий, но трейдинговые операции принесли убыток 575 млн руб. Доходы от кредитования до резервирования выросли на 6,9%, Комиссии показали выдающийся рост 23% г/г. Прибыль акционеров за 9 мес. составила 5,5 млрд руб. (-14% г/г). Консенсус Bloomberg предполагает прибыль 2019П 8,7 млрд руб. (-3% г/г). На балансе мы видим рост ключевых показателей за последний квартал: депозиты +4,3% к/к, корпоративные кредиты +8,2% к/к, розничное кредитование +3,2% к/к.

По итогам 2019 года акционеры могут получить дивиденд 3,66 руб. с ожидаемой доходностью платежа 7,2%.

Недавно менеджмент завершил второй раунд обратного выкупа акций, объем которого составил 642 млн руб. С учетом байбэка норма выплат за 2019 год может составить 27% прибыли по МСФО.

Акции торгуются с дисконтом к аналогам ~30%, но динамика акций ограничивается убытками от трейдинга, которые влияют на годовую прибыль и дивиденды, а также ожиданиями меньшей нормы выплат 2019П в сравнении с ВТБ и Сбербанком. Вместе с тем, мы видим улучшения в кредитовании, комиссиях, рост депозитов и сохраняем позитивное видение на BSPB в долгосрочной перспективе.

Мы понижаем рекомендацию с «покупать» до «держать» и целевую цену.Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>>

Мы понижаем рекомендацию с «покупать» до «держать» и целевую цену.Малых Наталия

По отчету Банка Санкт-Петербург: недорогой банк, но есть ли потенциал в бумаге?

В отчетном квартале в банке СПБ оживилась работа с юридическими лицами — вырос корпоративный кредитный портфель и привлекли депозиты юрлиц, розничный кредитный портфель растет, но медленнее рынка, вклады тоже. Чистая процентная маржа восстановилась после провала во втором квартале, и составила 3,9%, чистые процентные доходы — тоже восстановились после слабого предыдущего периода, и выросла почти на 7% к соответствующему кварталу прошлого года. Чистые комиссионные доходы на высоком уровне в 1,9 млрд. за 3кв, что на уровне 2кв2019 и сразу на 29% выше уровня 3кв2018. Это сейчас, пожалуй, самая сильная сторона бизнеса банка. Доля просроченных кредитов относительно стабильна: была чуть лучше в предыдущем квартале, однако пока и провала в этом направлении не видится.

В целом по 9 месяцам картина следующая: чистые процентные доходы растут на 6,9%, после вычета резервов это рост уже на 20,5%, однако чистая прибыль сократилась на 15% г/г. В чем причина? Основная причина в резком падении прибыли от операций с иностранной валютой, переоценки иностранной валюты и от операций с производными финансовыми инструментами — эти доходы обвалились на 94%, или на 3,561 млрд. рублей. Без их учета доналоговая прибыль выросла на 57%! Это отличный результат, учитывая что получен он в основном от надежного комиссионного бизнеса и при плавном развитии кредитного портфеля, а снижение чистой прибыли вызвано изменениями по нестабильным статьям торговли валютой и ПФИ.

В целом банк Санкт-Петербург оценен дешево — всего в 30% капитала, и 3 с небольшим годовых прибыли. Камнем преткновения для существенного роста акций остается дивидендная политика: банк выплачивает 20% чистой прибыли, что по нынешним временам откровенно мало. Сдерживают показатели достаточности капитала, в перспективе 2-3 лет эти условия могут быть выполнены, и тогда банк сможет выплачивать 50% прибыли, что безусловно поспособствует резкой и принципиальной переоценке его акций. Но это не точно! В силу того, что параллельно с получением прибыли и наращиванием капитала, банк наращивает кредитный портфель и баланс, нормативы могут не дотягивать до целевых значений гораздо дольше, чем это предполагается сейчас.

Получаем довольно крепкий средний банк, с серьезно недооцененными относительно капитала акциями, но умеренной дивидендной доходностью, и заложенными моментами как позитивного (изменение дивполитики и выкупы акций), так и отрицательного (рост резервов, повышение стоимости риска) свойства. Потенциал в бумаге разумеется есть, но когда он реализуется, это вопрос открытый.

Банк выкатил отвратительный отчёт

обьесняю почему

возьмём «стратегию банка 2018-2020»

ссылка: www.bspb.ru/news/2018/02/02

рассмотрим основные тезисы этой стратегии:

1-е: рентабельность капитала на уровне 15%+

по факту имеем на уровне 10%+

2-е: увеличение рыночной стоимости Банка в 3 раза

по факту имеем падение 13% на данный момент

стратегия вышла 02.02.18 акция стоила 57,8 — сейчас 50,8

отсюда вывод: стратегия не исполняется, но у неё ещё есть год!

к тому же они весьма неплохо на валютных курсах зарабатывают, о чём сведетельствую прошлый год!

возможно стоит покупать? как бы бредово это не звучало?!

Аля, на плохих отчетах стоит покупать только если только котировки упали. Котировки не падают. Байбек закончился. Дивы прогнозируются маленькие. Зачем тогда их брать, это это же мазохизм. Имхо…

Алексей aka Markitant, так они эти котировки и упали, вы внимательно читали мой пост?

а байбек они второй раз проводят, только прошлый год по 55 руб выкупали, а в этот по 53, боюсь, что если продолжить числовой ряд то в следующем году...?

деньги то у них в любом случае есть, а там где деньги, там мы — любители неимоверно сложных и невыносимо трудных заработков

Банк выкатил отвратительный отчёт

обьесняю почему

возьмём «стратегию банка 2018-2020»

ссылка: www.bspb.ru/news/2018/02/02

рассмотрим основные тезисы этой стратегии:

1-е: рентабельность капитала на уровне 15%+

по факту имеем на уровне 10%+

2-е: увеличение рыночной стоимости Банка в 3 раза

по факту имеем падение 13% на данный момент

стратегия вышла 02.02.18 акция стоила 57,8 — сейчас 50,8

отсюда вывод: стратегия не исполняется, но у неё ещё есть год!

к тому же они весьма неплохо на валютных курсах зарабатывают, о чём сведетельствую прошлый год!

возможно стоит покупать? как бы бредово это не звучало?!

Аля, на плохих отчетах стоит покупать только если только котировки упали. Котировки не падают. Байбек закончился. Дивы прогнозируются маленькие. Зачем тогда их брать, это это же мазохизм. Имхо…

Банк выкатил отвратительный отчёт

обьесняю почему

возьмём «стратегию банка 2018-2020»

ссылка: www.bspb.ru/news/2018/02/02

рассмотрим основные тезисы этой стратегии:

1-е: рентабельность капитала на уровне 15%+

по факту имеем на уровне 10%+

2-е: увеличение рыночной стоимости Банка в 3 раза

по факту имеем падение 13% на данный момент

стратегия вышла 02.02.18 акция стоила 57,8 — сейчас 50,8

отсюда вывод: стратегия не исполняется, но у неё ещё есть год!

к тому же они весьма неплохо на валютных курсах зарабатывают, о чём сведетельствую прошлый год!

возможно стоит покупать? как бы бредово это не звучало?!

Банк «Санкт-Петербург» подвел итоги работы за 3 квартал и 9 месяцев 2019 года по международным стандартам финансовой отчетности (МСФО).

Ключевые показатели, согласно данным Консолидированной отчетности по МСФО:

Прогноз показателей за 3К19: Мы ожидаем, что чистый процентный доход в 3К19 вырастет на 5% г/г и на 9% к/к до 5,8 млрд руб. (ЧПМ вырастет на 0,4 п. п. к/к до 3,9%) на фоне возобновления роста корпоративного кредитования (+8% к/к) и продолжающегося роста розничных кредитов (+7% к/к). Согласно нашему прогнозу, комиссионный доход вырастет на 30% г/г, продолжив тренд, начатый в 2К19. В то же время, хеджирование процентного риска, вероятно, приведет к убытку по торговым операциям в размере 0,4 млрд руб. в 3К19, исходя из цифр по РСБУ. Мы ожидаем, что отчисления в резервы в 3К19 составят 1,7 млрд руб., что на 26% ниже г/г при стоимости риска 1,8% в 3К19 (- 0,7 п. п. г/г), что соответствует среднему значению прогнозного диапазона на 2019 г. Мы ожидаем, что операционные расходы за 3К19 составят 3,3 млрд руб., что на 5% выше г/г (и соответствует годовому прогнозу). В итоге чистая прибыль составит 1,9 млрд руб. (-9% г/г и — 13% к/к при ROAE 9,8%), что на 5% ниже консенсус- прогноза, главным образом, на фоне более консервативных ожиданий по торговым операциям.Кипнис Евгений

Примечательный факт: Владимир Путин является акционером ПАО «Банк Санкт-Петербург» (239 акций). Из декларации 2018 года.

Value, всего 239 акции?) на 12000р¸ не густо))

Value, 230 акций у него на 11 600 р.

Gatilov, да

Примечательный факт: Владимир Путин является акционером ПАО «Банк Санкт-Петербург» (239 акций). Из декларации 2018 года.

Value, Сердюков, а не Путин

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

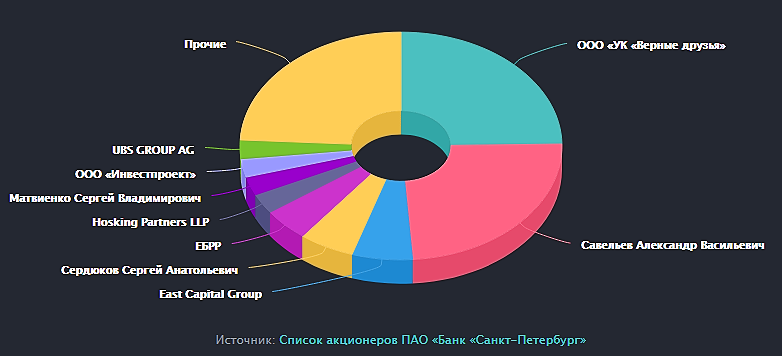

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

ir@bspb.ru

+7 812 332 78 36

Руслан Васильев Управляющий директор Investor Relations