| Число акций ао | 498 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 33,9 млрд |

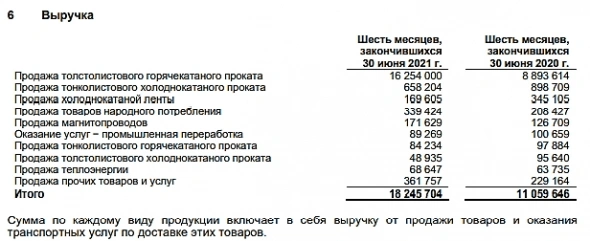

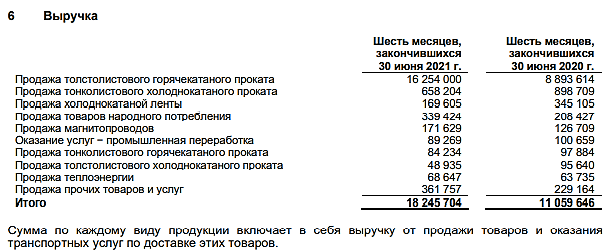

| Выручка | 27,2 млрд |

| EBITDA | -0,3 млрд |

| Прибыль | -1,4 млрд |

| Дивиденд ао | – |

| P/E | -24,4 |

| P/S | 1,2 |

| P/BV | 2,8 |

| EV/EBITDA | -181,6 |

| Див.доход ао | 0,0% |

| Ашинский МЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ашинский МЗ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Левенгук вошел в зал СЛАВЫ стоимостной теории инвестирования Грэхема!

В сентябре Левенгук (LVHK) стал достойным внимания как представитель торжества стоимостной теории Бенджамина Грэхема, всед за Ашинским МЗ (AMEZ).

Посмотрите на значительное увеличение прибыли и стоимости чистых активов (ЧА). Если по данным БО_2020 РСБУ ЧА были 599,517 млн. руб. 1 акция тогда стоила 11,33 руб. В 2021 году произошел значительный рост: Q1_2021 ЧА подросли до 831,826 млн. руб. 1 акция дошла до 15,71 руб.

После Q2_2021 ЧА вновь подросли до 1 023,806 млн. руб. 1 акция уже достигла стоимостной оценки в 19,34 руб.

А что же Господин Рынок? Он опомнился спустя 2 месяца и выдал рыночную цену 14.09.2021 немного больше 25,80 руб., а 28.09.2021 чуть меньше 23,27 руб.

Предлагаю всем заинтересованным лицам получить прибыль на этих акциях купить их, если после выхода Q3_2021 будет какая-либо весомая прибыль.

А спорить о том, в чем состоит суть бизнеса ПАО Левенгук для методики Грэхема все равно!

Авто-репост. Читать в блоге >>>

BALANSO_VED, старый шарлотан! Тебе до Грэхэма как до Луны на тракторе! Радуйся, что успел спекульнуть на АМЗ… Не дай бог что с рублем и АМЗ сложится как карточный домик. Огромный долларовый долг!

А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., за счет роста цены на сталь компания получила небывалую выручку за 1п 2021 года (и прибыль), непонятно почему до сих пор продолжается рост цены акций

Расим Касимов, у меня знакомый на заводе работает производят трубу для Газпрома. Так вот сейчас сложилась ситуация когда труба по поставке стоит дешевле чем стоимость листа из которой его делают! У Ашинского МЗ своей стали нет, покупная…

РоманП., допустим Вы правы. Откуда тогда такая феноменальная прибыль в первом полугодии, когда сталь уже пошла в рост? Выходит, где-то в Ваших рассуждениях ошибка. Посмотрим по результатам года, если они за 3 квартал не отчитываются (отчитываются ли?) что там с результатами.

А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., Есть куча компаний с отрицательным p/e, например ОВК, Аэрофлот и даже Озон, и дивидендов они конечно не платят. И ничего и торгуются и даже растут. Странно прогнозировать падение цены в два раза только из-за отсутствия дивов (которых никогда и не было) или низкого p/e.

И честно говоря я не понял, что значит «своей стали нет» если мы говорим о металлургическом заводе, который производит металл?

Fire2fox, металлоконструкции, толстый стальной лист. Руду они не добывают, доменный печей там тоже нет. Много всякой шняги торгуется типа Озона которую сам мажор самокотирует и пихает наивным инвесторам. Есть ещё и крипта.

РоманП., Там не доменная (закрыта), а дуговая сталеплавильная печь. Кроме руды, как я понимаю используют, в том числе, металлолом.

Fire2fox, без металлолома ты руду не переработаешь, его используют как катализатор Ну за год с 4,5 до 25 вырос и фиксировать прибыль пора, на 15 можно опять подобрать, но думаю, что рост уже закончен, надо в другие бумаги идти

Ну за год с 4,5 до 25 вырос и фиксировать прибыль пора, на 15 можно опять подобрать, но думаю, что рост уже закончен, надо в другие бумаги идти

А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., Есть куча компаний с отрицательным p/e, например ОВК, Аэрофлот и даже Озон, и дивидендов они конечно не платят. И ничего и торгуются и даже растут. Странно прогнозировать падение цены в два раза только из-за отсутствия дивов (которых никогда и не было) или низкого p/e.

И честно говоря я не понял, что значит «своей стали нет» если мы говорим о металлургическом заводе, который производит металл?

Fire2fox, металлоконструкции, толстый стальной лист. Руду они не добывают, доменный печей там тоже нет. Много всякой шняги торгуется типа Озона которую сам мажор самокотирует и пихает наивным инвесторам. Есть ещё и крипта.

РоманП., Там не доменная (закрыта), а дуговая сталеплавильная печь. Кроме руды, как я понимаю используют, в том числе, металлолом.

Fire2fox, только покупной в тридорого металлолом. Который сейчас выгоднее в Китай по таким ценам гнать. Классно всех БКС засадил!

А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., Есть куча компаний с отрицательным p/e, например ОВК, Аэрофлот и даже Озон, и дивидендов они конечно не платят. И ничего и торгуются и даже растут. Странно прогнозировать падение цены в два раза только из-за отсутствия дивов (которых никогда и не было) или низкого p/e.

И честно говоря я не понял, что значит «своей стали нет» если мы говорим о металлургическом заводе, который производит металл?

Fire2fox, металлоконструкции, толстый стальной лист. Руду они не добывают, доменный печей там тоже нет. Много всякой шняги торгуется типа Озона которую сам мажор самокотирует и пихает наивным инвесторам. Есть ещё и крипта.

РоманП., Там не доменная (закрыта), а дуговая сталеплавильная печь. Кроме руды, как я понимаю используют, в том числе, металлолом.А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., Есть куча компаний с отрицательным p/e, например ОВК, Аэрофлот и даже Озон, и дивидендов они конечно не платят. И ничего и торгуются и даже растут. Странно прогнозировать падение цены в два раза только из-за отсутствия дивов (которых никогда и не было) или низкого p/e.

И честно говоря я не понял, что значит «своей стали нет» если мы говорим о металлургическом заводе, который производит металл?

Fire2fox, металлоконструкции, толстый стальной лист. Руду они не добывают, доменный печей там тоже нет, сталь сырье покупная. Много всякой шняги торгуется типа Озона которую сам мажор самокотирует и пихает наивным инвесторам. Есть ещё и крипта.

А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., за счет роста цены на сталь компания получила небывалую выручку за 1п 2021 года (и прибыль), непонятно почему до сих пор продолжается рост цены акций

Расим Касимов, у меня знакомый на заводе работает производят трубу для Газпрома. Так вот сейчас сложилась ситуация когда труба по поставке стоит дешевле чем стоимость листа из которой его делают! У Ашинского МЗ своей стали нет, покупная…

РоманП., тогда вообще непонятно, на чем компания выживает

Расим Касимов, на термосах 🤭А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., Есть куча компаний с отрицательным p/e, например ОВК, Аэрофлот и даже Озон, и дивидендов они конечно не платят. И ничего и торгуются и даже растут. Странно прогнозировать падение цены в два раза только из-за отсутствия дивов (которых никогда и не было) или низкого p/e.

И честно говоря я не понял, что значит «своей стали нет» если мы говорим о металлургическом заводе, который производит металл?

А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., за счет роста цены на сталь компания получила небывалую выручку за 1п 2021 года (и прибыль), непонятно почему до сих пор продолжается рост цены акций

Расим Касимов, у меня знакомый на заводе работает производят трубу для Газпрома. Так вот сейчас сложилась ситуация когда труба по поставке стоит дешевле чем стоимость листа из которой его делают! У Ашинского МЗ своей стали нет, покупная…

РоманП., тогда вообще непонятно, на чем компания выживаетА Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., за счет роста цены на сталь компания получила небывалую выручку за 1п 2021 года (и прибыль), непонятно почему до сих пор продолжается рост цены акций

Расим Касимов, у меня знакомый на заводе работает производят трубу для Газпрома. Так вот сейчас сложилась ситуация когда труба по поставке стоит дешевле чем стоимость листа из которой его делают! У Ашинского МЗ своей стали нет, покупная…А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Расим Касимов, ну тогда падение до 12р. Торгую на внебирже там компании без дивов торгуются в Р/Е=0.7-1.5. Почему бы Ашинскому МЗ столько не стоить?

РоманП., за счет роста цены на сталь компания получила небывалую выручку за 1п 2021 года (и прибыль), непонятно почему до сих пор продолжается рост цены акций

А Дивы по этой папире когда?

РоманП., никогда не было, с чего бы им сейчас появляться?

Левенгук вошел в зал СЛАВЫ стоимостной теории инвестирования Грэхема!

Левенгук вошел в зал СЛАВЫ стоимостной теории инвестирования Грэхема!

В сентябре Левенгук (LVHK) стал достойным внимания как представитель торжества стоимостной теории Бенджамина Грэхема, всед за Ашинским МЗ (AMEZ).

Посмотрите на значительное увеличение прибыли и стоимости чистых активов (ЧА). Если по данным БО_2020 РСБУ ЧА были 599,517 млн. руб. 1 акция тогда стоила 11,33 руб. В 2021 году произошел значительный рост: Q1_2021 ЧА подросли до 831,826 млн. руб. 1 акция дошла до 15,71 руб.

После Q2_2021 ЧА вновь подросли до 1 023,806 млн. руб. 1 акция уже достигла стоимостной оценки в 19,34 руб.

А что же Господин Рынок? Он опомнился спустя 2 месяца и выдал рыночную цену 14.09.2021 немного больше 25,80 руб., а 28.09.2021 чуть меньше 23,27 руб.

Предлагаю всем заинтересованным лицам получить прибыль на этих акциях купить их, если после выхода Q3_2021 будет какая-либо весомая прибыль.

А спорить о том, в чем состоит суть бизнеса ПАО Левенгук для методики Грэхема все равно!

Авто-репост. Читать в блоге >>>Ашинский МЗ заработал +400% сделка закрыта. Что дальше?

Добрый день дорогие читатели.

В данной статье расскажу о бумаге Ашинский МЗ тикер #AMEZ

Ашинский МЗ — это одно из наиболее динамично развивающихся металлургических предприятий России. Завод производит различные сорта стали и другую металлопродукцию. Идея бумаги была в том, что она сильно недооценена по рынку, бумагу явно собирали на уровне.

Авто-репост. Читать в блоге >>>

Евгений Милушков, 400% — это рост в 4 раза с момента покупки или в годовых??

Николай, 400% это 5разАшинский МЗ. Растем и сегодня. Невероятно, рост в противоход всему сектору. Цены на сталь еще высоки, а по росту стремительно нагоняем другие компании по сектору, уже спускающихся с пиков. Возможно прибыль за 6месяцев 2021 по МСФО выросшая в 10 раз будоражит жаждущих дивидендов… Мол, а вдруг будут?

Анастасия, Вдруг бывают, только дети, да и то обоюдному согласию… Опять растем. До сих пор не решен окончательно вопрос с акцизом на сталь для электрометаллургических производств. На прошлой неделе электрометаллурги обратились к первому вице-премьеру Андрею Белоусову с просьбой «не увеличивать налоговую нагрузку на их деятельность, в том числе исключить применение налога на жидкую сталь для стали, произведенной в электропечах». Данная просьба подписана, в том числе, руководством Ашинского метзавода

Опять растем. До сих пор не решен окончательно вопрос с акцизом на сталь для электрометаллургических производств. На прошлой неделе электрометаллурги обратились к первому вице-премьеру Андрею Белоусову с просьбой «не увеличивать налоговую нагрузку на их деятельность, в том числе исключить применение налога на жидкую сталь для стали, произведенной в электропечах». Данная просьба подписана, в том числе, руководством Ашинского метзавода- Ашинский МЗ. Растем и сегодня. Невероятно, рост в противоход всему сектору. Цены на сталь еще высоки, а по росту стремительно нагоняем другие компании по сектору, уже спускающихся с пиков. Возможно прибыль за 6месяцев 2021 по МСФО выросшая в 10 раз будоражит жаждущих дивидендов… Мол, а вдруг будут?

Ашинский МЗ заработал +400% сделка закрыта. Что дальше?

Добрый день дорогие читатели.

В данной статье расскажу о бумаге Ашинский МЗ тикер #AMEZ

Ашинский МЗ — это одно из наиболее динамично развивающихся металлургических предприятий России. Завод производит различные сорта стали и другую металлопродукцию. Идея бумаги была в том, что она сильно недооценена по рынку, бумагу явно собирали на уровне.

Авто-репост. Читать в блоге >>>

Евгений Милушков, 400% — это рост в 4 раза с момента покупки или в годовых??

Николай, у него было, он в ноябре 20-го набрал на минимуме ещё, получил 400… А вот если бы он тогда просто за купился, сейчас было бы +800%…Ашинский МЗ заработал +400% сделка закрыта. Что дальше?

Добрый день дорогие читатели.

В данной статье расскажу о бумаге Ашинский МЗ тикер #AMEZ

Ашинский МЗ — это одно из наиболее динамично развивающихся металлургических предприятий России. Завод производит различные сорта стали и другую металлопродукцию. Идея бумаги была в том, что она сильно недооценена по рынку, бумагу явно собирали на уровне.

Авто-репост. Читать в блоге >>>

Евгений Милушков, 400% — это рост в 4 раза с момента покупки или в годовых??

Ашинский МЗ - факторы роста и падения акций

- За 20 лет ни разу не выплатили дивиденды (22.09.2021)

Ашинский МЗ - описание компании

Ашинский металлургический завод — российская чёрно-металлургическое предприятие, основной продукцией которого является листовая сталь. Одно из наиболее динамично развивающихся металлургических предприятий России, расположенное на основных транспортных магистралях России в Уральском Федеральном округе. За всю историю своего существования он проделал путь от небольшого железоделательного завода до одного из уникальных металлургических предприятий Урала.http://www.amet.ru/invest/