| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 203,9 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,6 |

| P/S | 0,9 |

| P/BV | 0,5 |

| EV/EBITDA | 5,1 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- ЦБ России приостановил покупку валюты на внутреннем рынке в рамках бюджетного правила.

24 января 2022 года

Банк России принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила с 15:00 мск 24 января 2022 года.

Данное решение принято в целях повышения предсказуемости действий денежных властей и снижения волатильности финансовых рынков. Решение о возобновлении покупки иностранной валюты в рамках выполнения механизма бюджетного правила будет приниматься с учетом фактической обстановки на финансовых рынках.

Банк России отслеживает ситуацию на финансовом рынке и имеет достаточно инструментов, чтобы предотвратить угрозы для финансовой стабильности.

www.cbr.ru/press/event/?id=12632

Интересно, тот чувак с авой хомяка, который в этой ветке частенько писал, сколько он килограммов сахара заработал спекулируя алросой, назад камаз сахара уже отвёз?

Дмитрий, дыг он на свои сидит, ему пофиг)))

ТХ по разным счетам раскидал, чтобы проще пыль в глаза пускать. В пятницу ТХ набрался по 111, а на другом счете у него по 132 вроде отлеживается…

Кто-то мне не верил, что будет 90 Р. я же всегда говорил. всё идёт по моему плану.

Андреев Витя, ещё не 90 )))))))))

Андрей Андрей, ТихийХомяк алки накупил на прошлой неделе по 111, в пятницу пыжился двигал заявку 113-114, жадничал, хомячина… Алка =99

Кто-то мне не верил, что будет 90 Р. я же всегда говорил. всё идёт по моему плану.

Андреев Витя, ещё не 90 ))))))))) Четко сработал индикатор от stanislava. А вообще, имеющая приличные запасы компания, падающая на 9% в день, выглядит так, будто сегодня 7 ноября 1917г и Зимний уже в руках революционных матросов. Может, им НДПИ по-тихому впаяли процентов тридцать?

Четко сработал индикатор от stanislava. А вообще, имеющая приличные запасы компания, падающая на 9% в день, выглядит так, будто сегодня 7 ноября 1917г и Зимний уже в руках революционных матросов. Может, им НДПИ по-тихому впаяли процентов тридцать?- Рост цен на алмазы станет основным драйвером для акций Алроса в 2022 году - Атон

Алроса объявила операционные результаты за 4К21

В 4К21 АЛРОСА увеличила объем добычи алмазов на 4% кв/кв (+29% г/г) до 9.1 млн карат вследствие увеличения объемов обработки руды (Севералмаз и Айхал) и ростом содержания алмазов на руднике Интернациональный. Цена реализации алмазов ювелирного качества снизилась на 9% кв/кв (+36% г/г) до $123.6/карат, а объемы продаж увеличились на 3% кв/кв (-45% г/г) до 9.4 млн карат. Выручка от реализации алмазного сырья сократилась на 7% кв/кв (-26% г/г) до $844 млн, что объясняется эффектом высокой базы 2020, а также частичным переходом декабрьской торговой сессии на январь 2022. В 2021 АЛРОСА реализовала 45.5 млн карат алмазов (рост в 1.4 раза г/г), а товарные запасы снизились до 8.8 млн карат против 20.7 млн карат на конец 2020.

АЛРОСА представила хорошие операционные показатели, соответствующие ожиданиям рынка — фактический результат компании оказался выше ее производственного прогноза на 2021 (32.4 млн против 31.5 млн карат). Более низкие объявленные цены реализации, на наш взгляд, обусловлены исключительно изменениями в ассортименте продукции, а не ухудшением конъюнктуры рынка. Напротив, мы отмечаем, что другие производители повышают цены после «ударного» праздничного сезона в США, и мы считаем, что рост цен на алмазы станет основным драйвером для акций АЛРОСА в 2022. В настоящий момент АЛРОСА торгуется с консенсус-мультипликатором EV/EBITDA 2022П 5.4x.

Атон

Авто-репост. Читать в блоге >>>  Беседуем с АЛРОСА 27 января

Беседуем с АЛРОСА 27 январяВсем привет!

MOEX Hometalks возвращаемся после новогодних каникул! Открывает сезон 2022 года Алексей Филипповский, заместитель генерального директора по финансам крупнейшей в мире алмазодобывающей компании — АЛРОСА.

⠀

Поговорим об особенностях и уникальности рынка алмазов, о том, почему, несмотря на пандемию, спрос на украшения с бриллиантами в мире растет, проанализируем, как себя чувствуют алмазодобытчики сегодня, а также обсудим дальнейшие планы развития компании и другие темы.

⠀

Встречаемся 27 января в 16:00 на нашем сайте или на официальном YouTube канале биржи.

⠀

Задавать свои вопросы можно в комментариях или отправить на почту moexhometalks@moex.com. За лучший вопрос гостю разыграем набор реплик бриллиантов популярных форм огранки.

Авто-репост. Читать в блоге >>>

Самый минимум вижу около 75. Дальше не дадут.

divan_investor, продам все, чтобы купить за 75), если такая цена будет в ближайшее время

Iv4, да что там осталось то до 75… Но не могу понять вашего оптимизма

Дюша Метелкин, я в такой логике нахожусь

Iv4, я понимаю вашу логику.

Но в условиях шторма на рынках ожидаемые и прогнозируемые дивиденды должны, мне кажется, быть дисконтированы при анализе. «Прозрачная дивидендная политика» и «исторические факты выплаты дивидендов» это, конечно, прекрасно. Но времена настают интересные…

Дюша Метелкин, о, конечно согласен. Доходность в тек. реалиях далеко не 8-10% уже как полгода назад. Я не беру во внимание доп. форс-мажоры, с их учетом пересмотр будет отдельно в моменте, когда цена дойдет до 75 к примеру). В тек. ситуации и состоянии меня 75 устроило бы более чем.

Самый минимум вижу около 75. Дальше не дадут.

divan_investor, продам все, чтобы купить за 75), если такая цена будет в ближайшее время

Iv4, да что там осталось то до 75… Но не могу понять вашего оптимизма

Дюша Метелкин, я в такой логике нахожусь

Iv4, я понимаю вашу логику.

Но в условиях шторма на рынках ожидаемые и прогнозируемые дивиденды должны, мне кажется, быть дисконтированы при анализе. «Прозрачная дивидендная политика» и «исторические факты выплаты дивидендов» это, конечно, прекрасно. Но времена настают интересные…Самый минимум вижу около 75. Дальше не дадут.

divan_investor, продам все, чтобы купить за 75), если такая цена будет в ближайшее время

Iv4, да что там осталось то до 75… Но не могу понять вашего оптимизма

Постепенно идёт к 90 Р. там придётся покупать

Андреев Витя,

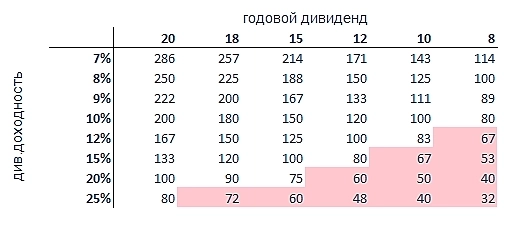

Вы хотите дивидентный доход 20% при такой цене?

Ну ну… Компания после скидки — 30% начинает восстанавливать свою капитализацию

Сейчас — 30%

И не закрытый геп

Вы ждёте что будет сразу 2 незакрытых гепа и дивиденты при вашей хотелке ?

С таким же успехом я готов купить вашу квартиру за 1 000 рублей. И сдать вам её в аренду за 50 тыс в месяц)))

Дмитрий, я знаю, что идёт по моему плану. и он будет.

Андреев Витя,

Ну то есть вы один такой умный, все кто ежедневно покупает бумагу на 2 — 3 млрд в день они колхозники?

Постепенно идёт к 90 Р. там придётся покупать

Андреев Витя,

Вы хотите дивидентный доход 20% при такой цене?

Ну ну… Компания после скидки — 30% начинает восстанавливать свою капитализацию

Сейчас — 30%

И не закрытый геп

Вы ждёте что будет сразу 2 незакрытых гепа и дивиденты при вашей хотелке ?

С таким же успехом я готов купить вашу квартиру за 1 000 рублей. И сдать вам её в аренду за 50 тыс в месяц)))

Дмитрий, я знаю, что идёт по моему плану. и он будет.

Постепенно идёт к 90 Р. там придётся покупать

Андреев Витя,

Вы хотите дивидентный доход 20% при такой цене?

Ну ну… Компания после скидки — 30% начинает восстанавливать свою капитализацию

Сейчас — 30%

И не закрытый геп

Вы ждёте что будет сразу 2 незакрытых гепа и дивиденты в размере намного более 17% годовых при вашей хотелке ?

С таки же успехом я готов купить вашу квартиру за 1 000 рублей

Дмитрий, доля логики в его рассуждениях есть:

1. Рост ставок снижает привлекательность

2. У Алросы нет в текущий момент запасов сырья и на рынок выбрасывается результат добычи

3. Мир потребует капекса — это сократит FCF

4. Социальные расходы компании растут

Но есть и факторы инвестиционной привлекательности:

1. Программа менеджмента по реорганизации управления ГОКами и их цифровизация повышает рентабельность

2. Мировые цены на алмазное сырьё начали показывать долгожданный рост

Так что тут не всё однозначно — может фундаментально и вниз прогуляться, а может и выстрелить. Оценки крупных игроков в ближайшие 2-4 квартала будут сильно различаться.Постепенно идёт к 90 Р. там придётся покупать

Андреев Витя,

Вы хотите дивидентный доход 20% при такой цене?

Ну ну… Компания после скидки — 30% начинает восстанавливать свою капитализацию

Сейчас — 30%

И не закрытый геп

Вы ждёте что будет сразу 2 незакрытых гепа и дивиденты при вашей хотелке ?

С таким же успехом я готов купить вашу квартиру за 1 000 рублей. И сдать вам её в аренду за 50 тыс в месяц)))- Мировой рынок алмазов продолжает демонстрировать бурное восстановление - Велес Капитал

АЛРОСА представила нейтральные операционные результаты за 4-й квартал 2021 г.

Квартальные объемы производства и продаж алмазов стабилизировались на уровне 9-9,5 млн карат. Учитывая умеренный прогноз производства на 2022 г. и исчерпание запасов, мы не ожидаем значительного роста реализации алмазов в ближайшие периоды. Согласно нашим расчетам, дивиденд за 2-е полугодие 2021 г. составит 6 руб. на акцию (при условии выплаты 100% FCFF) с доходностью к текущим котировкам 5,5%. Мы считаем бумаги АЛРОСА справедливо оцененными и сохраняем рекомендацию "Держать" с целевой ценой 113 руб. за акцию

Производство. В 4-м квартале 2021 г. производство алмазов АЛРОСА выросло на 29% г/г, до 9,1 млн карат, благодаря увеличению объемов переработанной руды и ростом содержания алмазов на руднике трубки «Интернациональная». В условиях исчерпания запасов производство становится единственным источником продаж. В декабре 2021 г. компания увеличила прогноз по добыче алмазов на 2022 г. до 34-35 млн карат (против ранее озвученных 33-34 млн карат). Мы считаем любой рост производства позитивным, однако 34-35 млн карат по-прежнему видятся достаточно скромным уровнем, так как в отдельные годы показатель достигал 39-40 млн карат.

Авто-репост. Читать в блоге >>> Что случилось со стаканом?

Дмитрий, ничего. Дискретная торговля для больших стволов)

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»