Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

МСФО, впрочем, важнее, но обычно они более-менее синхронно идут

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 202,5 млрд |

| Выручка | 235,1 млрд |

| EBITDA | 57,8 млрд |

| Прибыль | 36,2 млрд |

| Дивиденд ао | – |

| P/E | 5,6 |

| P/S | 0,9 |

| P/BV | 0,5 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

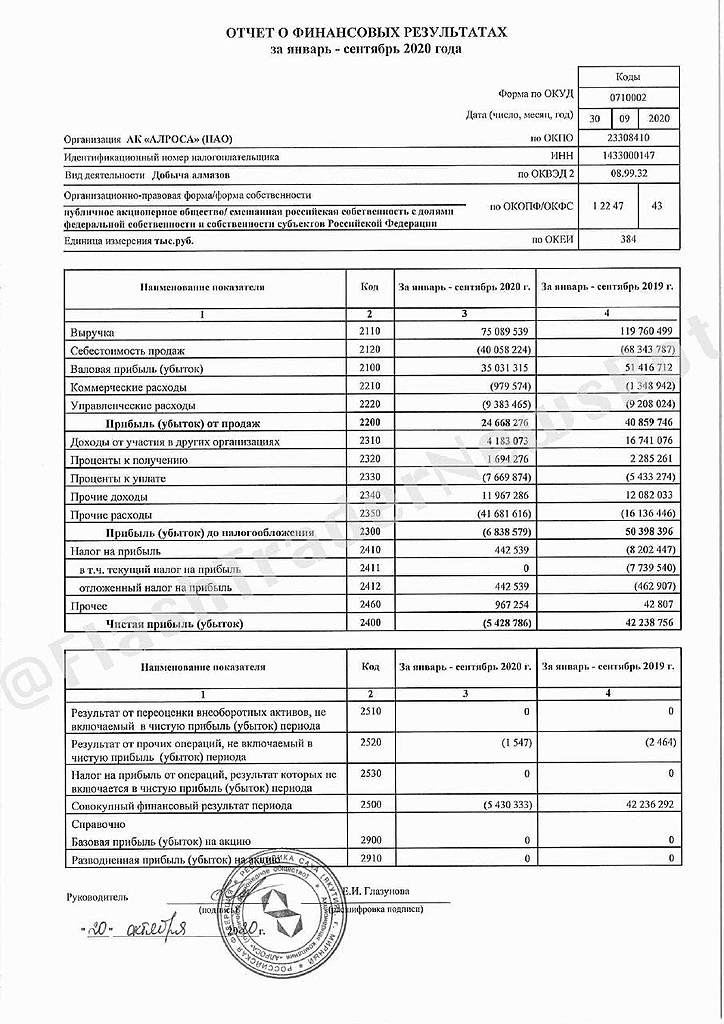

Через 3 недели МСФО за 3й квартал. Вот и будет час икс. Удастся удержаться по нет дебт/ебитда лучше чем 1.5 — хорошо.

Не удастся — посмотрим как аналитики смогут избегать явного вопроса о отсутствии основания для дивидендов. А ведь после 1П было соотношение 1.2, а 3кв2020 явно похуже 2кв2019 будет…

zzznth, какие то сравнения непонятные зачем 3 кв 20 г сравнивать со 2 19 года, если сравнить с 3 19 то и получше будет)

fardmin, опс, опечатался. 3кв19 к 3кв20, разумеется

А предполагаю, что хуже, потому что июль то по сути без продаж был.

Если 3кв год к году будет такой же — то это конечно отличный знак будет

zzznth, по продажам 20 лучше 19 3 кв

fardmin, хм, походу я долларовые продажи сравнивал и отложилось, что там все не оч.

В рублях (при среднем 75) за 3кв вышло 44 ярда выручки. Что примерно и есть результату 3кв19. В общем совсем интересно будет, да

zzznth, а есть еще и 4 кв, там все будет веселее)

Через 3 недели МСФО за 3й квартал. Вот и будет час икс. Удастся удержаться по нет дебт/ебитда лучше чем 1.5 — хорошо.

Не удастся — посмотрим как аналитики смогут избегать явного вопроса о отсутствии основания для дивидендов. А ведь после 1П было соотношение 1.2, а 3кв2020 явно похуже 2кв2019 будет…

zzznth, какие то сравнения непонятные зачем 3 кв 20 г сравнивать со 2 19 года, если сравнить с 3 19 то и получше будет)

fardmin, опс, опечатался. 3кв19 к 3кв20, разумеется

А предполагаю, что хуже, потому что июль то по сути без продаж был.

Если 3кв год к году будет такой же — то это конечно отличный знак будет

zzznth, по продажам 20 лучше 19 3 кв

fardmin, хм, походу я долларовые продажи сравнивал и отложилось, что там все не оч.

В рублях (при среднем 75) за 3кв вышло 44 ярда выручки. Что примерно и есть результату 3кв19. В общем совсем интересно будет, да

Через 3 недели МСФО за 3й квартал. Вот и будет час икс. Удастся удержаться по нет дебт/ебитда лучше чем 1.5 — хорошо.

Не удастся — посмотрим как аналитики смогут избегать явного вопроса о отсутствии основания для дивидендов. А ведь после 1П было соотношение 1.2, а 3кв2020 явно похуже 2кв2019 будет…

zzznth, какие то сравнения непонятные зачем 3 кв 20 г сравнивать со 2 19 года, если сравнить с 3 19 то и получше будет)

fardmin, опс, опечатался. 3кв19 к 3кв20, разумеется

А предполагаю, что хуже, потому что июль то по сути без продаж был.

Если 3кв год к году будет такой же — то это конечно отличный знак будет

zzznth, по продажам 20 лучше 19 3 кв

Через 3 недели МСФО за 3й квартал. Вот и будет час икс. Удастся удержаться по нет дебт/ебитда лучше чем 1.5 — хорошо.

Не удастся — посмотрим как аналитики смогут избегать явного вопроса о отсутствии основания для дивидендов. А ведь после 1П было соотношение 1.2, а 3кв2020 явно похуже 2кв2019 будет…

zzznth, какие то сравнения непонятные зачем 3 кв 20 г сравнивать со 2 19 года, если сравнить с 3 19 то и получше будет)

fardmin, опс, опечатался. 3кв19 к 3кв20, разумеется

А предполагаю, что хуже, потому что июль то по сути без продаж был.

Если 3кв год к году будет такой же — то это конечно отличный знак будет

Через 3 недели МСФО за 3й квартал. Вот и будет час икс. Удастся удержаться по нет дебт/ебитда лучше чем 1.5 — хорошо.

Не удастся — посмотрим как аналитики смогут избегать явного вопроса о отсутствии основания для дивидендов. А ведь после 1П было соотношение 1.2, а 3кв2020 явно похуже 2кв2019 будет…

zzznth, какие то сравнения непонятные зачем 3 кв 20 г сравнивать со 2 19 года, если сравнить с 3 19 то и получше будет)

Через 3 недели МСФО за 3й квартал. Вот и будет час икс. Удастся удержаться по нет дебт/ебитда лучше чем 1.5 — хорошо.

Не удастся — посмотрим как аналитики смогут избегать явного вопроса о отсутствии основания для дивидендов. А ведь после 1П было соотношение 1.2, а 3кв2020 явно похуже 2кв2019 будет…

Когда на каждом углу кричат, что что-то непременно вырастет, это как-то немного настораживает…

Результаты компании нейтральные. Рост добычи при совпавшими с ожиданиями продажами говорит об увеличении запасов, что при текущих сохраняющихся низких ценах на алмазную продукцию добавит негатива финансовым показателям. В тоже время мы рассчитываем на сезонное увеличение спроса на алмазную продукцию и продолжение постепенного восстановления продаж, несмотря на возросшие риски второй волны пандемии коронавируса в мире. Ведущие страны-потребители – Китай и США, в предыдущем квартале показали неплохую динамику. Долгосрочно, ограниченные возможности наращивать предложение должны оказать поддержку ценам.Промсвязьбанк

В целом нейтральные результаты, демонстрирующие, что рынок прошел дно и постепенно восстанавливается — в рамках ранее раскрытых месячных показателей продаж алмазов. Мы подтверждаем наш рейтинг НЕЙТРАЛЬНО по АЛРОСА и считаем, что она оценена справедливо, торгуясь с форвардным консенсус-мультипликатором EV/EBITDA 6.2x относительно своего 5-летнего исторического значения 4.9x. Премия по мультипликаторам оправдана тем, что баланс между капзатратами и дивидендами смещен в сторону более щедрых выплат акционерам.Атон

Новость дня – Олег Тиньков разорвал сделку по продаже TCS Group. Основатель Тинькофф сегодня сообщил сотрудникам компании, что отказывается продавать компанию Яндекс, так как рассчитывал объединения и построения самой большой частной компании в России, а не просто продажу бизнеса. Также Тиньков сообщил, что компания не продается ни Яндексу, ни МТС, ни кому! На фоне этого, сегодня акции Тинькофф, Яндекса и МТС показали отрицательную динамику. #TCSG #MTSS #YNDX

Акрон сообщил об увеличении отгрузки минеральных удобрений за 9 мес. 2020 г. на внутренний рынок на 50% по сравнению с аналогичным периодом прошлого года – до 350 тыс. тонн удобрений. Напомним, что 85% выручки компании приходятся на экспортные рынки и только 15% на Россию. При текущем курсе доллара, компания получит сверхприбыль за счёт девальвации рубля. #AKRN

www.diamondse.info/diamonds-price-index.asp вот тут ну нет никаких 13%, на IDEX тоже колебания минимальны…

zzznth, может есть ещё индексы?

www.diamondse.info/diamonds-price-index.asp вот тут ну нет никаких 13%, на IDEX тоже колебания минимальны…

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»