Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Гохран неожиданно начал покупку камней у АЛРОСА - Ъ.

На фоне западных санкций и низких мировых цен на алмазы Гохран начал выкуп камней у АЛРОСА прибегнув к этой антикризисной мере в первый раз с 2012 года. Еще в январе Минфин не рассматривал такую возможность. Однако, видимо, запрет на импорт алмазов российского происхождения в ЕС с 1 марта ударил по сбыту АЛРОСА. Аналитики, впрочем, считают, что цены на алмазы в мире достигли дна и могут вырасти в этом году, пишет «Ъ».

Напомним, что с 1 марта к провозу на рынки стран EC и G7 были запрещены российские алмазы от 1 карата, даже если они огранены в третьих странах. Правда, такое решение вызвало проблему на бельгийской таможне, поскольку теперь там вынуждены проверять все камни, а это приводит к задержке их реализации. Алроса после 2022 года не раскрывает каким образом она осуществляет экспорт алмазов, однако весь 2022 и 2023 год, судя по отчетности больших проблем со сбытом мы не наблюдали. Видимо с 1 марта они всё же появились. Также отметим, что рынок алмазов сейчас проходит циклический спад, а цены на многолетних минимумах. При этом в прошлые разы Минфин покупал алмазы у Алросы с дисконтом к рыночной цене. Поэтому текущие цены реализации могут быть вообще близки к себестоимости.

Авто-репост. Читать в блоге >>>

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 306,6 млрд |

| Выручка | 193,9 млрд |

| EBITDA | 53,3 млрд |

| Прибыль | 25,3 млрд |

| Дивиденд ао | 0 |

| P/E | 12,1 |

| P/S | 1,6 |

| P/BV | 0,8 |

| EV/EBITDA | 6,9 |

| Див.доход ао | 0,0% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

41.63₽ -0.76%

-

Я так понимаю, что эту компанию поддерживают только потому, что на неё на месте очень много завязано. Это хорошо потому, что поддержка людей, но это и печально потому, что зарывается куча денег в бесполезные украшения. Не в технологии, не в науку, не в людей, не в продовольствие, а в финтифлюшки и землекопание. Максимально глупая трата ресурсов.

Я так понимаю, что эту компанию поддерживают только потому, что на неё на месте очень много завязано. Это хорошо потому, что поддержка людей, но это и печально потому, что зарывается куча денег в бесполезные украшения. Не в технологии, не в науку, не в людей, не в продовольствие, а в финтифлюшки и землекопание. Максимально глупая трата ресурсов. АЛРОСА и Минфин заключили соглашение о выкупе алмазного сырья в 2024 г. - Интерфакс

АЛРОСА и Минфин заключили соглашение о выкупе алмазного сырья в 2024 г. - Интерфакс«Интерфакс» сообщает, что «АЛРОСА» и Минфин заключили соглашение о выкупе части произведенного алмазного сырья в текущем году. В рамках договора Гохран уже приобрел первую партию алмазов. Ожидается, что подобные сделки будут проводиться регулярно. Сумма этой сделки не уточняется.

Согласно источникам, сделки с алмазами станут одним из инструментов поддержки «АЛРОСА» в условиях санкций. Они позволят частично компенсировать убытки из-за ограничений на российские камни.

В прошлом аналогичные сделки проводились на меньшие суммы. Нынешние покупки будут значительно больше. Однако это не сравнится с операцией 2009 года, когда Гохран выкупил алмазы на миллиард долларов в качестве антикризисной меры.

Гохран действует в рамках бюджетного лимита на покупку драгметаллов и драгоценных камней, который на 2024 год составляет 51,5 млрд рублей. Возможно, что этот лимит будет увеличен законодательно.

Источник: www.interfax.ru/business/952824

Авто-репост. Читать в блоге >>>

Что-то невидно псевдошортильщика Алросы на 100 млн, который тут посты публиковал в блоге. И не один.

Хотя я сам считаю, что с дивидендами ...

Игорь, тоже как в лонг алросы встаю, вспоминаю об этом парне. Давно уж он по стопу вышел неверно. Думаете на чем рост то. На нем родном и еще на паре таких. Но думаю это был просто троллинг на демо счете.

Кстати резко пробили 77,50. Я даже не успел купить. Пришлось по 78.40 взять. Так хочется увидеть 130… Правда эту цифру жду уже с 22 года). Средняя стала 64.99 за это время. «АЛРОСА» и Минфин заключили соглашение о выкупе алмазов в 2024 году

«АЛРОСА» и Минфин заключили соглашение о выкупе алмазов в 2024 году

www.interfax.ru/business/952824 Алроса – рсбу/ мсфо

Алроса – рсбу/ мсфо

7 364 965 630 обыкновенных акций

www.alrosa.ru/investors/shareholders/dividends/

Капитализация на 27.03.2024г: 575,130 млрд руб

Общий долг на 31.12.2022г: 241,678 млрд руб/ мсфо 198,340 млрд руб

Общий долг на 30.06.2023г: 254,896 млрд руб/ мсфо 207,127 млрд руб

Общий долг на 31.12.2023г: 254,251 млрд руб/ мсфо 214,758 млрд руб

Выручка 2018г: 219,802 млрд руб/ мсфо 293,870 млрд руб

Выручка 2019г: 160,258 млрд руб/ мсфо 232,856 млрд руб

Выручка 2020г: 144,536 млрд руб/ мсфо 217,128 млрд руб

Выручка 2021г: 261,768 млрд руб/ мсфо 326,793 млрд руб

Выручка 2022г: 251,450 млрд руб/ мсфо 295,439 млрд руб

Выручка 2023г: 269,030 млрд руб/ мсфо 322,567 млрд руб

Прибыль 2018г: 29,308 млрд руб/ Прибыль мсфо 90,404 млрд руб

Прибыль 2019г: 26,665 млрд руб/ Прибыль мсфо 62,730 млрд руб

Прибыль 2020г: 12,264 млрд руб/ Прибыль мсфо 32,245 млрд руб

Прибыль 2021г: 87,895 млрд руб/ Прибыль мсфо 91,319 млрд руб

Прибыль 2022г: 82,933 млрд руб/ Прибыль мсфо 100,486 млрд руб

Прибыль 2023г: 83,395 млрд руб/ Прибыль мсфо 85,182 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=199&type=4

www.alrosa.ru/investors/results-reports/finance/2023/

Алроса – Дивидендная история

Период * Объявлены * Реестр дата * Сумма дивиденд. * Дивиденды

2023 год * 00.05.2024 * 00.07.2024 * 14,825 млрд руб * 2,01 руб — Прогноз

6 м 2023 * 29.08.2023 * 18.10.2023 * 27,766 млрд руб * 3,77 руб

2022 год * 30.05.2023 ************* дивиденды не выплачивать

2021 год * 08.06.2022 ************* дивиденды не выплачивать

6 м 2021 * 30.08.2021 * 19.10.2021 * 64,738 млрд руб * 8,79 руб

2020 год * 28.04.2021 ** 14.07.2021 * 70,262 млрд руб * 9,54 руб

2019 год * 07.05.2020 ** 13.07.2020 * 19,370 млрд руб * 2,63 руб

6 м 2019 * 27.08.2019 ** 14.10.2019 * 28,281 млрд руб * 3,84 руб

2018 год * 24.04.2019 ** 15.07.2019 * 30,270 млрд руб * 4,11 руб

6 м 2018 * 28.08.2018 ** 15.10.2018 * 43,674 млрд руб * 5,93 руб

www.e-disclosure.ru/portal/company.aspx?id=199

- Акции Алроса интересны, несмотря на санкции - Финам

После публикации финансовой отчетности за 2023 г. мы возобновляем анализ акций АК «АЛРОСА» и считаем, что они могут представлять интерес для инвесторов. Хотя компания оказалась под всеми возможными санкциями, мы считаем, что все санкционные риски АЛРОСА уже практически реализованы и в дальнейшем положение компании будет улучшаться по мере адаптации к сложившимся условиям работы. Возобновление АЛРОСА своей дивидендной политики также окажет поддержку акциям.

Мы присваиваем рейтинг «Покупать» акциям АК «АЛРОСА» с целевой ценой 86,6 руб., что предполагает потенциал роста на уровне 13,3%, или 24,1% с учетом ожидаемых дивидендов.

Калачев Алексей

ФГ «Финам»

Авто-репост. Читать в блоге >>>  АК "АЛРОСА" (ПАО) Проведение заседания совета директоров и его повестка дня

АК "АЛРОСА" (ПАО) Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия Председателем Наблюдательного совета АК «АЛРОСА» (ПАО) решения о проведении заочного голосования Наблюдательного совета АК «АЛРОСА» (ПАО): 25.03.2024.

2.2. Дата проведения заочного голосования Наблюдательного совета АК «АЛРОСА» (ПАО): 29....

Авто-репост. Читать в блоге >>> 🇷🇺 Алроса. Еще одна отличная сделка.

🇷🇺 Алроса. Еще одна отличная сделка.09 января в очередном обновлении по бумаге я рассказывала о модели треугольник и своей сделке, которую держу до 85.00. Тогда цена была 70.88 — уже +6.63% при условии отрицательного роста ММВБ за это время.

Пока все идет по плану, цели в итоге могут оказаться даже выше. Но хочу предупредить, что текущий цикл близится к завершению.

Если вы держали краткосрочную сделку, рекомендую, как минимум, зафиксировать половину, а то и всю сделку полностью на обновлении максимума 77.50. Позднее сможете войти повторно на коррекции.Больше идей и готовых сигналов в Телеграм

Авто-репост. Читать в блоге >>>- Синтетические бриллианты в центре внимания

MARCH 21, 2024 |

«Для безымянного пальца, для каждого пальца, я кладу их везде… Бриллианты, бриллианты, бриллианты, бриллианты», — поет разнообразная и поразительно красивая группа моделей, актеров и модных инфлюенсеров под джазовую музыку и слова «Любовь и счастье» на заднем плане.

Любви и счастья никогда не бывает достаточно, продолжает реклама, и «ни один бриллиант не может быть одним» является ее основным посылом. «Лучшая подруга девушки?» — спрашивает Памела Андерсон, и «бриллианты для всех» и «по всем правильным причинам» — следует ответ, прежде чем культовый креативный директор журнала Vogue Грейс Коддингтон заключает: «Бриллианты для всех», а слоган раскрывается: «Пандора: выращенные в лаборатории бриллианты».

Для многих агрессивное продвижение Pandora в лабораторное пространство в течение последних двух лет является признаком грядущих событий.

Отрасль вступает в новую фазу, в которой коллекции модных ювелирных изделий и развитие брендов будут стимулировать рост, отмечают несколько отраслевых консультантов и руководителей.

Авто-репост. Читать в блоге >>>

Синтетические бриллианты в центре внимания.

MARCH 21, 2024 |

«Для безымянного пальца, для каждого пальца, я кладу их везде… Бриллианты, бр...

Марэк, Создавать стоимость, надувать пузыри там мастерски умеют. Да только умный человек, да еще и с деньгами отлично понимает, что имеет настоящую ценность то, что редко и/или сложно сделать. А нафига выращивать что-то в сегмент люкс, есть же фианиты, они тоже отлично сверкают.

Сергей К, Я бы не торопился с выводами, потому что это может быть и коррекция на старших ТФ. Т.е. 3 волновка закончилась, X закончилась, Y з...

SOrRos, возможно. но в плане санкций и тд… все плохое для алросы уже произошло (точнее для ее акций, ну если не допка какая нибудь или уж совсем паршивая отчетность).SOrRos, я вот на днёвке вижу устойчивый восходящий канал с отскоком от средней линии и перспективой роста до 80 к середине мая (может раньше...

Сергей К, Я бы не торопился с выводами, потому что это может быть и коррекция на старших ТФ. Т.е. 3 волновка закончилась, X закончилась, Y закончилась. WXY закончилась, а это может формироваться X в связке XZ. И тогда это продолжение коррекции. Сейчас очень сложно сказать что то о восходящем движении при такой ситуации на рынке, санкциях и имея только последний отчет. Но надо рисковать. Британская Times: запрет ЕС на покупку алмазов из РФ приводит к хаосу на рынке

Британская Times: запрет ЕС на покупку алмазов из РФ приводит к хаосу на рынке

Введенные Евросоюзом в январе новые санкции, запрещающие покупку алмазов с происхождением из России, создают хаос на международном алмазном рынке, сообщает британская газета The Times со ссылкой на представителей алмазной отрасли.

С начала марта в Антверпен отправляют на экспертизу все алмазы крупнее одного карата, а с сентября проверять будут все камни крупнее половины карата. В Антверпене связанные с государством структуры, занимающиеся алмазами, требуют, чтобы происхождение драгоценных камней подтверждалось необходимыми документами, что вызывает задержки, дополнительные расходы, а в результате и недовольство клиентов, пишет издание.

Ранее агентство Reuters сообщило, что более 100 компаний алмазной отрасли Антверпена столкнулись с дорогостоящими задержками импорта драгоценных камней из-за запрета стран Группы семи (G7) в отношении алмазов российского происхождения, который вступил в силу 1 марта.

tass.ru/ekonomika/20345317

Авто-репост. Читать в блоге >>>- Синтетические бриллианты в центре внимания.

MARCH 21, 2024 |

«Для безымянного пальца, для каждого пальца, я кладу их везде… Бриллианты, бриллианты, бриллианты, бриллианты», — поет разнообразная и поразительно красивая группа моделей, актеров и модных инфлюенсеров под джазовую музыку и слова «Любовь и счастье» на заднем плане.

Любви и счастья никогда не бывает достаточно, продолжает реклама, и «ни один бриллиант не может быть одним» является ее основным посылом. «Лучшая подруга девушки?» — спрашивает Памела Андерсон, и «бриллианты для всех» и «по всем правильным причинам» — следует ответ, прежде чем культовый креативный директор журнала Vogue Грейс Коддингтон заключает: «Бриллианты для всех», а слоган раскрывается: «Пандора: выращенные в лаборатории бриллианты».

Для многих агрессивное продвижение Pandora в лабораторное пространство в течение последних двух лет является признаком грядущих событий.

Отрасль вступает в новую фазу, в которой коллекции модных ювелирных изделий и развитие брендов будут стимулировать рост, отмечают несколько отраслевых консультантов и руководителей.

«Вы видите гораздо больше модных продуктов, в то время как раньше они были в значительной степени сосредоточены на свадебных украшениях», — отмечает Шерри Смит, директор по развитию бизнеса в Edge Retail Academy, консалтинговой компании ювелирной промышленности.

В то время как свадебный сегмент был благом для выращенного в лаборатории рынка в течение последних трех лет, стимулируя продажи в период гиперпринятия розничными ювелирами, мода вот-вот взорвется, предсказывает Амиш Шах, основатель оптовой компании Altr Created Diamonds.

Марти Гурвиц, генеральный директор MVI Marketing, согласен с этим. «Розничные продавцы, которые сегодня добиваются наибольшего успеха с выращенными в лаборатории ювелирными изделиями, не просто придерживаются свадебных украшений, они занимаются изысканными модными украшениями», — объясняет Гурвиц, чья компания предлагает консалтинговые услуги в этой сфере. «Существует ограниченное количество ювелирных украшений, выращенных в лаборатории, но это возможность — предложить коллекцию, а не просто свадебную историю».

Losing its stigma / Потеря клейма

Модный сегмент является естественным домом для выращенного в лаборатории продукта, предполагает Шах. И хотя всплеск свадебных продаж застал некоторых врасплох, похоже, что рынок теперь смещается на свое законное место. Во многом это связано с тем, что осведомленность и интерес потребителей продолжают расти, поскольку большинство розничных продавцов экспериментируют с продуктом, говорит Гурвиц.

В то время как Смит отмечает, что все еще есть пуристы, которые не будут продавать выращенные в лаборатории продукты, Шах утверждает, что продукт избавился от табу, которое с ним ассоциировалось. «Стигмы и споров, которые окружали выращенный в лаборатории продукт три-пять лет назад, больше нет», — говорит Шах. «На самом деле, это становится модным, и если вы посмотрите на мировую экономику и состояние потребителей в США, экономика поддерживает эту категорию больше, чем когда-либо».

Midstream consolidation / Консолидация в середине потока

Выращенные в лаборатории бриллианты предлагают потребителям значительно более низкую цену: 1-каратные изделия продаются со скидкой 76% по сравнению с природными бриллиантами, а 2-каратные — в среднем на 83%, по словам Эдана Голана, владельца Edahn Golan Diamond Research and Data и партнера Tenoris, поставщика аналитики тенденций для ювелирной промышленности.

Это также создало некоторые проблемы для торговли, поскольку оптовые цены на камни весом от 1 до 1,49 карата, выращенные в лаборатории, упали на 60% в 2023 году, в то время как камни весом от 2 до 2,99 карата упали на 65%, показывают данные Голанских высот.

Рост замедлился в 2023 году, как и в других товарных категориях после рекордных продаж в 2021 и 2022 годах, отмечает Смит.

Тем не менее, оптовые цены снизились по мере того, как усовершенствованные технологии увеличивали предложение, и рынок был переполнен алмазными компаниями, стремящимися извлечь выгоду из первоначального роста. Сейчас многих выдавливают. В лабораторных условиях нет места для дилерского рынка, потому что нет достаточной маржи, чтобы все могли прикоснуться к продукту, объясняет Гурвиц.

Это привело к консолидации и некоторым ликвидациям. Возможно, самым громким делом стала компания WD Diamonds, базирующаяся в Вашингтоне, округ Колумбия, в октябре 2023 года подала заявление о банкротстве в соответствии с главой 7. Гурвиц ожидает дальнейшей консолидации в этом году. «Все они пытаются понять, как быть вертикально интегрированными, идти дальше вниз по течению, чтобы вернуть маржу, которую они потеряли», — рассуждает он.

India invests / Индия инвестирует

В настоящее время в мире насчитывается около 72 производителей, большинство из которых находятся в Индии, и более 50 000 камер, производящих в основном алмазы методом химического осаждения из газовой фазы (CVD).

Индия значительно увеличила свои мощности и технические возможности за последние два года, добавляет он. Поставки переместились из Китая, где производители традиционно используют метод высокого давления и высокой температуры (HPHT), в Индию, где CVD получил более широкое распространение.

Индийское правительство взяло на себя обязательство укрепить позиции страны в области выращенного в лаборатории алмаза, символом которого стало то, что премьер-министр Нарендра Моди подарил первой леди США Джилл Байден синтетический бриллиант весом 7,50 карата во время визита в Вашингтон, округ Колумбия, в июне прошлого года.

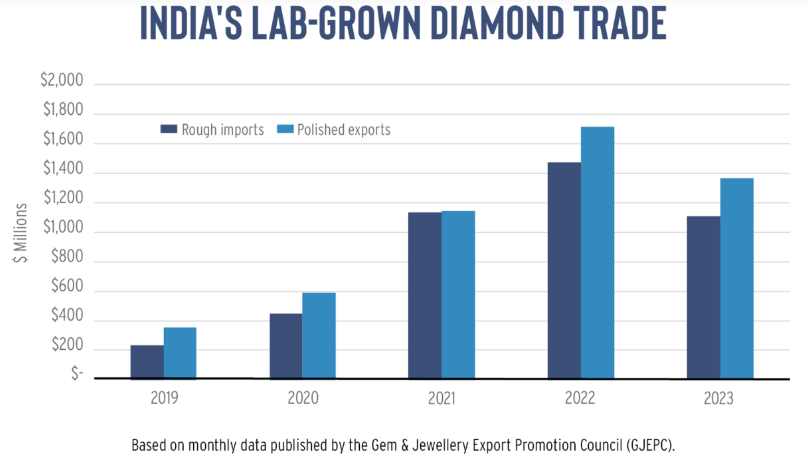

С 2019 по 2022 год товарооборот страны неуклонно рос, но в прошлом году ослаб из-за замедления мировой промышленности (см. график). Импорт необработанного лабораторного сырья сократился на 25% до $238 млн, в то время как экспорт бриллиантов упал на 20% до $1,37 млрд в 2023 году, согласно данным Совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC).

Индия выращивает более крупные камни и более высокого качества, чем раньше, и их объемы растут. Сегодня это основной источник товаров CVD весом от 1 до 15 карат, утверждает Шах.

The melee challenge / Испытание ближнего боя

В целом, среди производителей произошло смещение фокуса в сторону более крупных камней, что привело к разрыву в поставках более мелких товаров.

Большая проблема связана с эффективностью огранки и полировки, объясняет Ник Смарт, коммерческий директор Lightbox Jewelry, бренда, принадлежащего De Beers. «По мере того, как вы переходите к более мелким камням, составляющие затрат на огранку и полировку становятся больше», — отмечает он.

Другими словами, более рентабельно производить более крупные камни, особенно при использовании методов выращивания CVD. По этой причине более мелкие из них, как правило, оставляются производителям HPHT, как правило, в Китае, чьи камеры дешевле в эксплуатации и производят алмазы более низкого качества.

«Довольно сложно найти ближний бой с точки зрения действительно откалиброванных качеств, потому что люди сосредоточились на более крупных товарах», — говорит Смарт.

Дефицит становится все более очевидным, поскольку индустрия удваивает ставку на модные украшения, которые больше полагаются на более мелкие бриллианты для своих дизайнов, чем на типичное свадебное предложение. Бренды и розничные продавцы ювелирных изделий также все чаще сомневаются в том, стоит ли закупать HPHT в Китае, где, по их словам, они сталкиваются с проблемами цепочки поставок, особенно на фоне политической напряженности между Китаем и США.

Lightbox ищет возможные решения для поставки высококачественных, отслеживаемых, возобновляемых источников энергии для людей, которые заинтересованы в небольших камнях, сообщает Smart.

продолжение следует - продолжение

Value in branding / Ценность в брендинге

Цепочка поставок станет более важной в секторе, выращенном в лаборатории, и будет существовать дифференциация между теми, чья цепочка поставок прозрачна, и теми, чья нет, предсказывает Гурвиц.

Это происходит по мере того, как брендинг становится все более распространенным. Разработка выращенного в лаборатории продукта до сих пор заключалась в том, чтобы получить признание и понять, что это такое и какие люди могут его купить, объясняет Смарт.

«В этой сфере еще не появилось несколько сильных брендов, и это кажется логичным следующим шагом», — отмечает он. «Очень немногие сказали: «Мы — компания, выращенная в лаборатории, и мы действительно гордимся тем, что это является основной частью нашей идентичности».

Среди его достоинств — наука и инновации, лежащие в основе материала, «крутизна», которая приходит с технологичным продуктом, и творческая свобода, которую можно использовать в дизайне, объясняет Смарт. У него также есть технологические приложения, такие как использование в полупроводниках, которые могут повысить спрос и помочь стабилизировать цены, добавляет Гурвиц.

Lightbox обновляет свой бренд, запуск которого запланирован на конец этого года. Это упражнение приведет к тому, что Lightbox «перейдет к более стильному бренду выращенных в лаборатории бриллиантов, который отстаивает креативность и инновации, присущие тому, что мы делаем», — подтвердил Смарт в электронном письме.

Transcending price / Превышение цены

Напротив, когда Lightbox был запущен в 2018 году, он в основном ориентировался на модель линейного ценообразования за 800 долларов. С тех пор технологии и производственные мощности значительно улучшились, повысив качество и конкурентоспособность по стоимости продуктов, которые могут быть предложены, в то время как ожидания клиентов также изменились, добавила команда Lightbox.

Ценовой ориентир в 800 долларов больше не отражает направление рынка, и Lightbox тестирует ценовые ориентиры, чтобы соответствовать своей новой стратегии бренда.

«Оптовые цены на выращенные в лаборатории бриллианты резко падают, что приводит к финансовым проблемам у некоторых ведущих производителей выращенных в лаборатории алмазов», — отметила материнская компания De Beers Anglo American в своих годовых результатах за 2023 год в конце февраля. «Ожидается, что это снижение цен приведет к дальнейшему существенному снижению розничных цен, при этом бренд Light De Beers тестирует значительно более низкие цены на свою продукцию».

Розничные цены снижались более медленными темпами, чем оптовые, примерно на 35% для камней весом от 1 до 3 карат.

Репортаж Голан.

Тем не менее, падение оптовых цен не должно заставлять ритейлеров снижать свои цены, поскольку потребители покупают ювелирные стили и бренды, а не выращенные в лаборатории полированные, подчеркивает Гурвиц. Ценность заключается в создании, а не в компоненте, добавляет Шах.

Democratizing diamonds / Демократизация бриллиантов

По этой причине, Шах считает, что настало время для разработки брендов выращенных в лаборатории бриллиантов, которые могут превзойти снижение стоимости, наблюдаемое на рынке.

Он выделяет четыре уровня, на которых работают потребители, и определяет возможности брендинга. К ним относятся такие роскошные бренды, как Prada, Gucci и Fred из LVMH, которые выпустили коллекции, выращенные в лаборатории. Вторая группа — это крупные розничные продавцы, такие как Pandora и Swarovski, продолжает Шах, а также дженерики, которые ориентированы на потребителя, заботящегося о цене.

Наконец, есть бутиковые бренды, обслуживающие средний рынок, такие как Levi's или Armani в швейной промышленности, но для которых, по его мнению, есть пробел, который нужно заполнить на растущем рынке модных ювелирных изделий. Шах говорит, что он находится в процессе запуска J'evar от Altr Created Diamonds, чтобы захватить этот рынок.

Тем временем Pandora использует свое положение для «демократизации алмазов», повышая ставки для остальных

отрасли.

«Мы хотим, чтобы как можно больше людей могли каждый день ощущать силу и красоту выращенных в лаборатории бриллиантов, как в классических бриллиантовых оправах, так и в неожиданных», — сказал креативный директор Франческо Терцо в августе прошлого года на презентации трех новых коллекций, которые продвигали Памела Андерсон, Грейс Коддингтон и их друзья.

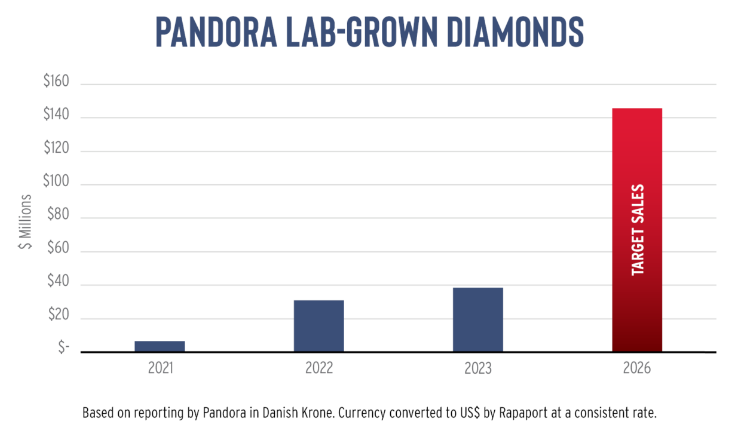

Несмотря на то, что на этот сегмент приходится всего 1% от общего дохода Pandora, с момента своего появления в 2021 году он находится на устойчивой траектории роста (см. график). Продажи бриллиантов, созданных в лаборатории, выросли на 24% до 265 млн датских крон ($39 млн) в 2023 году. Руководство поставило перед собой цель достичь выручки в размере 1 млрд датских крон (146 млн долларов США) к 2026 году.

По словам Гурвица, компания тратит миллионы на рекламу этого продукта в каждом крупном городе, в котором она работает. И это, несомненно, еще больше повысит осведомленность потребителей в более широком сегменте, в то время как в 2024 году он претерпит значительные изменения.

«Pandora является крупнейшим в мире рекламодателем ювелирных изделий с бриллиантами, и каждый должен подражать тому, как они это делают», — подчеркивает он. «В отличие от остальной ювелирной промышленности, которая просто ждет, пока люди войдут в дверь, они вкладывают миллионы, чтобы рассказать свою историю по-своему».

Таким образом, подход Pandora к выращенным в лаборатории продуктам может послужить моделью для отрасли в начале 2024 года, побуждая ее создавать ценность в глазах потребителя так же, как это делает натуральный продукт, подчеркивает Шах. В конце концов, добавляет он, «теперь нет пути назад», выращенного в лаборатории. «Нам придется создавать ценность в обоих сегментах». - Еженедельный обзор рынка алмазов и бриллиантов.

March 21, 2024

Новости: Рынок медленный, но стабильный. Производство бриллиантов растет: импорт алмазного сырья в Индию в феврале достиг 11-месячного максимума в 1,6 миллиарда долларов (-6% г/г), экспорт бриллиантов составил 1,7 миллиарда долларов (-28% г/г). Rapaport направляет письмо в OFAC с просьбой предоставить исключения для бриллиантов в США и всех бриллиантов, имеющихся в наличии до 1 марта 2024 года. Не должно быть санкций в отношении бриллиантов, которые не приводят к дополнительному финансированию России. Ботсвана предупреждает, что санкции G7 могут нанести ущерб ее алмазной промышленности. Федеральная резервная система США сохраняет процентные ставки на уровне от 5,25% до 5,5% после инфляции в 3,2% в феврале. Акции Signet упали на 12% за один день на фоне слабых прогнозов на 1 квартал; продажи за 4 квартал финансового года составили $2,5 млрд (-6% г/г), прибыль $626 млн (+126%). Продажи Brilliant Earth за 4 квартал составили $124 млн (+4% г/г).

Фантазии: Высокие запасы овалов и груш из-за медленных продаж и дисбаланса между спросом и предложением после того, как в прошлом году индийские производители перешли с круглых на фантазийные. Сейчас огранщики возвращаются к круглым. Продавцы гибко подходят к ценам. Нисходящий тренд продолжается. Самый слабый размер — категории 0,70 карата. Продажи сердечек, принцесс и квадратных подушек низкие. Более длинные овалы, груши, радианты и подушки повышают цены. Товары со средним и коротким соотношением сложнее продавать. Дефицит предложения поддерживает цены на маркизы. Хорошо ограненные камни трудно найти, и они требуют больших затрат. Крупногабаритные изделия продаются по более высоким ценам, чем обычно. Некачественные изделия с плохой огранкой считаются неликвидными.

Соединенные Штаты: На рынке тихо. Ювелиры с осторожностью относятся к покупкам на складе. Устойчивый спрос на бриллианты круглой огранки от 1,75 до 2,99 карата, F-H, VS2-SI2, RapSpec A3, с некоторым дефицитом. Хорошо себя чувствуют вытянутые овалы и маркизы.

Бельгия: Торговля замедляется. Клиенты не покупают для пополнения запасов. Сохраняются опасения по поводу влияния санкций G7 на цепочку поставок. Устойчивый спрос на бриллианты весом менее 0,30 карата, но от 1 до 3 карат слабый. Покупатели обращают внимание на качество огранки, предпочитая продавать только в том случае, если марка идеальна.

Израиль: Настроения слабые на фоне вялого спроса со стороны США и Китая. Стабильные заказы на бриллианты премиум-класса RapSpec A3+.

Индия: Активность снизилась, с небольшим количеством заказов с американского, китайского и внутреннего рынков. Стабильный спрос на бриллианты весом от 1 до 1,99 карата, G-H, VS-SI, RapSpec A3+, но VVS слабее. Небольшие бриллианты остывают по мере окончания свадебного сезона в Индии.

Гонконг: Рынок в традиционный низкий сезон. Производство ювелирных изделий на материке замедлилось. Китайские покупатели переходят от бриллиантов к более дешевым материалам. Продажи золота растут, причем молодые потребители рассматривают его как хорошую инвестицию.  👌 Потенциальная сделка. Присмотритесь к Алросе.

👌 Потенциальная сделка. Присмотритесь к Алросе.Пока Алроса находится в устойчивом тренде, можем получить консолидацию с сигналом на продолжение.

Внимание на потенциальную тройку в области 23.6-38.2% с вероятностью формирования сетапа в коррекционных вилах (марафонцам привет!) с целью обновления максимума.

Южный Капитал |Telegram | Youtube |Instagram .

Авто-репост. Читать в блоге >>> Новая идея! 💎Алроса #ALRS

Новая идея! 💎Алроса #ALRS

🎯Целевой ориентир ₽84,1

Фундаментально

Последний год бумаги компании находились под давлением из-за ухудшения финансовых показателей и увеличения капитальных затрат.

По общим ожиданиям оборотный капитал компании может нормализоваться в 2024 году, что также может обеспечить рост свободного денежного потока.

Технически

В данный момент в бумагах складывается интересная картина с точки зрения технического анализа.

Статистический спрэд акций относительно индекса ММВБ сейчас находится примерно на уровне 1 стандартного отклонения от медианного значения.

🗣Мнение: актив пробует пробить вверх уровень сопротивления ₽76. В случае успешного пробоя и закрепления выше этого уровня следующая потенциальная цель, с точки зрения тех анализа, может быть ₽84 за акцию.

_______________________

Авто-репост. Читать в блоге >>>

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: