Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВТБ профинансирует проекты Акрона на ₽20 млрд

ВТБ и Акрон в ходе Петербургского международного экономического форума подписали кредитное соглашение на сумму 20 млрд рублей сроком на 5 лет.

Средства пойдут на финансирование текущей деятельности компании и капитальных затрат, включая затраты на реализацию ESG проектов.

В сентябре прошлого года банк ВТБ стал партнером Группы «Акрон» по развитию Талицкого калийного проекта в Пермском крае.

Группа ВТБ приобрела 10% АО «Верхнекамская Калийная Компания» (ВКК), которое является оператором проекта.

https://www.vtb.ru/o-banke/press-centr/novosti-i-press-relizy/2021/06/2021-06-04-vtb-vydelit-finansirovanie-kompanii-akron-na-20-mlrd-rubley/

Авто-репост. Читать в блоге >>>

| Число акций ао | 37 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 653,0 млрд |

| Выручка | 232,9 млрд |

| EBITDA | 87,6 млрд |

| Прибыль | 46,9 млрд |

| Дивиденд ао | 723 |

| P/E | 13,9 |

| P/S | 2,8 |

| P/BV | 3,0 |

| EV/EBITDA | 8,8 |

| Див.доход ао | 4,1% |

| Акрон Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Акрон акции

17766₽ -0.66%

-

Доходность на акцию Акрона составит примерно 0,5% - Промсвязьбанк

Доходность на акцию Акрона составит примерно 0,5% - Промсвязьбанк

Акционеры Акрона одобрили выплату 30 руб. на акцию за 2020 г.

Акционеры Акрона на годовом собрании одобрили выплату дивидендов в размере 30 рублей на акцию по итогам 2020 года, сообщила компания. Всего на выплаты будет направлено 1,22 млрд рублей.

Последний день торгов с дивидендами – 4 июня, доходность – примерно 0,5%. Оцениваем данную новость нейтрально.

Промсвязьбанк

Авто-репост. Читать в блоге >>> Акрон годовой отчет 2020: e-disclosure.ru/portal/FileLoad.ashx?Fileid=1704423

Акрон годовой отчет 2020: e-disclosure.ru/portal/FileLoad.ashx?Fileid=1704423 Акрон - заметки на полях 2020

Акрон - заметки на полях 2020Химические удобрения на коне. Мировые цены на еду и на удобрения растут, Акрон вместе с Фосагро имеет отличные перспективы. Обе компании мне нравятся больше, но Фосагро я традиционно отдавал приоритет как более дешевой. Теперь Фосагро сильно переоценилась, время подробнее рассмотреть Акрон.

Годовой отчет.

Полным ходом идет реализация инвестиционной программы до 2025 года, это вместе с высокими ценами на удобрения должно дать со временем хороший рост выручки. Задачу себе ставлю: покопаться в проектах инвестпрограммы и спрогнозировать, как после капексов повысятся производственные показатели и выручка.

На Россию только 20% выручки. Т.е. девальвация рубля будет только в плюс.

Дивиденды платит стабильно, в т.ч. за счет нераспределенной прибыли прошлых лет. Хотя в прошлом и этом году отмечено снижение, т.к. на капексы надо много денег, и дивы платились в т.ч. в долг, который прилично вырос. Долговая нагрузка пока еще приемлемая, меньше 3 Ебитда. Но большая часть в долларах, это нужно учитывать.

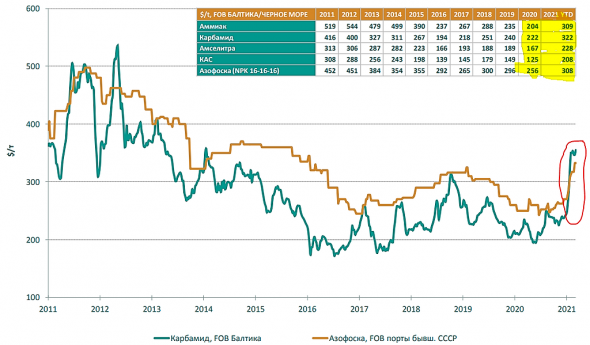

Авто-репост. Читать в блоге >>>Одной картинкой почему я переложился из Фосагро в Акрон.

К тому же сейчас рост и того больше стал

zzznth, правильно понимаю, продукция акрона исторически была дороже чем у фосагры, сейчас почти одинаковые и тем самым вы прогнозируете более сильный всплеск цен на продукцию акрона, а значит и прибыль акрона?

drumer, ну, у акрона и фосагро все ж разная структура производств и продаж, поэтому цены сравнивать не очень корректно.

Ну и в данных случаях я всплески цен не прогнозирую, я просто смотрю на график и вижу что есть существенный рост :)

Так то и у Фосагро все хорошо должно быть. Просто они уже сильно отрасли, а вот Акрон нет. Поэтому и переложился

zzznth, по фосагро то мне все было понятно, я ее брал по 2000-2500-3300 ибо дивиденды ежеквартальные и вера управленцев в фосагро подогревала и мою уверенность.

по Акрону всю ветку перерыл, почитал, посмотрел, ищу так скажем понимание а на чем расти будем

1. новые мощности — ок

2. повышение цен на продукцию — ок

3. девальвация рубля для компании у которой огромная доля экспорта — ок.

4. просто потому, что за год не выросла на 80% как аналог фосагро ??

долгов больше чем у фосагры в соотношении к ебиде. мультипликаторы хуже, фосагре еще можно рости и рости, что бы по мультам с акроном то сравниться

drumer, ну вот и можно сравнить теперь

у фосагро ебитда +65% г/г (прекрасный результат, не спорю), но у Акрона то удвоение.

zzznth, фосагро чистая прибыль 18,3 млрд руб, акрон 10,6 млрд если посчитать епс то у фосагро на акцию вышло 140,76 за квартал 4557/140,76=32,3квартала форвардный п/е=8, акрон епс= 10,6*1000/41=258,53 на акцию, 6070/258,53=23,4картла п/е=5,8.

недооценка по простому стала видна в пользу акрона, долги фос 145 млрд или 1115на акцию, акрон 99,6 млрд или 2429 на акцию, долгов у акрона на много больше. долги нужно сокращать при 50лярдах будет комфортно.

drumer, ну вот менеджмент Акрона и говорит, что основная выплата дивов будет под конец года, чтобы была возможность долги подразгрузить

zzznth, Ага я помню Это! для меня сейчас вопрос больше =) дивы и доходность акции… яж вошел теперь вот переживаю

drumer, если так сильно переживаешь, то лучше выйди из позыОдной картинкой почему я переложился из Фосагро в Акрон.

К тому же сейчас рост и того больше стал

zzznth, правильно понимаю, продукция акрона исторически была дороже чем у фосагры, сейчас почти одинаковые и тем самым вы прогнозируете более сильный всплеск цен на продукцию акрона, а значит и прибыль акрона?

drumer, ну, у акрона и фосагро все ж разная структура производств и продаж, поэтому цены сравнивать не очень корректно.

Ну и в данных случаях я всплески цен не прогнозирую, я просто смотрю на график и вижу что есть существенный рост :)

Так то и у Фосагро все хорошо должно быть. Просто они уже сильно отрасли, а вот Акрон нет. Поэтому и переложился

zzznth, по фосагро то мне все было понятно, я ее брал по 2000-2500-3300 ибо дивиденды ежеквартальные и вера управленцев в фосагро подогревала и мою уверенность.

по Акрону всю ветку перерыл, почитал, посмотрел, ищу так скажем понимание а на чем расти будем

1. новые мощности — ок

2. повышение цен на продукцию — ок

3. девальвация рубля для компании у которой огромная доля экспорта — ок.

4. просто потому, что за год не выросла на 80% как аналог фосагро ??

долгов больше чем у фосагры в соотношении к ебиде. мультипликаторы хуже, фосагре еще можно рости и рости, что бы по мультам с акроном то сравниться

drumer, ну вот и можно сравнить теперь

у фосагро ебитда +65% г/г (прекрасный результат, не спорю), но у Акрона то удвоение.

zzznth, фосагро чистая прибыль 18,3 млрд руб, акрон 10,6 млрд если посчитать епс то у фосагро на акцию вышло 140,76 за квартал 4557/140,76=32,3квартала форвардный п/е=8, акрон епс= 10,6*1000/41=258,53 на акцию, 6070/258,53=23,4картла п/е=5,8.

недооценка по простому стала видна в пользу акрона, долги фос 145 млрд или 1115на акцию, акрон 99,6 млрд или 2429 на акцию, долгов у акрона на много больше. долги нужно сокращать при 50лярдах будет комфортно.

drumer, ну вот менеджмент Акрона и говорит, что основная выплата дивов будет под конец года, чтобы была возможность долги подразгрузить

zzznth, Ага я помню Это! для меня сейчас вопрос больше =) дивы и доходность акции… яж вошел теперь вот переживаю

Одной картинкой почему я переложился из Фосагро в Акрон.

К тому же сейчас рост и того больше стал

zzznth, правильно понимаю, продукция акрона исторически была дороже чем у фосагры, сейчас почти одинаковые и тем самым вы прогнозируете более сильный всплеск цен на продукцию акрона, а значит и прибыль акрона?

drumer, ну, у акрона и фосагро все ж разная структура производств и продаж, поэтому цены сравнивать не очень корректно.

Ну и в данных случаях я всплески цен не прогнозирую, я просто смотрю на график и вижу что есть существенный рост :)

Так то и у Фосагро все хорошо должно быть. Просто они уже сильно отрасли, а вот Акрон нет. Поэтому и переложился

zzznth, по фосагро то мне все было понятно, я ее брал по 2000-2500-3300 ибо дивиденды ежеквартальные и вера управленцев в фосагро подогревала и мою уверенность.

по Акрону всю ветку перерыл, почитал, посмотрел, ищу так скажем понимание а на чем расти будем

1. новые мощности — ок

2. повышение цен на продукцию — ок

3. девальвация рубля для компании у которой огромная доля экспорта — ок.

4. просто потому, что за год не выросла на 80% как аналог фосагро ??

долгов больше чем у фосагры в соотношении к ебиде. мультипликаторы хуже, фосагре еще можно рости и рости, что бы по мультам с акроном то сравниться

drumer, ну вот и можно сравнить теперь

у фосагро ебитда +65% г/г (прекрасный результат, не спорю), но у Акрона то удвоение.

zzznth, фосагро чистая прибыль 18,3 млрд руб, акрон 10,6 млрд если посчитать епс то у фосагро на акцию вышло 140,76 за квартал 4557/140,76=32,3квартала форвардный п/е=8, акрон епс= 10,6*1000/41=258,53 на акцию, 6070/258,53=23,4картла п/е=5,8.

недооценка по простому стала видна в пользу акрона, долги фос 145 млрд или 1115на акцию, акрон 99,6 млрд или 2429 на акцию, долгов у акрона на много больше. долги нужно сокращать при 50лярдах будет комфортно.

drumer, ну вот менеджмент Акрона и говорит, что основная выплата дивов будет под конец года, чтобы была возможность долги подразгрузитьОдной картинкой почему я переложился из Фосагро в Акрон.

К тому же сейчас рост и того больше стал

zzznth, правильно понимаю, продукция акрона исторически была дороже чем у фосагры, сейчас почти одинаковые и тем самым вы прогнозируете более сильный всплеск цен на продукцию акрона, а значит и прибыль акрона?

drumer, ну, у акрона и фосагро все ж разная структура производств и продаж, поэтому цены сравнивать не очень корректно.

Ну и в данных случаях я всплески цен не прогнозирую, я просто смотрю на график и вижу что есть существенный рост :)

Так то и у Фосагро все хорошо должно быть. Просто они уже сильно отрасли, а вот Акрон нет. Поэтому и переложился

zzznth, по фосагро то мне все было понятно, я ее брал по 2000-2500-3300 ибо дивиденды ежеквартальные и вера управленцев в фосагро подогревала и мою уверенность.

по Акрону всю ветку перерыл, почитал, посмотрел, ищу так скажем понимание а на чем расти будем

1. новые мощности — ок

2. повышение цен на продукцию — ок

3. девальвация рубля для компании у которой огромная доля экспорта — ок.

4. просто потому, что за год не выросла на 80% как аналог фосагро ??

долгов больше чем у фосагры в соотношении к ебиде. мультипликаторы хуже, фосагре еще можно рости и рости, что бы по мультам с акроном то сравниться

drumer, ну вот и можно сравнить теперь

у фосагро ебитда +65% г/г (прекрасный результат, не спорю), но у Акрона то удвоение.

zzznth, фосагро чистая прибыль 18,3 млрд руб, акрон 10,6 млрд если посчитать епс то у фосагро на акцию вышло 140,76 за квартал 4557/140,76=32,3квартала форвардный п/е=8, акрон епс= 10,6*1000/41=258,53 на акцию, 6070/258,53=23,4картла п/е=5,8.

недооценка по простому стала видна в пользу акрона, долги фос 145 млрд или 1115на акцию, акрон 99,6 млрд или 2429 на акцию, долгов у акрона на много больше. долги нужно сокращать при 50лярдах будет комфортно.

Одной картинкой почему я переложился из Фосагро в Акрон.

К тому же сейчас рост и того больше стал

zzznth, правильно понимаю, продукция акрона исторически была дороже чем у фосагры, сейчас почти одинаковые и тем самым вы прогнозируете более сильный всплеск цен на продукцию акрона, а значит и прибыль акрона?

drumer, ну, у акрона и фосагро все ж разная структура производств и продаж, поэтому цены сравнивать не очень корректно.

Ну и в данных случаях я всплески цен не прогнозирую, я просто смотрю на график и вижу что есть существенный рост :)

Так то и у Фосагро все хорошо должно быть. Просто они уже сильно отрасли, а вот Акрон нет. Поэтому и переложился

zzznth, по фосагро то мне все было понятно, я ее брал по 2000-2500-3300 ибо дивиденды ежеквартальные и вера управленцев в фосагро подогревала и мою уверенность.

по Акрону всю ветку перерыл, почитал, посмотрел, ищу так скажем понимание а на чем расти будем

1. новые мощности — ок

2. повышение цен на продукцию — ок

3. девальвация рубля для компании у которой огромная доля экспорта — ок.

4. просто потому, что за год не выросла на 80% как аналог фосагро ??

долгов больше чем у фосагры в соотношении к ебиде. мультипликаторы хуже, фосагре еще можно рости и рости, что бы по мультам с акроном то сравниться

drumer, ну вот и можно сравнить теперь

у фосагро ебитда +65% г/г (прекрасный результат, не спорю), но у Акрона то удвоение. «ВТБ Капитал» повысил рекомендацию для акций Акрона до «покупать» и оценку на 9%

«ВТБ Капитал» повысил рекомендацию для акций Акрона до «покупать» и оценку на 9%Акрон остается дорогим — Атон

Акрон: обзор финансовых результатов за 1К21

Выручка выросла до 39.0 млрд руб. (+39% г/г), EBITDA — до 15.7 млрд руб. (+116% г/г), а рентабельность EBITDA показала существенный рост до 40% против 26% в 1К20. Компания отчиталась о чистой прибыли в размере 10.6 млрд руб. (против убытка в 10.1 млрд руб. в 1К20). Чистый долг в долларовом выражении снизился до $1.31 млрд на конец 1К21 с $1.35 млрд на конец прошлого года, а соотношение чистый долг/EBITDA упало до 2.2x (с 2.8x). Компания ожидает, что в последующие периоды долговая нагрузка будет и далее снижаться. Она также отмечает сохраняющийся сильный спрос на свою продукцию во 2К21 и сохраняет осторожный оптимизм относительно текущих рыночных условий.

Сильные результаты компании за 1К21 совпали с ожиданиями рынка и были поддержаны уверенными показателями продаж, ростом долларовых цен на удобрения (карбамид FOB Балтика +50% г/г), а также ослаблением рубля. Акрон остается дорогим, торгуясь с консенсус-мультипликатором EV/EBITDA 2021П 8.3x против 7.0x у Yara, несмотря на существенно более низкую ликвидность. Мы подтверждаем наш рейтинг НЕЙТРАЛЬНО.

Атон

Авто-репост. Читать в блоге >>>

stanislava, поразительно просто

EV/EBITDA 2021П 8.3x

консенсус у них такой видать. притом что EV/ LTM EBITDA уже 7.8, а остальные кварталы наврядли хуже 20-го года будут- Акрон останется сильной дивидендной историей - Промсвязьбанк

Группа Акрон представила финансовые результаты по МСФО за 1 кв. 2021 года

В 1 кв. 2021 года выручка Акрона выросла на 39% г/г, до 38,95 млрд руб., EBITDA – в 2 раза г/г, до 15,7 млрд руб. Чистая прибыль составила 10,6 млрд руб. против убытка годом ранее.

Высокие цены на удобрения вкупе с неплохими операционными результатами в 1 кв. 2021 года оказали позитивное влияние на финансовый результат Группы. Ожидаем небольшую корректировку цен на удобрения к концу года. Полагаем, что бумага останется сильной дивидендной историей. Рекомендуем «держать», целевой уровень 6638 руб. за акцию.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - «Высокие цены на удобрения вкупе с неплохими операционными результатами по МСФО за первый квартал 2021 года оказали позитивное влияние на финансовый результат группы „Акрон“. Ожидаем небольшую корректировку цен на удобрения к концу года. Полагаем, что бумага останется сильной дивидендной историей. Рекомендация — »держать", целевой уровень — 6638 рублей за штуку", — указывают эксперты ПСБ.

- Акрон остается дорогим - Атон

Акрон: обзор финансовых результатов за 1К21

Выручка выросла до 39.0 млрд руб. (+39% г/г), EBITDA — до 15.7 млрд руб. (+116% г/г), а рентабельность EBITDA показала существенный рост до 40% против 26% в 1К20. Компания отчиталась о чистой прибыли в размере 10.6 млрд руб. (против убытка в 10.1 млрд руб. в 1К20). Чистый долг в долларовом выражении снизился до $1.31 млрд на конец 1К21 с $1.35 млрд на конец прошлого года, а соотношение чистый долг/EBITDA упало до 2.2x (с 2.8x). Компания ожидает, что в последующие периоды долговая нагрузка будет и далее снижаться. Она также отмечает сохраняющийся сильный спрос на свою продукцию во 2К21 и сохраняет осторожный оптимизм относительно текущих рыночных условий.

Сильные результаты компании за 1К21 совпали с ожиданиями рынка и были поддержаны уверенными показателями продаж, ростом долларовых цен на удобрения (карбамид FOB Балтика +50% г/г), а также ослаблением рубля. Акрон остается дорогим, торгуясь с консенсус-мультипликатором EV/EBITDA 2021П 8.3x против 7.0x у Yara, несмотря на существенно более низкую ликвидность. Мы подтверждаем наш рейтинг НЕЙТРАЛЬНО.

Атон

Авто-репост. Читать в блоге >>>  Обзор Акрон: финансовые результаты за I кв. 2021 г. по МСФО

Обзор Акрон: финансовые результаты за I кв. 2021 г. по МСФО— Выручка: 38,9 млрд руб. (+39% г/г)

— EBITDA: 15,7 млрд руб. (+116% г/г)

— Чистая прибыль: 10,6 млрд руб. (против убытка 10,1 млрд руб. в I кв. 2020 г.)

Группа Акрон опубликовала консолидированные финансовые отчеты по МСФО за I кв. 2021 г. Компания увеличила выручку до 38,9 млрд руб. При сопоставлении с I кв. 2021 г. рост составил 39%. Улучшение показателя обусловлено рядом факторов, к числу которых относят увеличение на 6% продаж продукции компании, а также повышение цен на удобрения в валюте и ослабление российского рубля по отношению к доллару на 12%. За I кв. 2021 г. компания произвела на 4% больше минеральных удобрений, чем годом ранее. Продажи за квартал превысили аналогичный показатель в 2020 г. на 6%.

По EBITDA компания демонстрирует более, чем двукратный рост при сравнении с I кв. 2020 г. Вместо 7,3 млрд руб. годом ранее, в первые 3 мес. 2021 г. показатель составил 15,7 млрд руб. Рост в рублях составил 116%, в долларах – 93%. Рентабельность по EBITDA поднялась с 26% до 40%. Позитивной динамике способствовало общее повышение мировых цен на карбамид в период с января по март 2021 г. на фоне сезонного увеличения спроса в западных странах и ограничений по экспорту КНР. В балтийских странах цены достигли максимальных уровней за последние 7 лет.

Авто-репост. Читать в блоге >>> Чистая прибыль «Акрона» по МСФО за 1 кв 2021 г. составила 10,6 млрд.р., против убытка 10,1 млрд. в предыдущем году.

Чистая прибыль «Акрона» по МСФО за 1 кв 2021 г. составила 10,6 млрд.р., против убытка 10,1 млрд. в предыдущем году.

Выручка увеличилась на 38,7% до 38,952 млрд. против 28 млрд. годом ранее. Рост выручки обусловлен тем, что в 1 квартале Акрон вышел на исторический рекорд, отгрузив 6.4 млн.т. удобрений. Тем более, что цены на удобрения показали бурный рост, которому способствовал ряд факторов, среди которых высокий сезонный спрос в Европе и США, ограниченный объем карбамида, доступного для экспорта из Китая, рост мировых цен на газ и рекордные цены на зерновые культуры

Чистый долг 99,6 млрд. (+24,5%). По данному показателю Акрон проигрывает своему конкуренту Фосагро.

EBITDA 15,7 млрд. (рост более чем в 2 раза).

Активы стабильно растут. Успешно реализуется проекты по модернизации и увеличению производственных мощностей в Нижнем Новгороде и Смоленской области. В этом году реализация инвест.программы в отношении проекта «Карбамид 6+» выходит на финальную стадию строительства. В 1-м квартале 2021 года на капитальные вложения было направлено 44 млн. долл.

Акрон сейчас стал дорогим, но выглядит как компания роста. Его экспортная составляющая, на фоне девальвации рубля, пока вносит хороший вклад в EBITDA. Но она же и уязвима, так как подвержена санкционным рискам.- Комментарии по рынку акций: Акрон, РусАгро, Аэрофлот

Финансовые результаты Акрона за I кв. 2021 г. по МСФО. Выручка компании за отчётный период выросла на 39% по сравнению с I кв. 2020 г. – до 38,9 млрд руб. Чистая прибыль составила 10,6 млрд руб. против убытка в размере 10,1 млрд руб. годом ранее.

Результаты Акрона вышли в рамках наших ожиданий, рост показателей связан с положительной динамикой цен на удобрения на фоне повышенного спроса в связи с сезонностью. Кроме этого, на рост чистой прибыли положительное виляние оказала валютная переоценка из-за динамики российского рубля. Подробнее разбор финансовых показателей смотрите здесь. #AKRN

Финансовые результаты РусАгро за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 52% по сравнению с аналогичным периодом прошлого года – до 49,9 млрд руб. Чистая прибыль РусАгро выросла на 115% – до 6,5 млрд руб.

Авто-репост. Читать в блоге >>>  Акрон опубликовал отчет по МСФО за 1 квартал 2021 года

Акрон опубликовал отчет по МСФО за 1 квартал 2021 года

Выручка увеличилась на 32,7%, до 39 млрд рублей по сравнению с аналогичным периодом 2020 года.

EBITDA выросла в 2,2 раза, до 15,7 млрд рублей.

Чистый долг изменился незначительно. В долларовом эквиваленте данный показатель снизился на 3%.

Чистая прибыль группы Акрон по МСФО в первом квартале 2021 года составила 10,6 млрд рублей против убытка годом ранее.- В принципе, после успешных прогнозов на основе операционных или рсбу отчетов, остается лишь проверить нет ли каких-то сильных упущение и уточнить циферки. Да поискать что-нибудь интересное.

Итак, по выручке всё понятно 39 ярдов за квартал (!), +39% к 1кв20. Помог рост цен, ослабление рубля и +6% органического роста в объемах продаж. Отмечу, что в 21-м году ожидаются вводы дополнительных мощностей. Фактор органического роста будет присутствовать и в последующие периоды.

EBITDA и вовсе удвоилась. +116% до 15.7 ярдов за квартал. Долларовые цены растут, маржинальность растет. Отмечу, что небольшой рост себестоимости есть и обусловлен а) индексацией зарплат б) валютными зарплатами (оказывается, частично есть и такие).

Уровень рентабельности по EBITDA вырос до 40% с 26% за аналогичный период 2020 года. — опять же, спасибо росту цен: он все-таки существенно обгоняет 2% рост себестоимости. Напомню, что в удачный 18-й год, рентабельность 34%, а в топовый 15-й — и вовсе 45%.

чистый долг/LTM EBITDA снизился до 2,. в рублевом или 2.2 в долларовом эквиваленте. На конец 20-го года был 2.8; снижение более чем заметное. Почему только от выбора валюты этот коэффициент может зависеть в упор не понимаю...

Прибыль за период 10.6 ярдов, общий совокупный доход — 11.4 ярда (туда еще включена переоценка инвестиций в польскую grupa azoty)

Отмечу, что я постоянно упоминаю, что на ЧП ориентироваться не очень корректно — ибо есть валютная переоценка. В 1кв21: было 12.7 ярдов операционной прибыли, 0.5 ярдов расходов по процентам, а также две волатильные величины: собственно валютная переоценка на 0.6 ярда расходов и прибыль от хеджа на 1.4 ярда. Итого «стабильных» 12.2 ярда операционной прибыли. Т.о. без учета прибылей или убытков от валютных колебаний (и соответственно хеджей) компания генерит более 10 ярдов прибыли за квартал после уплаты налогов.

Скоро годовое собрание и небольшие годовые дивы в 30р, но следует учесть, что компания ориентируется на стабильность дивидендов за календарный год, а не по итогам какого-то года. Так что ближе к концу 21го года ждут хорошие дивиденды. Обещают направлять не менее $200M в год.

P.S. Прогноз на год давать еще рановато, но судя по динамике цен на основные виды продукции средняя цена за 2й квартал будет не меньше, чем за 1й. А значит можно ожидать такого же (если не лучше) отчета за 2й квартал. Кроме того, все идет к тому, что показатель долг/ебитда станет меньше 2х уже к отчету за 1е полугодие

Акрон отчитался за 1 квартал 21, коротко:

— операционно прибавили на 4% до 2035 тыс. тонн удобрений;

— цены на удобрения при этом выросли на 24-73% (в зависимости от вида) в долларах, что не могло не сказаться на показателях компании;

— выручка выросла на 39% г/г до 39 млрд рублей (в долларах рост на 24%);

— EBITDA вырос на 116% г/г до 15.7 млрд рублей;

— чистая прибыль 10.6 млрд рублей против убытка годом ранее.

— чистый долг практически не изменился — 99.4 млрд рублей.

Капитализация компании 221 млрд рублей, не сказать, что и дешево по текущим. Но учитывая тенденции к росту удобрений и вечную девальвацию, Акрон выглядит не самым плохим вариантом. За последний год цена компании топталась на одном месте.

Олег Кузьмичев, 284р прибыли на акцию в квартал. Условно 1000р прибыли за год при цене 6000 — это не дешево разве?

zzznth, все таки долг немаленький (1/3 EV), да и не думаю, что цены на удобрения будут долго «в космосе». Хотя конечно многое зависит от с/х инфляции. Из азотных производителей КУАЗ поинтереснее по текущим, имхо.

Олег Кузьмичев, я как-то КУАЗ оч подробно не рассматривал. Но когда в начале года присматривался к химиям, прям чего-то сверхинтересного там не обнаружил.

Но вроде тоже неплохи.

Мне в Акроне нравится хорошая сеть сбыта и вертикальная интеграция. А долг, ну и хрен с ним с долгом. Не такой уж большой. Вот за квартал буквально кэфф сильно поменялся. При желании могут быстро сбавить. К тому же, при высокой рентабельности, долг не так страшен

Акрон отчитался за 1 квартал 21, коротко:

— операционно прибавили на 4% до 2035 тыс. тонн удобрений;

— цены на удобрения при этом выросли на 24-73% (в зависимости от вида) в долларах, что не могло не сказаться на показателях компании;

— выручка выросла на 39% г/г до 39 млрд рублей (в долларах рост на 24%);

— EBITDA вырос на 116% г/г до 15.7 млрд рублей;

— чистая прибыль 10.6 млрд рублей против убытка годом ранее.

— чистый долг практически не изменился — 99.4 млрд рублей.

Капитализация компании 221 млрд рублей, не сказать, что и дешево по текущим. Но учитывая тенденции к росту удобрений и вечную девальвацию, Акрон выглядит не самым плохим вариантом. За последний год цена компании топталась на одном месте.

Олег Кузьмичев, 284р прибыли на акцию в квартал. Условно 1000р прибыли за год при цене 6000 — это не дешево разве?

zzznth, все таки долг немаленький (1/3 EV), да и не думаю, что цены на удобрения будут долго «в космосе». Хотя конечно многое зависит от с/х инфляции. Из азотных производителей КУАЗ поинтереснее по текущим, имхо.

Олег Кузьмичев, ну у нас же еще курс дает доп выручку рублевую, рост производства, они там вроде как увеличивают его

Акрон - факторы роста и падения акций

- Низкий Free-float, всего 3,6%. Нет презентаций для инвесторов, невысокий уровень раскрытия информации (23.07.2021)

- Высокий показатель EV/EBITDA=10 (27.08.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Акрон - описание компании

Группа «Акрон» – один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Компания объединяет химические заводы в России и Китае, ведет добычу фосфатного сырья в России, осваивает калийные месторождения в России и Канаде.Чтобы купить акции, выберите надежного брокера: