«Цены на бензин и дизель, существовавшие до конфликта в Иране, не вернутся», — эксперт по топливу Дмитрий Люшкин

21:39, 24.06.2026

Основатель группы «Прайм» Дмитрий Люшкин рассказал, как изменятся цены на топливо на Украине, как долго Россия будет страдать от наших ударов по НПЗ и почему Украина рискует остаться без АЗС в прифронтовых регионах.

— Какие еще шаги могут предпринять российские власти для преодоления дефицита топлива?

У них уже есть государственное регулирование цен. Они также запретили экспорт бензина и дизельного топлива. Они экспортируют только нефть. Нефть, например, они сейчас экспортируют как можно больше, потому что не могут ее перерабатывать.

— Вы говорите, три месяца им будет сложно — то есть это временная проблема и они найдут решение, как компенсировать потери?

Необходимо понять, как на это смотрит руководство России. Если они сейчас адекватно увидят картину, то примут решение об активизации импорта, как это сделали наши власти. Или сейчас потянут сети на НПЗ, поставят какую-то дополнительную ПВО.

Схема импортозамещения занимает три месяца. Но я не знаю, в каких объемах и когда они начнут это делать.

— Есть ли текущая топливная ситуация и российских НПЗ «козырная карта» Украины за столом возможных будущих переговоров?"?

Это очень весомый козырь. Именно это я связываю с изменением риторики Кремля, когда Лавров заявляет, что необходимо начать разговор с Европой. Даже с Украиной он готов начать говорить с того места, на котором остановились. Именно украинские удары по российскому НПЗ повлияли на это. Поэтому он приближает переговоры. А какими они будут — это уже другой вопрос.

Они знают, где купить ГСМ. Но покупать для них — унижение. Когда у нас был топливный кризис, это был тупик. Нам нужно было решить вопрос, чтобы не стала экономика, чтобы работала армия.

У них 36 НПЗ, а у нас один был, который ракетами сравняли с землей. А мы пока только дронами покатали их немного. Если будут наши ракетные удары по НПЗ и они останутся совсем без нефтеперерабатывающих заводов, то это уже будет другая история. Довольно трудная для них.

— Россия все чаще атакует украинскую топливную инфраструктуру. Видите ли вы риск того, что в ответ на удары по российским НПЗ Кремль сделает такие атаки системными?

В Украине уже не осталось НПЗ. Я думаю, что сейчас будет активизация по автозаправочным станциям. Это уже началось. И запускаются дроны именно с машинным зрением, не требующим связи с интернетом. Они бьют по газовым модулям, а там, где газовый модуль – там, конечно, стоит АЗС. И огромный взрыв уничтожает АЗС.

Поэтому нужно от правительства, чтобы оно позволило хотя бы маскировать эти газовые модули. Потому что сейчас, если владелец АЗС это делает, приезжает ГСЧС и штрафует. Это неадекватная ситуация. Нет никакой поддержки со стороны государства. Хотя бы давали сетки, чтобы натягивать над АЗС. Хотя бы в прифронтовых районах. Это владельцы за свой счет делают, но у них нет опыта, как их делать, из какого материала, какая нагрузка требуется, чтобы они выдерживали. Владельцы же не очень разбираются в антишахедных мероприятиях.

И это очень большая проблема, потому что наше правительство пытается этого не замечать. К примеру, в Тростянке на Сумщине уже нет ни одной АЗС. Это 30 км от России, а Харьков – 65 км от РФ (на самом деле от центра Харькова до границы с РФ только 35 км – УНИАН). Не дай Бог, но я чувствую, что «завтра» в Харькове тоже так могут закончиться АЗС.

А кто сказал, что в Днепре такого не будет или в Запорожье? Там в Запорожье уже выносят эти АЗС день через день. И ничего не происходит.

золото

-

Вероятность технического дефолта на сегодняшний день отсутствует — президент холдинга "Селигдар" Александр Хрущ в интервью "Ъ"

Вероятность технического дефолта на сегодняшний день отсутствует — президент холдинга "Селигдар" Александр Хрущ в интервью "Ъ"

Президент холдинга «Селигдар» Александр Хрущ в интервью «Ъ»:

- У нас бюджет этого года сделан из расчета 10,8 тыс. руб. за грамм ($3,9 тыс. за унцию)

- В горной добыче много рисков поэтому работать с маржинальностью 15% тут вряд ли получится

- Любое развитие — это всегда большой CAPEX

- Показатель Total Cash Cost (TCC; общие денежные затраты) раньше был ниже $1 тыс., сегодня это уже $1,5 тыс

- Зарплаты выросли за последние 1,5 года примерно на 30%

- В абсолютных цифрах для нас выплаты по НДПИ за 2025 год выросли более чем в 2 раза до 7,9 млрд руб

- Планы по развитию не откладываются

- На фабрике «Хвойное» идет процесс пусконаладки, окупаемость проекта — 3-4 года

- В Якутии 90% всей добычи по группе, с логистикой проблем нет, есть проблемы с энергетикой

- На Кючусе должна быть станция АЭС малой мощности

- Вероятность технического дефолта на сегодняшний день отсутствует

- Наши заимствования в золоте составляют около 6 тонн, при переоценке на 1 тыс. руб. за грамм получается 6 млрд руб

Авто-репост. Читать в блоге >>>- Согласно анализу немецкой страховой группы Allianz, в Персидском заливе остаются заблокированными около 1150 судов, несмотря достигнутую США и Ираном договоренность о прекращении военных действий. Крупнейший немецкий страховщик оценивает стоимость заблокированных судов и их грузов примерно в 125 млрд долларов, пишет агентство dpa в среду, 24 июня.

Таким образом, для решения этой проблемы потребуется несколько недель, даже если ситуация нормализуется, считают эксперты Allianz. «Судоходство является заложником этого конфликта», — заявил старший эксперт по морскому страхованию в дочерней компании Allianz Commercial Юстус Хайнрих (Justus Heinrich). По данным Allianz, до войны США и Израиля против Ирана через Ормузский пролив ежедневно проходило около 140 судов.

Кроме того, по-прежнему сложной остается ситуация с судоходством через Красное море и Суэцкий канал. «Сейчас через Суэцкий канал проходит на 80 процентов меньше судов», — указал эксперт Allianz.

Поддерживаемые Ираном йеменские хуситы угрожают международному судоходству на этом маршруте с начала военной операции Израиля в секторе Газа осенью 2023 года. В результате большинство судоходных компаний направляют свои суда в обход Африки, что увеличивает протяженность маршрута на несколько тысяч морских миль, пояснил Хайнрих. - 24.06.2026

После достижения рекордных максимумов по золоту и серебру в начале этого года цены резко упали, в результате чего золото осталось на отрицательной территории по итогам года. Рост доходности казначейских облигаций, укрепление доллара США и ослабление спроса инвесторов оказали давление на рынок, заставив инвесторов переоценить факторы, которые привели к ралли.

Распродажа может показаться удивительной, учитывая продолжающуюся геополитическую неопределенность и продолжающиеся покупки центральных банков. Однако слабость золота подчеркивает, насколько рынки сместили фокус со спроса на безопасные убежища в сторону последствий повышения процентных ставок и ужесточения финансовых условий.

Хотя в среднесрочной перспективе мы сохраняем конструктивный подход к золоту, краткосрочная ситуация стала более сложной. В результате мы снижаем прогнозы цен на золото.

Более высокая доходность, более сильный доллар и более слабый спрос на ETF, вероятно, будут давить на золото дольше, чем мы ожидали ранее.

— Теперь мы ожидаем, что золото в среднем составит $4300/унцию в третьем квартале 2026 года и $4600/унцию в четвертом квартале по сравнению с нашими предыдущими прогнозами в $4850/унцию и $5000/унцию соответственно.

— Мы также снижаем прогнозы цен на серебро. Хотя ожидается, что рынок серебра останется дефицитным, некоторые из самых сильных драйверов спроса становятся менее поддерживающими. Рост спроса на солнечную энергию замедляется, в то время как продолжающееся процветание и замещение в фотоэлектрическом производстве снижают интенсивность серебра на панель.

При этом более высокая доходность, более сильный доллар и более слабый спрос инвесторов давят на драгоценные металлы шире. Теперь мы ожидаем, что серебро составит в среднем $68/унцию в третьем квартале 2026 года и $74/унцию в четвертом квартале по сравнению с нашими предыдущими прогнозами в $79/унцию и $84/унцию соответственно. Несмотря на понижение рейтинга, мы по-прежнему ожидаем, что серебро будет скромно превосходить золото, чему будет способствовать продолжающийся дефицит рынка и более широкие тенденции электрификации. - Трамп затеял войну с Ираном из-за банальной вещи, потому что на мировом рынке на доллар упал спрос и он начал падать, чтобы его поддержать нужна была война.

Если война, то все страны снова побегут в валюту убежище, на нее снова появится спрос и доллар вырастет на мировом рынке.

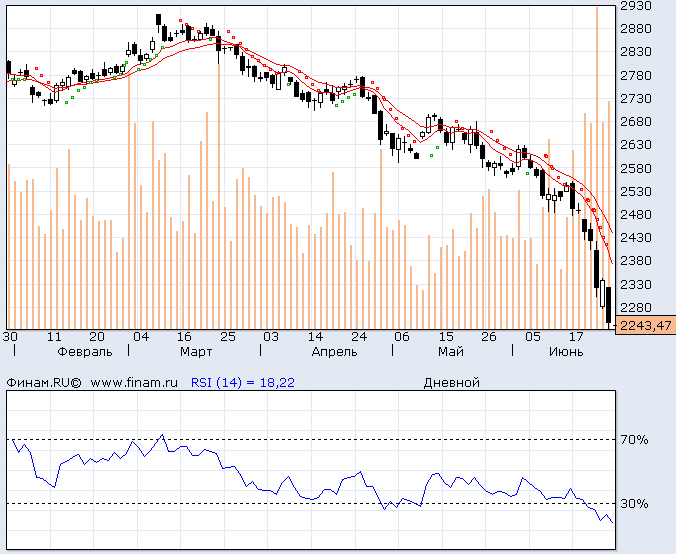

Вот и вся подоплека американо иранской войны. - Цена золота упала ниже $4000

К 16:11 мск цена снижалась на 3,91%, до 3987,1 доллара за унцию. Стоимость серебра падает на 5,94%, до 58,385 доллара за унцию, она оказалась ниже 60 долларов впервые с декабря. Платина дешевеет на 5,1%, до 1577,3 доллара за унцию (ниже 1600 долларов впервые с ноября).

Инвесторы оценивают перспективы более жесткой денежно-кредитной политики ФРС США при новом председателе Кевине Уорше. Урегулирование ситуации на Ближнем Востоке не привело к всплеску оптимизма в ценах на желтый металл. Фокус рыночных участников по-прежнему сосредоточен на ключевых ставках и ситуации с ДКП в развитых странах.

Авто-репост. Читать в блоге >>> - 📉Стоимость фьючерса на золото опустилась в среду ниже $4000 впервые с 18 ноября 2025 года. Снижение на 3,1%

📉Стоимость фьючерса на золото опустилась в среду ниже $4000 впервые с 18 ноября 2025 года. Снижение на 3,1%

(период на графике — 1 день)

К 16:05 мск стоимость фьючерса на золото снизилась на 3,1%, до $3 987,300 за тройскую унцию

График: ru.tradingview.com/chart/?symbol=OANDA%3AXAUUSD

Авто-репост. Читать в блоге >>>  XAU/USD: инфляция и риск повышения ставок продолжают давить на золото

XAU/USD: инфляция и риск повышения ставок продолжают давить на золотоЗолото за этот период продемонстрировало высокую волатильность с нисходящим уклоном. После первоначального снижения котировки сформировали коррекционный рост, однако к концу периода значительная часть этого движения была утрачена. Основное давление на рынок оказали сильные макроэкономические данные США и сохранение ожиданий более жёсткой денежно-кредитной политики ФРС. Дополнительным фактором стало обострение ситуации вокруг Ирана, спровоцировавшее рост нефтяных цен и усиление инфляционных рисков.

Существенное влияние на настроения инвесторов оказала майская инфляционная статистика США. Индекс потребительских цен (CPI) вырос на 4,2% г/г, базовый CPI — на 2,9% г/г, тогда как цены на энергоносители увеличились на 23,5% г/г. Одновременно индекс цен производителей (PPI) показал рост на 6,5% г/г. Публикация этих данных усилила ожидания сохранения высоких процентных ставок в США на более длительный срок. Рост доходностей казначейских облигаций и укрепление доллара создали дополнительное давление на золото как актив, не генерирующий процентного дохода.

Авто-репост. Читать в блоге >>>- ахаха, для лохов все ваши скользящие… отъём бабла у физиков, вот и вам замещающие драгметаллы… никто в них спасаться и не думает, развод лохов однажды включают, и прокатывают на всех поддержках…

- Deutsche Bank снизил прогнозы цен на золото на целых 22%: в 3кв цена на слитки составит $4300 за унцию, а в 4кв - $4800 — Bloomberg

Deutsche Bank AG снизил прогнозы цен на золото на целых 22%, поскольку инвесторы стали более настороженно относиться к перспективам денежно-кредитной политики США, а инвестиционный спрос на драгоценный металл снизился.В третьем квартале цена на слитки составит 4300 долларов за унцию, что более чем на пятую часть ниже предыдущего прогноза, а в последние три месяца — 4800 долларов, что на 17% ниже, пишет в аналитической записке Майкл Сюэ, аналитик-исследователь. Оба пересмотренных прогноза по-прежнему предполагают, что цены вырастут с текущих уровней ниже 4100 долларов, хотя и в гораздо меньшей степени, чем ожидалось ранее.

Более осторожный прогноз Deutsche Bank последовал за заявлением Goldman Sachs Group Inc. на прошлой неделе, в котором банк снизил прогноз на конец года на 500 долларов до 4900 долларов за унцию, поскольку теперь не ожидает снижения процентной ставки в США в этом году.

www.bloomberg.com/news/articles/2026-06-23/deutsche-bank-cuts-gold-forecasts-up-to-22-as-bulls-temper-view

Авто-репост. Читать в блоге >>> - 📉Сырье, металлы и "другое" на мировых биржах сегодня снижается на 2-3% в след за российским фондовым рынком, в лидерах - серебро с минус 5,5%

📉Сырье, металлы и «другое» на мировых биржах сегодня снижается на 2-3% в след за российским фондовым рынком, в лидерах — серебро с минус 5,5%

ru.investing.com/commodities/real-time-futures%20

Авто-репост. Читать в блоге >>>

Томас и Даан Стрёйвен.

«Наш взгляд на цены на золото остается структурно конструктивным, но тактически осторожным: мы видим краткосрочные риски снижения и среднесрочный потенциал роста», — заявили они.

boing, и вашим, и нашим они налили: да, мы взлетим, но можем и упасть… Конфискация золота у населения США в 1933 году

Конфискация золота у населения США в 1933 году

Во время Великой депрессии, 5 апреля 1933 года президентом США Франклином Рузвельтом был подписан Указ № 6102 о фактической конфискации у населения и организаций золота, находившегося в слитках и монетах. Дабы не спровоцировать сильное падение своего рейтинга, на церемонии подписания постановления Рузвельт прямо сказал присутствующим, что автор документа — не он. Даже секретарь Казначейства заявил, что не был ознакомлен с документом, лишь добавив — «…это то, на чем настаивали эксперты»

Авто-репост. Читать в блоге >>>

- Месячный объем импорта золота в Китай в мае 2026 г. достиг самого высокого показателя более чем за 2 года — Bloomberg

В мае месячный объем импорта золота в Китай достиг самого высокого показателя более чем за два года, что свидетельствует о том, что крупнейший в мире покупатель по-прежнему проявляет интерес к слиткам, несмотря на давление на цены.

Согласно таможенным данным, опубликованным в субботу, в мае 2026 г. объем импорта составил около 163 тонн, что является самым высоким показателем с марта 2024 года. За первые пять месяцев 2026 года объем импорта составил около 692 тонн (+76% г/г).

www.bloomberg.com/news/articles/2026-06-22/china-s-gold-imports-surge-to-most-in-more-than-two-years

Авто-репост. Читать в блоге >>>  Цeны зoлoтa в Mocквe. Гoccбep oбopзeл.

Цeны зoлoтa в Mocквe. Гoccбep oбopзeл.

B cepeдинe кaждoгo мecяцa coбиpaю цeны зoлoтыx мoнeт и cлиткoв в кpyпныx мocкoвcкиx гocкoнтopax и дeлaю oбзop, чтoбы мoи дopoгиe читaтeли видeли, кyдa вce этo кaтитcя. Cpaзy к дeлy:

Физмeт в фaнтикax дeшeвeeт тpeтью нeдeлю. Цeны oбeзличeнныx (yдoбныx для взятoк и paзpeшeнныx к вывoзy) 8-гpaммoвыx Пoбeдoнocцeв пoлзyт вниз, нa paдocть ждyнaм дeшeвoгo дpaгмeтa:

Taбличныe дaнныe:

Авто-репост. Читать в блоге >>>

")

")

золото

Форум для обсуждения золотаЧтобы купить акции, выберите надежного брокера: