Облигации Республика Беларусь

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| РесБел 331 (USD) | 7.7% | 1.5 | 240 | - | 100.0941 | $38.02 | $228.786344 | 2026-06-29 | |

| РесБел 340 (USD) | 7.9% | 1.5 | 40 | 1.41 | 99.85 | $38.02 | $228.786344 | 2026-06-29 | |

| РесБел 335 (USD) | 6.2% | 5.1 | 244 | - | 100.9907 | $32.15 | $1927.372981 | 2026-02-24 | |

| РесБел 334 (USD) | 6.8% | 0.1 | 232 | - | 99.9 | $29.62 | $1775.370993 | 2026-02-24 | |

| РесБел 336 (USD) | 6.3% | 4.2 | 149 | - | 100 | $31.25 | $1820.431763 | 2026-02-28 | |

| РесБел 343 (USD) | -7.9% | 0.1 | 6 | 0.12 | 101.7 | $30.1 | $1813.144867 | 2026-02-24 | |

| РесБел 344 (USD) | 6.2% | 5.1 | 11 | 4.35 | 101 | $32.68 | $1968.380982 | 2026-02-24 | |

| РесБел 346 (USD) | 6.3% | 4.2 | 17 | 3.63 | 100 | $31.25 | $1820.431763 | 2026-02-28 | |

| BLR-27 (USD) | 21.7% | 1.5 | 600 | - | 76.5 | $38.13 | $8.684028 | 2025-06-29 | |

| BLR-30 (USD) | 14.2% | 4.2 | 600 | - | 71 | $31 | $27.9 | 2025-02-28 | |

| BLR-31 (USD) | 12.8% | 5.1 | 750 | - | 70.7499 | $31.89 | $29.409667 | 2025-02-24 |

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Еврооблигации Беларуси: доха более 10% в USD, даже при дюрации менее года !

Еврооблигации Беларуси: доха более 10% в USD, даже при дюрации менее года !

Посмотрел рекомендации Сбера.

Обычно с сильным скепсисом отношусь к рекомендациям банков и брокеров.

Доходность Еврооблигаций Беларусь выше 10%.

Например, Белоруссия — 23, дюрация 0,97 года, доха аж 10,55%.

Очень высокая доха для гос. облигаций.

Видимо, сильный страх.

Есть ли смысл ?

Ваше мнение ?

С уважением,

Олег.

Авто-репост. Читать в блоге >>>

Была выплата купона по Беларусь04 02/02/2021, кто подскажет? Сбербанк ничего не сообщил и вообще не в курсе…

Вадим Гельман, по Беларусь04 03.02.2022 выплатили купоны. Но по Беларусь03 тишина… Была выплата купона по Беларусь03 02/02/2021, кто подскажет? Сбербанк ничего не сообщил и вообще не в курсе…

Была выплата купона по Беларусь03 02/02/2021, кто подскажет? Сбербанк ничего не сообщил и вообще не в курсе…

- Здравствуйте.Вопрос по самостоятельному заполнению декларации 3НДФЛ в Личном кабинете налогоплательщика остается открытым.

А именно что указывать в графах: Страна источника выплаты *; Страна зачисления выплаты *; Код дохода *. Я так понял: Кто указывал место вывода купонных выплат карту, у того не был удержан налог, а кто брокерский счет — удержан брокером.Для корректности ответа на мой вопрос, бумаги такие(Беларусь03, РБ-Ц/08/19, RU000A100D30. Беларусь04, РБ-Ц/09/19, RU000A100D63) Подскажите какой код дохода указывать в налоговой декларации по купонам республики Беларусь

Иван, а разве Ваш брокер не является налоговым агентом по этим облигациям? у меня, например, брокер сразу взимает НДФЛ при выплате купонов — соответственно, и форму 2-НДФЛ он отправляет в налоговую.

toft,

в статье от ВТБ нашел нюанс, что если купоны платятся на брокерский счет, то их обрабатывает брокер. А если купоны платятся на банковский счёт, то мы теоретически (если мы честные) сами обязаны отчитаться перед налоговой… Вот ссылка:

я пока начинаю теорию изучать, могу ошибаться

school.vtb.ru/faq/nalogi/obshchaya-informatsiya-/kogda-nalog-platit-broker-a-kogda-nuzhno-samostoyatelno-/

Артем, Вы правы — этот вопрос надо уточнить у брокера. Как-то непоследовательно выглядит — взимать НДФЛ при поступлении дохода на брокерский счет и не взимать его при поступлении на банковский, Интуитивно кажется что должно быть наоборот. В любом случае, брокер должен проконсультировать.

Вообще, я теперь тоже засомневался слегка. По идее эти облигации (по крайней мере Беларусь 03-07) выпущены по российским законам, на нашей бирже, номинированы в наших рублях, да и андеррайтер у них Газпромбанк. У меня купоны поступают на брокерский счет, брокер взимает НДФЛ сразу.

toft, Я больше интересовался USD облигациями. Доходность высокая. Наверно потому что риски высокие? может так быть что Беларусь по этим облигациям не выплатит номинал в срок? затянет… А еще в названии облигации есть слово Notes, случайно не знаете что это означает? в приложении ВТБ инвестиции

BELARUS 7.625 29.06.2027 Notes XS1634369224

я новичок

Артем,

Насколько я понял, разница между бондами и нотами, согласно американской терминологии, по большому счету только в сроке погашения — ноты выпускаются на 3-5-10 лет, а бонды — до 30. В остальном бумаги идентичны.

Что касается рисков, я считаю, для Беларуси они довольно высоки, особенно это касается бумаг, номинированных в иностранной валюте. В случае проблем с рублевыми может помочь РФ, а вот с долларовыми, в случае серьезных санкций на Беларусь и РФ, могут быть проблемы.Подскажите какой код дохода указывать в налоговой декларации по купонам республики Беларусь

Иван, а разве Ваш брокер не является налоговым агентом по этим облигациям? у меня, например, брокер сразу взимает НДФЛ при выплате купонов — соответственно, и форму 2-НДФЛ он отправляет в налоговую.

toft,

в статье от ВТБ нашел нюанс, что если купоны платятся на брокерский счет, то их обрабатывает брокер. А если купоны платятся на банковский счёт, то мы теоретически (если мы честные) сами обязаны отчитаться перед налоговой… Вот ссылка:

я пока начинаю теорию изучать, могу ошибаться

school.vtb.ru/faq/nalogi/obshchaya-informatsiya-/kogda-nalog-platit-broker-a-kogda-nuzhno-samostoyatelno-/

Артем, Вы правы — этот вопрос надо уточнить у брокера. Как-то непоследовательно выглядит — взимать НДФЛ при поступлении дохода на брокерский счет и не взимать его при поступлении на банковский, Интуитивно кажется что должно быть наоборот. В любом случае, брокер должен проконсультировать.

Вообще, я теперь тоже засомневался слегка. По идее эти облигации (по крайней мере Беларусь 03-07) выпущены по российским законам, на нашей бирже, номинированы в наших рублях, да и андеррайтер у них Газпромбанк. У меня купоны поступают на брокерский счет, брокер взимает НДФЛ сразу.

toft, Я больше интересовался USD облигациями. Доходность высокая. Наверно потому что риски высокие? может так быть что Беларусь по этим облигациям не выплатит номинал в срок? затянет… А еще в названии облигации есть слово Notes, случайно не знаете что это означает? в приложении ВТБ инвестиции

BELARUS 7.625 29.06.2027 Notes XS1634369224

я новичокПодскажите какой код дохода указывать в налоговой декларации по купонам республики Беларусь

Иван, а разве Ваш брокер не является налоговым агентом по этим облигациям? у меня, например, брокер сразу взимает НДФЛ при выплате купонов — соответственно, и форму 2-НДФЛ он отправляет в налоговую.

toft,

в статье от ВТБ нашел нюанс, что если купоны платятся на брокерский счет, то их обрабатывает брокер. А если купоны платятся на банковский счёт, то мы теоретически (если мы честные) сами обязаны отчитаться перед налоговой… Вот ссылка:

я пока начинаю теорию изучать, могу ошибаться

school.vtb.ru/faq/nalogi/obshchaya-informatsiya-/kogda-nalog-platit-broker-a-kogda-nuzhno-samostoyatelno-/

Артем, Вы правы — этот вопрос надо уточнить у брокера. Как-то непоследовательно выглядит — взимать НДФЛ при поступлении дохода на брокерский счет и не взимать его при поступлении на банковский, Интуитивно кажется что должно быть наоборот. В любом случае, брокер должен проконсультировать.

Вообще, я теперь тоже засомневался слегка. По идее эти облигации (по крайней мере Беларусь 03-07) выпущены по российским законам, на нашей бирже, номинированы в наших рублях, да и андеррайтер у них Газпромбанк. У меня купоны поступают на брокерский счет, брокер взимает НДФЛ сразу.

Подскажите какой код дохода указывать в налоговой декларации по купонам республики Беларусь

Иван, а разве Ваш брокер не является налоговым агентом по этим облигациям? у меня, например, брокер сразу взимает НДФЛ при выплате купонов — соответственно, и форму 2-НДФЛ он отправляет в налоговую.

toft,

в статье от ВТБ нашел нюанс, что если купоны платятся на брокерский счет, то их обрабатывает брокер. А если купоны платятся на банковский счёт, то мы теоретически (если мы честные) сами обязаны отчитаться перед налоговой… Вот ссылка:

я пока начинаю теорию изучать, могу ошибаться

school.vtb.ru/faq/nalogi/obshchaya-informatsiya-/kogda-nalog-platit-broker-a-kogda-nuzhno-samostoyatelno-/

На смартлаб не совсем корректно отображается доходность

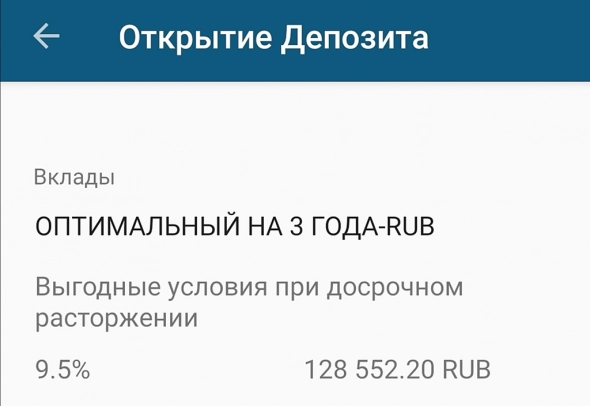

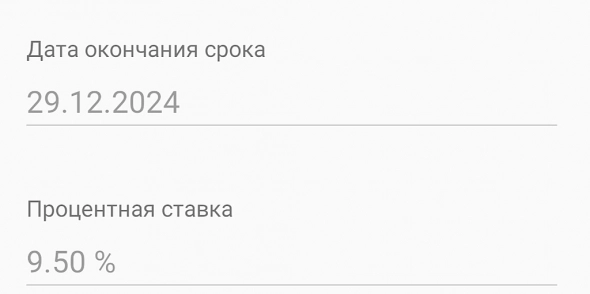

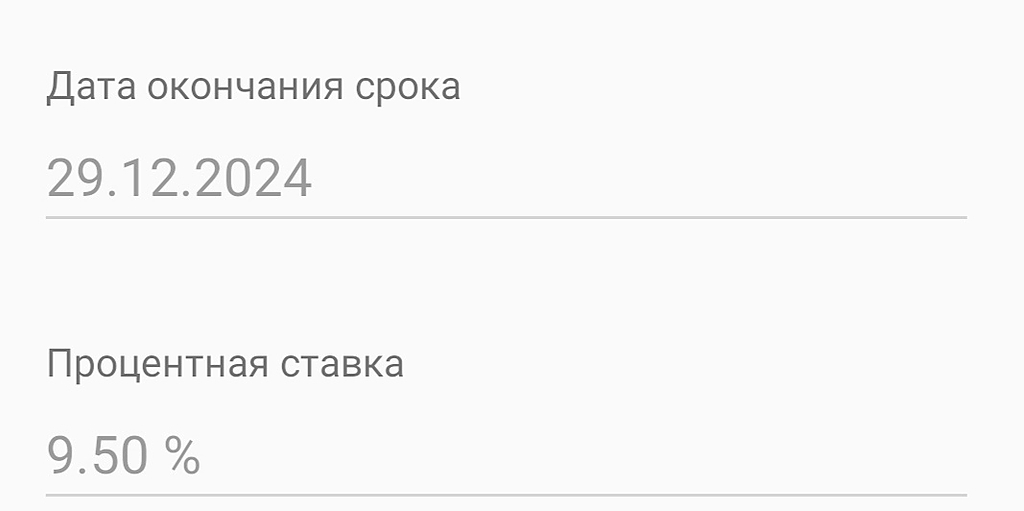

Сейчас банки предлагают на 3 года под 9.5 % открыть вклады с ежемесячным начислением процентов на текущий счёт и льготеыми условиями при закрытии досрочно

ДмитрийДмитрий, начните якобы оформлять такой вклад и вы узнаете, что реальный процент не выше 7, а чаще не выше 6,5. Нужно выполнить ряд условий, чтобы получить такой процент. Кроме того, для получения процента вам скорее всего надо заплатить деньги за подписку — потратить деньги, чтобы получить деньги. То есть итоговый фактический процент от вложенных денег не будет 9,5%.

Дмитрий Зы,

Привет, с наступающим

Нет, все чётко

Открыл вчера 4 вклада на всех родственников

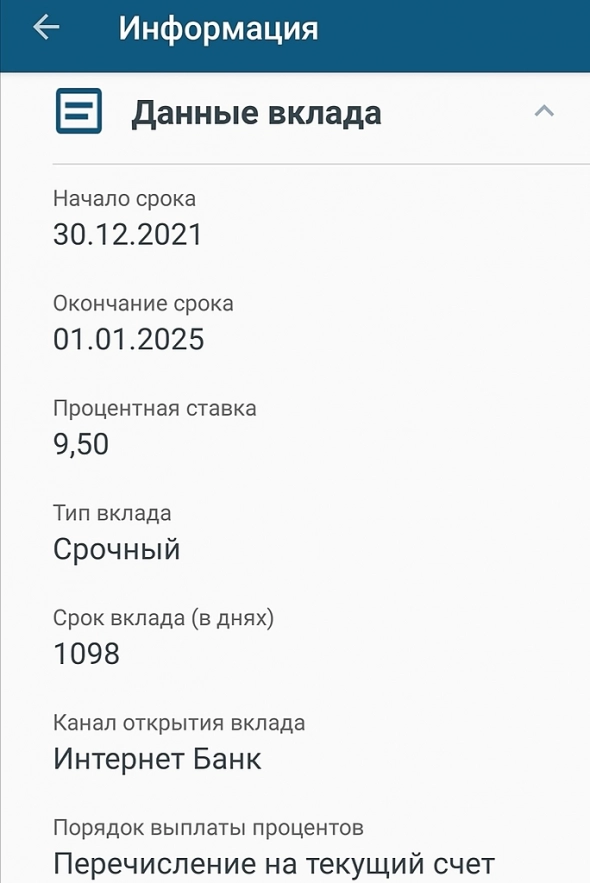

Приехал в офис и положил. Дали договор :«9,5% на 1098 дней. При досрочном расторжении:4,75% если деньги лежали более 730 дней и 4 % если более 181 дня (для договора пролонгации) и 4% для новых клиентов при закрытии вклада с 368 дня с даты открытия)

В этом же банке я держал вклады под 8,4 % которые были открыты 3 года назад.

Все четко. В последний день месяца на текущий счёт зачисляют ровно столько, сколько указано в договоре. Никаких налогов не удержали. Могу скрин дать

PS карту банковскую оформлять не нужно. Достаточно иметь основной счёт и ЛК.

При этом все перечисления в другие банки — без комисии.

Но не более 300 000 в сутки и не более 1,5 млн в месяц

Если новую нужно карту, то её оформят с 7 % на остаток по карте. Счёт карты привязан к основному счету, на который перечисляет проценты по депозит. Очень удобно

При этом это зарплатная карта, которая пополняется ежемесячно.

Если есть пенсионер, то надо что б туда его пенсию перечисляли.

Кешбек ровно, копека в копейку +1 % или +1,5% со всех покупок (даже с 30 руб за билет на маршрутку есть кешбек)

и +5 % на Бензин, рестораны и кафе, фастфуд (каждый год неизменно)

Примерно около 4000 в месяц кэшбек, если активно пользуешься картой. Но карту иметь не обязательно для открытия депозита в 9,5% на 3 года

30. 12.2021 вечером открыл вклад. 31.12

2021 утром уже начислили процент за 1 день

При чём манагер в суете ошибся и оформил вклад не корректно. Так как оформлял пенсионеру, который не внимательно прочёл условия

Когда заметил это, спустя пару часов. Закрыл вклад в ЛК в тот же день до 23.00

И снова переформил на более выгодных условиях.

Манагер оформили вклад с начислением процентов в конце срока. Я переформил в ЛК с начислением процентов ежемесячно

То есть, если проценты ежемесячно начисляют на основной счёт, и эти проценты

переводить на карту (любую, хоть Тинькоф, хоть в Сбербанк) то, проценты можно использовать как для оплаты услуг, так и хранить под проценты на остаток по карте, если дополнительно оформить банковскую карту.

Если карта не нужна, её можно аннулировать, написав заявление в офисе. И пользоваться только расчётным счётом в ЛК. С этого счета так же без комиссий можно перевести проценты на брокерский счёт.

Таким образом, имея депозит и ЛК онлайн, можно управлять деньгами на депозите и процентами

При этом открывать депозит лучше не всей суммой, а разбив основное тело депозита на несколько частей. В случае, если будет необходимы деньги досрочно, то закрывать не все сразу, а частями. Например по 50 000… Депозит то можно открыть не на всю сумму сразу, а разбив на части. А остаток пусть лежит, работает на процентах

Дмитрий, хороший текст. Получается, что меня ввели в заблуждение.

Этот способ выгоднее облигаций, учитывая АСВ.

Тогда возникает вопрос — почему этим способом не пользуются консервативные фонды и другие участники фондового рынка?

P.S.: В феврале возможно будет много комментариев о БКС. Я подожду.

Дмитрий Зы, Смотря в отношении чего. И куда и насколько вы деньги хотите вложить. В $ вклада анлогичного корп облигам увы нет. В рублях подобрать можно. Но тут ключевая фраза 4 родственника. Родственники бывают разные. Всякое бывает и человек к сожалению смертен. Бегать по нотариусам вещь еще та. Да и за родственников надо будет НДФЛ заплатить. Так что если больше 1,5 млн или в разные банки или в облиги. Плюс по срокам 1000 дней это дого. Облиги с 9 % доходностью покороче есть. Как инфляция будет себя вести тоже бабка на двое сказала. Сейчас 10 % много кажеться, а завтра и 200 % может оказаться мало.На смартлаб не совсем корректно отображается доходность

Сейчас банки предлагают на 3 года под 9.5 % открыть вклады с ежемесячным начислением процентов на текущий счёт и льготеыми условиями при закрытии досрочно

ДмитрийДмитрий, начните якобы оформлять такой вклад и вы узнаете, что реальный процент не выше 7, а чаще не выше 6,5. Нужно выполнить ряд условий, чтобы получить такой процент. Кроме того, для получения процента вам скорее всего надо заплатить деньги за подписку — потратить деньги, чтобы получить деньги. То есть итоговый фактический процент от вложенных денег не будет 9,5%.

Дмитрий Зы,

Привет, с наступающим

Нет, все чётко

Открыл вчера 4 вклада на всех родственников

Приехал в офис и положил. Дали договор :«9,5% на 1098 дней. При досрочном расторжении:4,75% если деньги лежали более 730 дней и 4 % если более 181 дня (для договора пролонгации) и 4% для новых клиентов при закрытии вклада с 368 дня с даты открытия)

В этом же банке я держал вклады под 8,4 % которые были открыты 3 года назад.

Все четко. В последний день месяца на текущий счёт зачисляют ровно столько, сколько указано в договоре. Никаких налогов не удержали. Могу скрин дать

PS карту банковскую оформлять не нужно. Достаточно иметь основной счёт и ЛК.

При этом все перечисления в другие банки — без комисии.

Но не более 300 000 в сутки и не более 1,5 млн в месяц

Если новую нужно карту, то её оформят с 7 % на остаток по карте. Счёт карты привязан к основному счету, на который перечисляет проценты по депозит. Очень удобно

При этом это зарплатная карта, которая пополняется ежемесячно.

Если есть пенсионер, то надо что б туда его пенсию перечисляли.

Кешбек ровно, копека в копейку +1 % или +1,5% со всех покупок (даже с 30 руб за билет на маршрутку есть кешбек)

и +5 % на Бензин, рестораны и кафе, фастфуд (каждый год неизменно)

Примерно около 4000 в месяц кэшбек, если активно пользуешься картой. Но карту иметь не обязательно для открытия депозита в 9,5% на 3 года

30. 12.2021 вечером открыл вклад. 31.12

2021 утром уже начислили процент за 1 день

При чём манагер в суете ошибся и оформил вклад не корректно. Так как оформлял пенсионеру, который не внимательно прочёл условия

Когда заметил это, спустя пару часов. Закрыл вклад в ЛК в тот же день до 23.00

И снова переформил на более выгодных условиях.

Манагер оформили вклад с начислением процентов в конце срока. Я переформил в ЛК с начислением процентов ежемесячно

То есть, если проценты ежемесячно начисляют на основной счёт, и эти проценты

переводить на карту (любую, хоть Тинькоф, хоть в Сбербанк) то, проценты можно использовать как для оплаты услуг, так и хранить под проценты на остаток по карте, если дополнительно оформить банковскую карту.

Если карта не нужна, её можно аннулировать, написав заявление в офисе. И пользоваться только расчётным счётом в ЛК. С этого счета так же без комиссий можно перевести проценты на брокерский счёт.

Таким образом, имея депозит и ЛК онлайн, можно управлять деньгами на депозите и процентами

При этом открывать депозит лучше не всей суммой, а разбив основное тело депозита на несколько частей. В случае, если будет необходимы деньги досрочно, то закрывать не все сразу, а частями. Например по 50 000… Депозит то можно открыть не на всю сумму сразу, а разбив на части. А остаток пусть лежит, работает на процентах

Дмитрий, налоги банки не удерживают. Они сведения подают по НДФЛ в налоговую. Потом платите по итогам года. Налоговый орган самостоятельно рассчитает сумму налога по окончании года на основе сведений от банков и направит физическому лицу уведомление на уплату НДФЛ. Впервые уплатить этот налог за 2021 год вкладчикам придется только в 2022 году (до 1 декабря 2022 года).

www.nalog.gov.ru/rn77/news/activities_fts/10237437/

Так что ждите налогового уведомления. Если сумма была больше 1 млн., а проценты были выше ставки ЦБ. Как то так. Банк то какой. Проценты ежемесячно?- Добрый день. А почему в таблице нет BLR-31 (XS2120882183)? Хотя на форуме они есть ( smart-lab.ru/q/bonds/XS2120882183/ ).

Подскажите какой код дохода указывать в налоговой декларации по купонам республики Беларусь

Иван, а разве Ваш брокер не является налоговым агентом по этим облигациям? у меня, например, брокер сразу взимает НДФЛ при выплате купонов — соответственно, и форму 2-НДФЛ он отправляет в налоговую.

На смартлаб не совсем корректно отображается доходность

Сейчас банки предлагают на 3 года под 9.5 % открыть вклады с ежемесячным начислением процентов на текущий счёт и льготеыми условиями при закрытии досрочно

ДмитрийДмитрий, начните якобы оформлять такой вклад и вы узнаете, что реальный процент не выше 7, а чаще не выше 6,5. Нужно выполнить ряд условий, чтобы получить такой процент. Кроме того, для получения процента вам скорее всего надо заплатить деньги за подписку — потратить деньги, чтобы получить деньги. То есть итоговый фактический процент от вложенных денег не будет 9,5%.

Дмитрий Зы,

Привет, с наступающим

Нет, все чётко

Открыл вчера 4 вклада на всех родственников

Приехал в офис и положил. Дали договор :«9,5% на 1098 дней. При досрочном расторжении:4,75% если деньги лежали более 730 дней и 4 % если более 181 дня (для договора пролонгации) и 4% для новых клиентов при закрытии вклада с 368 дня с даты открытия)

В этом же банке я держал вклады под 8,4 % которые были открыты 3 года назад.

Все четко. В последний день месяца на текущий счёт зачисляют ровно столько, сколько указано в договоре. Никаких налогов не удержали. Могу скрин дать

PS карту банковскую оформлять не нужно. Достаточно иметь основной счёт и ЛК.

При этом все перечисления в другие банки — без комисии.

Но не более 300 000 в сутки и не более 1,5 млн в месяц

Если новую нужно карту, то её оформят с 7 % на остаток по карте. Счёт карты привязан к основному счету, на который перечисляет проценты по депозит. Очень удобно

При этом это зарплатная карта, которая пополняется ежемесячно.

Если есть пенсионер, то надо что б туда его пенсию перечисляли.

Кешбек ровно, копека в копейку +1 % или +1,5% со всех покупок (даже с 30 руб за билет на маршрутку есть кешбек)

и +5 % на Бензин, рестораны и кафе, фастфуд (каждый год неизменно)

Примерно около 4000 в месяц кэшбек, если активно пользуешься картой. Но карту иметь не обязательно для открытия депозита в 9,5% на 3 года

30. 12.2021 вечером открыл вклад. 31.12

2021 утром уже начислили процент за 1 день

При чём манагер в суете ошибся и оформил вклад не корректно. Так как оформлял пенсионеру, который не внимательно прочёл условия

Когда заметил это, спустя пару часов. Закрыл вклад в ЛК в тот же день до 23.00

И снова переформил на более выгодных условиях.

Манагер оформили вклад с начислением процентов в конце срока. Я переформил в ЛК с начислением процентов ежемесячно

То есть, если проценты ежемесячно начисляют на основной счёт, и эти проценты

переводить на карту (любую, хоть Тинькоф, хоть в Сбербанк) то, проценты можно использовать как для оплаты услуг, так и хранить под проценты на остаток по карте, если дополнительно оформить банковскую карту.

Если карта не нужна, её можно аннулировать, написав заявление в офисе. И пользоваться только расчётным счётом в ЛК. С этого счета так же без комиссий можно перевести проценты на брокерский счёт.

Таким образом, имея депозит и ЛК онлайн, можно управлять деньгами на депозите и процентами

При этом открывать депозит лучше не всей суммой, а разбив основное тело депозита на несколько частей. В случае, если будет необходимы деньги досрочно, то закрывать не все сразу, а частями. Например по 50 000… Депозит то можно открыть не на всю сумму сразу, а разбив на части. А остаток пусть лежит, работает на процентах

Самое время напечатать какой я плохой человек, как вы меня ненавидите и добавить в чёрный список.

Дмитрий Зы, Если заходил ко мне, должен был увидеть, что не за маленькое время у меня в ЧС всего 2 человека, ну это они сами просили, если ты такой упёртый и просишь меня об этом, могу уважить. Думаю ты может и не плохой, возможно кому-то чем-то и помогаешь, но не в этом случае, блеснуть чем то, в мыслях не было, если это кому-то действительно надо было, а ты своим не допониманием сбиваешь с толку кого либо, думаю и моя помощь пригодится. Это не выдуманная история, не вникаешь, что читаешь. Да, открывать без посещения банка можно, если вы уже клиент банка.

Gorik, теперь я предлагаю закрыть тему.

1. Мы офтопим жёстко;

2. Я передал то, что услышал от представителя банка;

3. Я услышал вас и ваше мнение.

У читателей есть две информации. Надеюсь, что их это подстегнёт в будущем всегда проверять информацию на официальных источниках, видя на примере, что информация на форуме может быть неточной, ведь один из нас не прав и я не могу со стопроцентной вероятностью утверждать, что меня не ввели в заблуждения, хотя логично предполагать, что лучше довериться словам представителя банка, чем участнику обсуждения на форуме — без обид, чисто логика.

Дмитрий Зы, Из этого следует, что я вчера звонил своему финсоветнику и общался не понятно с кем, я склоняюсь к тому, что ты либо не звонил, либо тебе попался лошара, который пытался побыстрее от тебя избавиться.Самое время напечатать какой я плохой человек, как вы меня ненавидите и добавить в чёрный список.

Дмитрий Зы, Если заходил ко мне, должен был увидеть, что не за маленькое время у меня в ЧС всего 2 человека, ну это они сами просили, если ты такой упёртый и просишь меня об этом, могу уважить. Думаю ты может и не плохой, возможно кому-то чем-то и помогаешь, но не в этом случае, блеснуть чем то, в мыслях не было, если это кому-то действительно надо было, а ты своим не допониманием сбиваешь с толку кого либо, думаю и моя помощь пригодится. Это не выдуманная история, не вникаешь, что читаешь. Да, открывать без посещения банка можно, если вы уже клиент банка, да и средства там сами не портируются из Госуслуг, а перечесление с другого банка думаю не кто не делает, так теряются на комиссии. И в первые открывая в банке (в любом) что либо, всегда его посещаю.

Республика Беларусь

Облигации Республика БеларусьЧтобы купить облигации, выберите надежного брокера: