TSLab: вопрос о погрешности тестового performance относительно реального

-

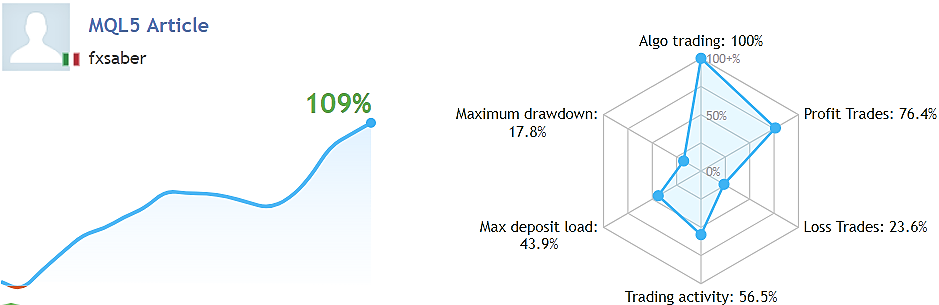

Жаль, обсуждение решения сабжа из статьи не пошло. Ее автор выложил неплохой результат за месяц.

Жаль, обсуждение решения сабжа из статьи не пошло. Ее автор выложил неплохой результат за месяц.

Мне кажется основаная проблема тут не в тслаб а в том, что на реальной торговле execution сделок будет всегда хуже, чем в бэктестовой.

и это обусловит основную разницу в результатах

поэтому надо всегда реалистично оценивать эти погрешности при бэктесте

Тимофей Мартынов,

Причина различий Real VS Backtest именно так всеми и озвучивается, но рецептов ее решения практически не найти в интернете. Особенно, на русском языке.

Недавно вышла статья «Выцарапываем профит до последнего пипса» (ссылку не даю, легко гуглится) с общими идеями работы по тикам. Там рассматривается, похоже (мониторинг доступен), прибыльный подход на примере форекса, но от этого идеи не теряют смысла. Их можно распространить и на фонду таким же образом.

Так вот там рассматривается сабж и приводится практическая схема решения, чтобы погрешность была минимальная. Автор явно в теме.

Тимофей, возможно ли Вашими усилиями подключить спецов разобрать по косточкам предложенную схему в каком-то публичном формате? Или там снова только форекс-развод? Очень хочется что-то реально полезное подчеркнуть. Мне кажется основаная проблема тут не в тслаб а в том, что на реальной торговле execution сделок будет всегда хуже, чем в бэктестовой.

Мне кажется основаная проблема тут не в тслаб а в том, что на реальной торговле execution сделок будет всегда хуже, чем в бэктестовой.

и это обусловит основную разницу в результатах

поэтому надо всегда реалистично оценивать эти погрешности при бэктесте

Андрей К, да, я это помню. Вопрос старый, задан был до того, как мы это обсудили.

tashik, я понимаю, что заморочиться все равно захотите. Я вам порекомендую тогда, на сайте QScalp внизу справа есть раздел «История торгов». Из файликов *OrdLog.qsh и *AuxInfo.qsh можно построить Level1. Можно написать самому конвертер, можно воспользоваться имеющимися в инете. Еще проще, качнуть Hydra от s#, разбираться в этом софте пару дней и конвертнуть там, там потом удобно вообще данные хранить по рынку.

Андрей К, тики на финаме не то же самое? Если то же, у меня софт умеет забирать с финама что угодно.

tashik, я говорил про Level1. Это не тики

Андрей К, да, я это помню. Вопрос старый, задан был до того, как мы это обсудили.

tashik, я понимаю, что заморочиться все равно захотите. Я вам порекомендую тогда, на сайте QScalp внизу справа есть раздел «История торгов». Из файликов *OrdLog.qsh и *AuxInfo.qsh можно построить Level1. Можно написать самому конвертер, можно воспользоваться имеющимися в инете. Еще проще, качнуть Hydra от s#, разбираться в этом софте пару дней и конвертнуть там, там потом удобно вообще данные хранить по рынку.

Андрей К, тики на финаме не то же самое? Если то же, у меня софт умеет забирать с финама что угодно.Андрей К, да, я это помню. Вопрос старый, задан был до того, как мы это обсудили.

tashik, я понимаю, что заморочиться все равно захотите. Я вам порекомендую тогда, на сайте QScalp внизу справа есть раздел «История торгов». Из файликов *OrdLog.qsh и *AuxInfo.qsh можно построить Level1. Можно написать самому конвертер, можно воспользоваться имеющимися в инете. Еще проще, качнуть Hydra от s#, разбираться в этом софте пару дней и конвертнуть там, там потом удобно вообще данные хранить по рынку.Андрей К, в том и дело, что нет. Секундная задержка в тестировщике у меня, ну и с эмуляцией исполнения видимо тоже есть нюансы. Хотя они и у реала такие же сделаны.

tashik, вам как то писали развернутый ответ, в том числе и я, почему тестировать нелеквидные опционы сложно. Если вкратце — не соответствие тиков и стаканов в моменте времени.

Подобрать страту на тиках крайне сложно, на уровне «не возможно». В принципе, Тарас уже написал. Смысл в том, что тик — это уже свершившийся факт, это значит, что стакан уже побывал в этом месте в это время и где он находится на данный момент, в момент тика, у вас нет полноты картины.

Например, тик ценой 64000. А бид и аск находятся уже в 5 пунктах от тика. И без этой инфы будет сложновато смоделировать вашу стратежку. Вам при таком симулировании нужна инфа Level 1, то бишь лучший бид/аск. Если заморочиться, то это все можно скачать/конвертировать и потестить.

Дальше вы столкнетесь с другой проблемой. Когда вы качественно промоделируете на корректных данных, вы вступите на конкурентное поле. То есть вы будете не одна с однотипными стратежками на тиках. И там придется потолкаться плечами. То есть, стратегия вам выдаст сигнал на сделку, вы входите, но вас обогнали и таких цен уже нет. Это реальная проблема, которой тоже придется заниматься.

Так что в теории все красиво на теор эквити, а реалии чуть другие.Какой именно performance вам нужен ?

И самое главное для чего?

Тарас Громницкий, у меня есть данные по моему тиковому тестировщику. Хочу понять, есть ли смысл менять его на ТСЛаб. Мне нужна погрешность тестирования алгоритма относительно реальной торговли.

tashik, у вас есть такой тестировщик, на котором тесты на тиках полностью совпадают с реалом?

Какой именно performance вам нужен ?

И самое главное для чего?

Тарас Громницкий, у меня есть данные по моему тиковому тестировщику. Хочу понять, есть ли смысл менять его на ТСЛаб. Мне нужна погрешность тестирования алгоритма относительно реальной торговли.

tashik, не хочу вас расстраивать, но для торговли на тиках нужна крайне дорогая инфраструктура.

Чтобы реальность хоть немного соответствовала тестам.

Кроме того, одних тиков для теста недостаточно.

Нужно как минимум состояние стакана + ордер лог(в идеале).

В этом случае не важно где тестировать.

Хоть на коленке.

Влиять будет только сам алгоритм входа/выхода.

Но в реальности достигнуть подобных результатов будет почти невозможно.

Ибо потребуется прямое подключения к бирже с коллокации.

Это как минимум.

Поэтом не очень понимаю что и зачем вы тестируете на тиках. От 1% до 90% в зависимости от алгоритма. Никто Вам точных цифр не назовет. Только реальная торговля покажет разницу именно на Вашем текущем алгоритме. Другой бот, в котором другая система входов/выходов, покажет уже другой результат.

От 1% до 90% в зависимости от алгоритма. Никто Вам точных цифр не назовет. Только реальная торговля покажет разницу именно на Вашем текущем алгоритме. Другой бот, в котором другая система входов/выходов, покажет уже другой результат.Не знаю,

вот и я тоже задавался подобным вопросом и точного ответа не знаю, потому как очень много неизвестных — тикер и Ваш объём лотов, время торговли (утро или обед или вечёрка — большая разница), канал связи...

как делал сам — на одной вкладке помещал график Агента и ниже график Лабы, отдельно сравнивал сделки Агент/Лаба, а несколько раз сделки в Лабе при получении котировок в реальном времени отличались от сделок в Лабе при тестировании скачанного файла с котировками.

поэтому совет — делайте сами методом «научного тыка» (описан выше) и смотрите сами…

vvkg, спасибо. Я просто пытаюсь решить, стоит ли мне с моего привычного софта (бесплатного, OsEngine) на лабу переключаться, ищу аргументы ) цитата «Не знаю,.....»

цитата «Не знаю,.....»

вот и я тоже задавался подобным вопросом и точного ответа не знаю, потому как очень много неизвестных — тикер и Ваш объём лотов, время торговли (утро или обед или вечёрка — большая разница), канал связи...

как делал сам — на одной вкладке помещал график Агента и ниже график Лабы, отдельно сравнивал сделки Агент/Лаба, а несколько раз сделки в Лабе при получении котировок в реальном времени отличались от сделок в Лабе при тестировании скачанного файла с котировками.

поэтому совет — делайте сами методом «научного тыка» (описан выше) и смотрите сами…- Не знаю, куда пропадает тело сообщения, напишу тут: у кого есть опыт, подскажите, насколько примерно в процентах отличается то, что показывает TSLab при бэктесте на истор данных от того, что получается при торговле реальной. Ну то есть берем последний месяц, который торговали на реале, скачиваем историю тиков и прогоняем тест — насколько большой в процентах получается разница? Буду признательна за ответы коллег, торгующих на ТФ M5 и менее с 2000+ сделок за год

TSLab: вопрос о погрешности тестового performance относительно реального

У кого есть такой опыт, подскажите, пожалуйста, бэктестинг на тиках в TSLab с какой погрешностью отображает последующий реальный performance? Можно в процентах. Комиссии за кадром. Заранее спасибо.Чтобы купить акции, выберите надежного брокера: