А что тут думать. Торгуем. Рез-ты — лучше не бывает.

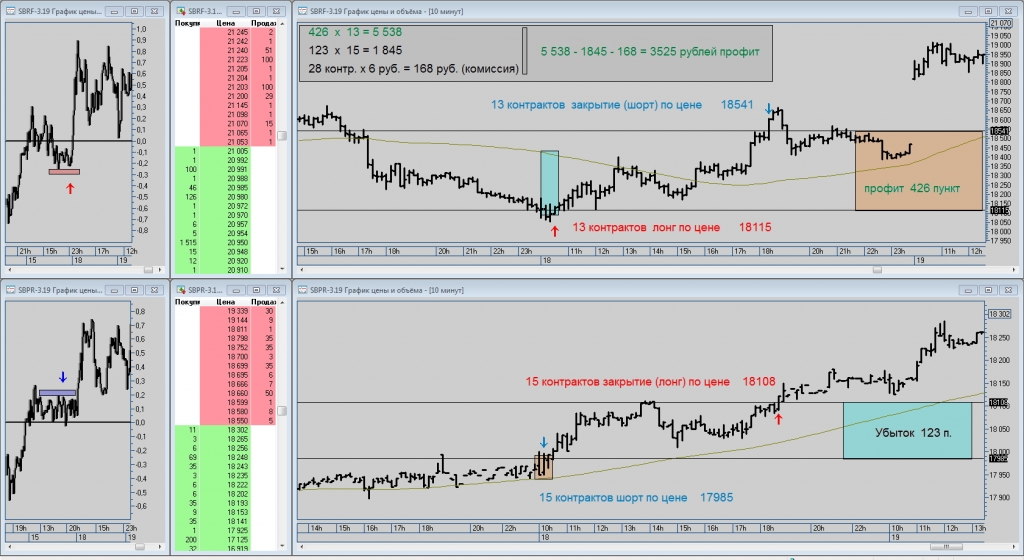

Арбитражёр Алго, сравните размеры свечей двух инструментов. На SBRF они практически всегда больше нежели на SBPR примерно в полтора раза. А это значит, что открывать 2 разнонаправленные позиции на оба инструмента одинаковым лотом нецелесообразно.

Если, к примеру, на SBRF у вас вышел минус, а на SBPR вышел плюс, то общий результат у вас будет всё равно минусовой. Это нужно учитывать.

А так, да, несомненно, на корреляции данных активов можно работать…