Розничные продажи в США в январе выросли максимальными темпами с марта 2021 г.

Розничные продажи в США в январе подскочили на 3% относительно предыдущего месяца, сообщило министерство торговли страны.

Это максимальный подъем показателя с марта 2021 года.

Аналитики, опрошенные Bloomberg, ожидали подъема показателя на 2%, прогноз Trading Economics предусматривал рост на 1,8%.

Авто-репост. Читать в блоге >>>

S&P500 фьючерс | SPX

-

Goldman Sachs готовится к мягкой посадке

Goldman Sachs готовится к мягкой посадке⚡️ Ключевые события

— Новые требования США заставят Tesla открыть свои сети зарядки для конкурентов, сообщает Reuters.

Если она этого не сделает, то может упустить возможность получить субсидии на зарядные устройства в размере $7,5 млрд, запланированные Байденом.— Джордж Сорос вкладывает деньги в Tesla и другие рухнувшие акции

Soros Fund Management увеличил долю в Tesla, Peloton, занял новые позиции в Carvana, GM, криптовалютах и сбросил Zoom и Twitter в четвертом квартале. Фонд также купил миллионы акций для новой доли в поставщике облачного программного обеспечения Fastly, акции которого в понедельник выросли на 27% после повышения рейтинга от аналитиков BofA.— Генеральный директор Goldman Sachs Дэвид Соломон предупредил, что экономическая неопределенность остается высокой, но лидеры бизнеса, похоже, настроены более оптимистично, чем в прошлом году.

«Я думаю, что это будет, знаете ли, извилистый, поворотный путь, чтобы пройти через все это и выйти на другую сторону, но я думаю, что шансы на более мягкую посадку сейчас выше, чем шесть-девять месяцев назад», — сказал он на конференции Credit Suisse.

Авто-репост. Читать в блоге >>>- Wall Street разыгрывает ‘No Landing’ в эпоху фондовой турбулентности — Bloomberg

Возобновление давления на ФРС с целью усилить борьбу с инфляцией в условиях все еще устойчивой экономики заставляет профессионалов Wall Street переосмыслить ландшафт торговли акциями.

После того, как во вторник вышел тревожный отчет по потребительским ценам, инвесторы в облигации усилили ожидания того, что процентные ставки перешагнут отметку 5% и останутся на ней. Доходность двухлетних казначейских облигаций выросла еще больше, а прогнозы на снижение ставок в этом году практически исчезли, что стало поворотом по сравнению с «голубиными» прогнозами, сделанными всего несколько недель назад.

Картина не столь однозначна в акциях, где быки и медведи спорят о том, что важнее: рост ставок или экономика, которая в прошлом месяце расширялась достаточно быстро, чтобы создать полмиллиона новых рабочих мест. Торги во вторник отразили каждую сторону дебатов: S&P 500 сначала подскочил, затем упал, затем снова подскочил, так как трейдеры взвешивали все еще высокие потребительские цены против последних экономических данных и данных о доходах, которые дают скудные признаки серьезного замедления.

Авто-репост. Читать в блоге >>> - Трейдеры стали менее уверены в снижении ставки ФРС в 2023 году

Трейдеры в очередной раз вынуждены переосмыслять прогноз курса Федеральной резервной системы США после того, как свежие данные об инфляции указали на сохранение высоких цен, сообщает Bloomberg.

Теперь они ожидают, что Федрезерв продолжит повышать процентные ставки до июня, и больше не считают очевидным, что в 2023 году произойдет их снижение.

Фьючерсы на размер ставки показывают, что трейдеры стали оценивать вероятность подъема ставки на 25 базисных пунктов в июне почти в 50%. Увеличение стоимости заимствований на аналогичную величину по итогам заседаний в марте и мае практически не вызывает сомнений.

Авто-репост. Читать в блоге >>>  Инфляция в США снизилась, но это их пока не спасает

Инфляция в США снизилась, но это их пока не спасаетГодовая инфляция в США снижается, но денежная масса пока растёт медленнее цен (= сжимается в реальном выражении).

Инфляция в январе

Инфляция в США в январе снизилась до 6,4% (6,5% месяц назад).

Рост цен стабилизируется на уровне около 6 — 6,5%.

Денежная масса отстаёт от ценСтатистика денежной массы за январь будет известна позже, в конце февраля. В декабре денежная масса падала (-1,4%).

Авто-репост. Читать в блоге >>>- Инфляция в США снизилась 7-й месяц подряд, но картина неоднозначная — Barron's

Headline-CPI YoY инфляция в США снизилась в январе 7-й месяц подряд до 6,4%, но темпы снижения начинают замедляться. Инфляция оказалась выше, чем предсказывали экономисты. Ожидалось, что Headline-CPI YoY покажет рост цен на 6,2%. Headline-CPI MoM вырос на 0,5% в январе, что является самым большим скачком с июня. Это соответствует прогнозам экономистов, но отражает продолжающийся рост цен в широком спектре категорий.

Core CPI, который не учитывает такие категории как продукты питания и энергоносители — вырос на 0,4% MoM и на 5,6% YoY. Данные месяц к месяцу также оказались такими, как ожидали экономисты, а в годовых цифрах данные по базовой инфляции оказались выше по сравнению с прогнозом в 5,5%.

Таким образом, оба годовых показателя снизились, но меньше, чем ожидалось, а месячные данные вышли ровно как прогнозировалось. Пик текущего цикла инфляции в США составил 9,1% в июне.

Комментарии Wall Street:

Джон Плассард, специалист по инвестициям в Mirabaud:

Авто-репост. Читать в блоге >>>  Рынки США уходят в рецессию ⚡️

Рынки США уходят в рецессию ⚡️

🇺🇸Потреб.инфляция в январе составила

Факт: 6.4%

Прогноз: 6.2%

Пред.: 6.5%

Ожидания как обычно были лучше, чем факт, и рынок отправляется вниз 👇

Но что это значит ❓

Теперь все ждут, что ФРС поднимет ставку на 25 б.п.

👉 Но больше интереснее, что рынок заглядывает дальше и с учетом месячного роста цен на 0,5%, +1 повышение ставки, а этот вариант развития событий спровоцирует новую волну распродаж📉

Подливает масло в огонь 🔥неприемлемые цены на нефть и энергию, и это при том, что ставка в США уже зашкаливает 🤯

Значит это только одно: халявная печать долларов закончилась. В данном случае, продолжат сливать стратегический запас🚀 тем самым снижая запасы 😉

Кратко: наступило время компаний с «обеспечением», а это время обратить внимание на наш рынок

Кстати, Новатэк делает ретест треугольника 🫰 и дневной EMA (ранее — тут) и природный газ 💨 планирует разворот 💪 (тут)

К слову, весь рынок сейчас тестирует EMA после выхода из нисходящего канала.

Авто-репост. Читать в блоге >>> Праздник с падением индекса окончен? Или продолжится завтра?

Праздник с падением индекса окончен? Или продолжится завтра?

Ну вот вчера писал про удары вниз на вечерке и сегодня немного припали… Какой никакой движ начался а то что то прям скукота( Как думаете это однодневная акция или начало новой тенденции? Собственно до обращения президента можно покашмарить рынковчан! Или это разовая акция чтобы взбодриться и показывать дальнейший рост? Как правило наступает момент когда акции упираются в потолок и нужна встряска чтобы продолжить рост! С другой стороны большинство компаний на текущий момент на мой взгляд имеют адекватную стоимость и раз так, то можно немного и припасть! Рассказывайте вообщем свои мысли) Я нажал пока всё! Но в целом на недели можем и дальше униз сходить… но это не точно… Тк для моей системы принятия решений любые расклады хороши я вообще что то стал затрудняться оценивать дальнейшие движения( Коё что уже сегодня подкупил) Не по идеальным ценам конечно, но как есть)

Авто-репост. Читать в блоге >>>- Готовит ли ФРС подарок на 14 февраля?

⚡️ Ключевые события

— Компания OpenAI, поддерживаемая Microsoft, не допускает пользователей в Китае к своему хитовому приложению ChatGPT, но приложение вызывает огромный интерес в стране, и компании спешат интегрировать технологию в свои продукты и запустить конкурирующие решения

— Фьючерсы на нефть марки Brent упали во вторник примерно до 86 долларов за баррель, отступив от более чем двухнедельных максимумов после того, как США объявили о планах высвободить 26 миллионов баррелей нефти из стратегических запасов, противодействуя влиянию сокращения добычи в России и восстановлению спроса в Китае.

— Экономисты ожидают, что индекс потребительских цен в январе вырастет на 0,4%, что означает годовой рост на 6,2%. Однако есть некоторые признаки того, что этот показатель может быть еще выше.

Федеральная резервная система США намерена продолжать борьбу с инфляцией, поэтому данный отчет может укрепить их позицию.

📊 Аналитика▫️ JP Morgan: Число заявок на пособие по безработице в США выросло впервые с декабря. Хотя уровень безработицы находится на исторически низком уровне 3,4%, рост числа обращений говорит о том, что подавляющий спрос на работников имеет шанс вернуться в равновесие с предложением труда.

Авто-репост. Читать в блоге >>>  Пусть они торгуют медвежий рынок SPX, а мы бычий.

Пусть они торгуют медвежий рынок SPX, а мы бычий.

🔺Сегодня важные данные по CPI инфляция.

Прогноз 0.5% и 0.4% для общей и базовой инфляции.

Если смотреть на данные за месяц, то прогноз считается инфляционным, и это разрушает стоимость денег. 🔺Индекс SPX идет вниз. Если смотреть в годовом исчислении, то у нас дезинфляция, при котором CPI снижается, и аналитики, которые не учитывают сниженные мощности производства, не учитывают уровень запасов, не учитывают сильный рынок розничных продаж, сильный рынка труда, будут убеждать всех, что дезинфляция приводит с понижению оценок прибыли EPS, а значит рынок должен быть медвежьим и двигаться к рецессии. Я вам рекомендую не слушать их сейчас, норма сбережений на счетах граждан США, более 1 трлн USD, а программа Йеллен, обеспечила бизнес ликвидностью на 590 млрд USD. Я подозреваю. Что рынок должен быть устойчивым еще достаточное количество времени. Текущей нагрузки процентных ставок, не создают нагрузки на бизнес. Общие показатели деловой активности восстанавливаются.

Авто-репост. Читать в блоге >>> СиПи... стопы вынеесли.... вниз поехали...

СиПи... стопы вынеесли.... вниз поехали...

СиПи… стопы вынеесли… вниз поехали…

Авто-репост. Читать в блоге >>> Индекс потребительских цен (ИПЦ) в США (г/г) 6,4% выше прогноза 6,2%

Индекс потребительских цен (ИПЦ) в США (г/г) 6,4% выше прогноза 6,2%

«Индекс потребительских цен (ИПЦ) в США (г/г)»

Предыдущее 6,5%

ru.investing.com/economic-calendar/cpi-733

Авто-репост. Читать в блоге >>>- Индекс потребительских цен (ИПЦ) в США (м/м) 0,5% как и прогноз, но сильно больше предыдущего 0,1%

«Индекс потребительских цен (ИПЦ) в США (м/м)»

Декабрьские данные по инфляции скорректировали вверх, поэтому за январь инфляция месяц к месяцу может быть меньше, чем без корректировки.

ru.investing.com/economic-calendar/cpi-69

Авто-репост. Читать в блоге >>>  Разворот по SP500

Разворот по SP500А может и не разворот… по крайней мере глобальный… но зашортить есть смысл.

Sell limit 4146, SL=4180, TP=4000 и ниже.

Глобально находимся под линией тренда и не смогли два раза её преодолеть.

Авто-репост. Читать в блоге >>>

Сделки инсайдеров на американском фондовом рынке

Сделки инсайдеров на американском фондовом рынке

Обратите внимание этот на график, где отображены сделки инсайдеров на американском фондовом рынке. Инсайдеры, это «участники фондового рынка» имеющие доступ к закрытой финансовой информации, которую простые инвесторы могут видеть только в момент публикации отчетностей. Так вот, эти ребята сейчас активно избавляются от акций, и судя по графику, они это делают максимальными темпами. А вы сейчас избавляетесь от акций или только формируете портфель?

Наш телеграмм канал: https://t.me/take_pr

Авто-репост. Читать в блоге >>>- Эксперты увидели шансы на ускорение роста экономики США наряду со сценариями рецессии

Быстрое ужесточение Федеральной резервной системой денежно-кредитной политики создало серьезные опасения в отношении перспектив экономики США, и в последний год инвесторы видели лишь два варианта развития ситуации — болезненную рецессию или замедление экономического роста.

Однако неожиданная устойчивость, которую демонстрируют рынок труда и потребительские расходы, а также сигналы стабилизации спроса на автомобили и жилую недвижимость, показывают, что, помимо сценариев жесткой и мягкой посадки экономики, существует третий вариант, казавшийся невозможным еще несколько недель назад, — ускорение экономического роста в США, пишет The Wall Street Journal.

Экономист Renaissance Macro Нил Датта назвал такой вариант сейчас реальным.

Авто-репост. Читать в блоге >>>

- Многие ожидают рецессию, но вот прогноз на 2023 год.

Если рассматривать в качестве дефолта по своему долгу, (задолженность компаний) то об этом речи не идет, даже когда повышаются ставки. Бизнес условия за январь улучшаются. Сегодняшние кредиты обеспечены залогом, а в жилищном секторе, после 2008 года, гарантированно внесен долевой займ.

Если был бы пузырь, мы бы обратил внимание на любую критическую проблему, но ее нет. Сегодняшняя нагрузка на долг не просматривается до 2025 года. (может поэтому больной деменцией Джо, сообщил всем, что рецессии не будет ни в этом году, ни в следующем)

Сейчас экономика подвержена влиянию санкций, и все эти ограничения, разрывают цепочки поставок, и нам кажется, что экономика вот-вот не справится. Поэтому многим кажется, что ограничение (замедление) должно приводить к рецессии, потому что в прошлом такое поведение мультипликаторов приводило к рецессии, только вот бизнес с этим не согласен, он тупо создает новую цепочку поставок и восстанавливает искусственно разрушенный спрос.

Я так понимаю, что многие само названные эксперДы не понимают, что происходи, они ищут и находят какую-то корреляцию которая приводит к спаду, когда нужно смотреть на условия ведения бизнеса.

Авто-репост. Читать в блоге >>> - Дефицит бюджета США за четыре месяца финансового года вырос в 1,8 раза

Дефицит госбюджета США в январе составил $38,784 млрд по сравнению с профицитом в размере $118,7 млрд за тот же месяц прошлого года, сообщило министерство финансов страны.

Доходы бюджета снизились на 3,8% — до $447,288 млрд.

Расходы взлетели на 40,3% и достигли $486,072 млрд. В основном это было обусловлено разовыми выплатами в Central States Pension Fund. Кроме того, расходы на социальные пособия повысились на 12%, процентные выплаты по госдолгу — на 18%.

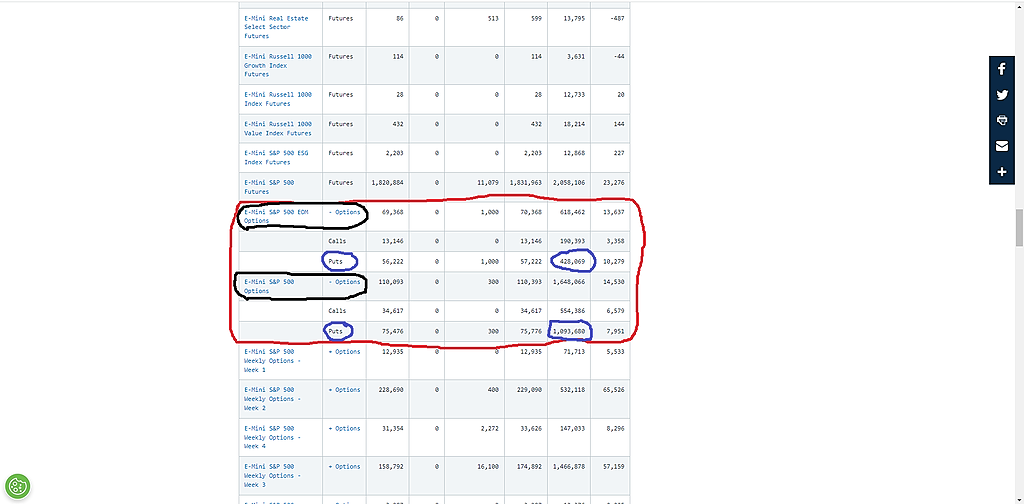

Авто-репост. Читать в блоге >>> - Контракты, защищающие от 10% падения S&P 500 ETF в течение следующих 30 дней, стоят в 1,7 раза больше, чем опционы, приносящие прибыль от 10% ралли

Соотношение цен, известное как перекос между путами и коллами, достигло максимума с августа 2022 года.

Авто-репост. Читать в блоге >>>

Устойчивость ралли индекса Nasdaq 100 в текущем году вызывает сомнения

Устойчивость ралли индекса Nasdaq 100 в текущем году вызывает сомнения

Рост акций технологических компаний в этом году был особенно заметен в самых рискованных сегментах рынка, что, по мнению некоторых скептиков, может привести к быстрому развороту.

Нерентабельные разработчики программного обеспечения, криптофирмы, производители электромобилей и те компании, которые лишь косвенно связаны с искусственным интеллектом — все они улучшили свою конъюнктуру, а индекс Nasdaq 100 подскочил на 16%. «Бычий» тренд обусловлен тем, что финансовые условия сейчас гораздо более благоприятны, чем они были в конце 2022 года, а доходность облигаций снижается с недавних максимумов по мере ослабления опасений по поводу сохранения высокой инфляции.

Корзина акций нерентабельных технологических компаний, составленная Goldman Sachs Group Inc., выросла на 28%. Производитель электромобилей Lucid Group Inc. лидирует среди компонентов индекса Nasdaq 100 со скачком на 69%. Среди компаний в сфере искусственного интеллекта стоимость акций C3.ai Inc. и SoundHound AI Inc. увеличилась примерно вдвое или немногим более, в то время как цена акций фирмы BuzzFeed Inc. взлетела на 155% в этом году благодаря плану использования искусственного интеллекта при создании контента.

Авто-репост. Читать в блоге >>> Кругом негатив, а рынок не выглядит слабым..

Кругом негатив, а рынок не выглядит слабым..#утренняя_аналитика

Утро доброе, дорогие друзья!

Предлагаю взглянуть на обстановку с разных сторон и прийти к единому знаменателю настолько, насколько это возможно.Америка. Индекс SP500.

SP500 выглядит явно коррекционно. Всю неделю SP500 пытался закрепиться выше 4100, но вчера все-таки вернулся ниже этого уровня. Теперь его задача — прийти на уровень 3800, это чуть более 6% снижения. Но, как мы знаем, аппетит приходит во время еды, поэтому, помня о том, что негативная старшая тенденция никуда не ушла – вполне реален сценарий ухода на 3600. А дальше будет видно.Аналогичным образом смотрится и технологичный NASDAQ. Самой одиозной бумагой индекса является бумага TESLA. Она вышла за уровень 200$. Но это ложный выход. Посмотрим на закрытие недели. Думаю, что по итогам Тесла это сделает, то есть вернется ниже 200 и далее поедет вниз, сформирует локальный нисходящий тренд. Соответственно, примерно так будет выглядеть и весь индекс NASDAQ.

Золото.

Интересная ситуация: золото способно сегодня-завтра пойти резко вниз. С чем это связано из смежных графиков мне не совсем очевидно. Нигде такой картины я больше не наблюдаю в тех инструментах, которые связаны с золотом. Хочется предположить, что неужели планируется резкий слив американских трежерей и те, кто это понимают – сливают заранее еще и золото? Но это лишь предположение, не более.

Авто-репост. Читать в блоге >>>

")

S&P500 фьючерс | SPX

Фьючерс S&P500Торгуется на CME, тикер ES

На Московской бирже есть аналогичный фьючерс US500

Спецификацию и котировки можно найти тут: https://smart-lab.ru/q/futures/ (Ищите наиболее ликвидный символ US)

Чтобы купить акции, выберите надежного брокера: